Wie fein die Unterschiede manchmal sein können, zeigt ein Urteil des Kammergerichts Berlin aus dem Juli 2019. Darin geht es um eine Sturmflut an der Ostsee in der Nähe von Rostock im Januar 2017. Sturmtief Axel drückte damals Wasser in die Warnow, die anschließend überlief und das Haus einer Frau beschädigte, 16 Kilometer von der Ostseeküste entfernt. Der Gebäudeversicherer wollte den Schaden von rund 13.500 Euro nicht erstatten, obwohl die Kundin gegen Elementarschäden versichert war. Sturmfluten seien nicht mit abgedeckt, so das Argument.

Das sahen das Kammergericht und seine Vorgängerinstanzen anders. Das Gebiet um das Haus herum sei nicht mehr direkt durch die Sturmflut, sondern durch den Badewanneneffekt in der Warnow unter Wasser geraten. Und damit sei der Schaden abgedeckt.

Fälle wie dieser suchen regelmäßig Hausbesitzer in Deutschland heim. Flüsse treten über Ufer, Wolkenbrüche lösen Schlamm und lassen ihn in die Täler rauschen, Grundwasser drückt nach oben und flutet Keller. Im Extremfall verwandeln sich beschauliche Flüsschen in reißende Ströme, die Städte verwüsten – wie im Sommer 2021 im Ahrtal.

Damit mag es zwar sein, dass undichte Wasserleitungen besonders häufig Probleme bereiten (mehr dazu lesen Sie hier). „Am teuersten sind jedoch meistens die Elementarschäden, die durch Starkregen, Hochwasser und Rückstau verursacht werden“, sagt Rainer Brand, Vorstand für Produkte und Betrieb beim Versicherer Domcura.

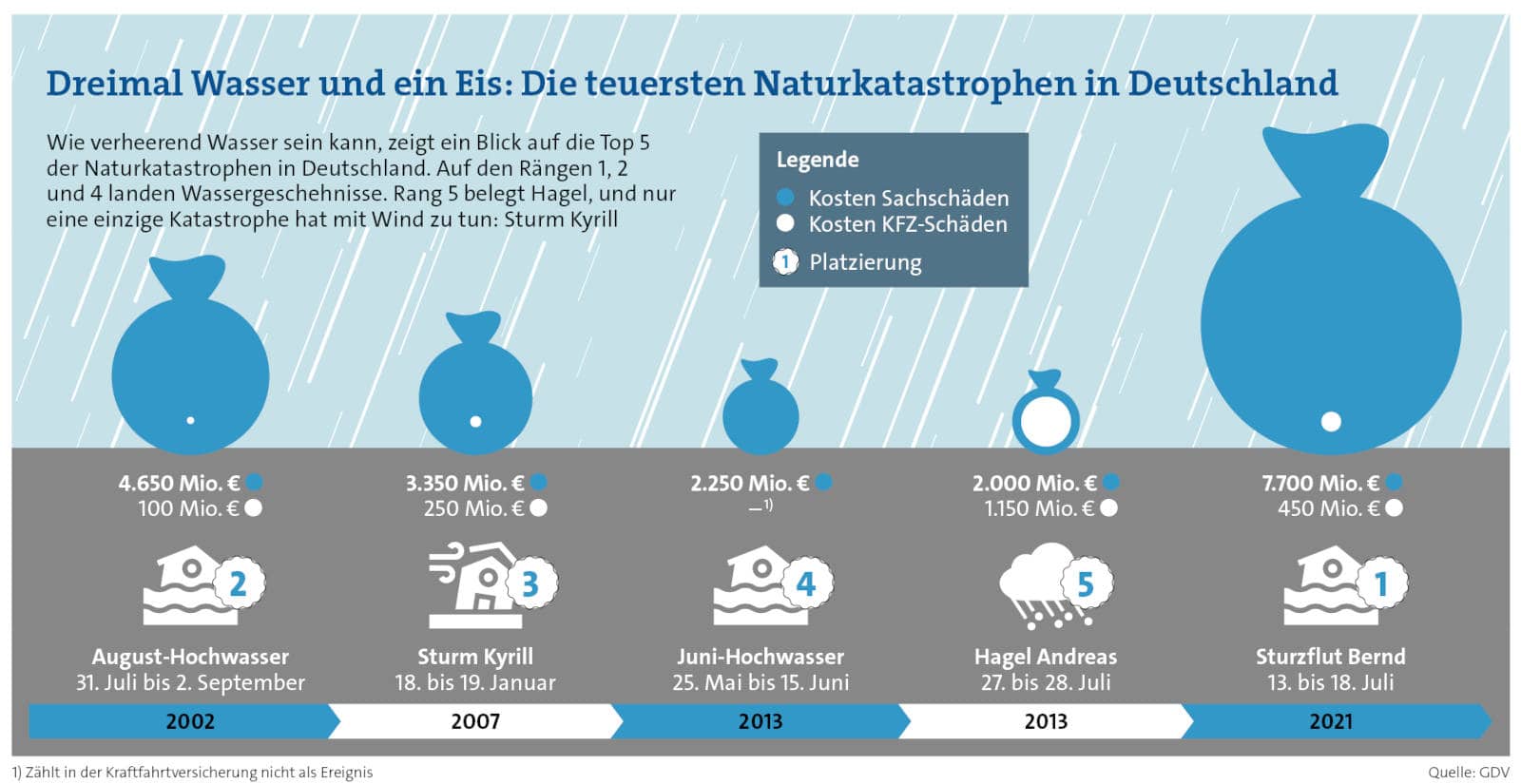

Das bestätigen auch zahlreiche Zahlen vom Versichererverband GDV. Zum Beispiel jene, denen zufolge drei der teuersten Katastrophen in Deutschland in den vergangenen Jahren mit Hochwasser zu tun hatten. Ganz vorn liegt die Sturzflut Bernd im Sommer 2021 mit einem geschätzten Schadenaufwand für Sachversicherungen von 7,7 Milliarden Euro (siehe Grafik). Im Vergleich dazu nehmen sich die Kosten von weniger als einer Milliarde Euro für die Überschwemmung um die vergangenen Weihnachtsfeiertage herum regelrecht bescheiden aus.

Wobei Versicherer davon ausgehen, dass die Ereignisse größer werden. So beobachtet Produktmanager Markus Kirchner von der auf Immobilien spezialisierten Grundeigentümer-Versicherung (GEV): „In den vergangenen Jahren haben Überschwemmungsschäden auch infolge von Starkregen oder durch Ausuferung von Gewässern besonders stark zugenommen.“

Woher die Opfer anschließend Geld bekommen, ist grundsätzlich recht einfach erklärt: von der erweiterten Naturgefahrenversicherung, auch Elementarschadenversicherung genannt. Sie gibt es je als Zusatzbaustein zur Wohngebäude- und zur Hausratversicherung, weshalb sie je nachdem fürs Haus selbst oder dessen Inhalt greift. Abgedeckt sind somit Reparaturen und Ersatz. Kommt es ganz schlimm, zahlt die Gebäudeversicherung sogar Abriss des alten und Bau eines neuen, gleichwertigen Hauses und währenddessen die Kosten für eine andere Bleibe. Es wundert nicht wirklich, dass dann solche Schadensummen wie oben erwähnt zusammenkommen.

Seite 2: Grundwasser muss Umweg über die Oberfläche nehmen

Doch in der ganzen Materie sind einige Details zu beachten, wie schon der eingangs beschriebene Fall zeigt. So definieren Versicherer im Normalfall: „Überschwemmung ist die Überflutung des Grund und Bodens des Versicherungsgrundstücks mit erheblichen Mengen von Oberflächenwasser.“ Damit ist jenes Risiko ausgeschlossen, dass Grundwasser nach oben drückt und den Keller unter Wasser setzt.

Beim GDV begründet man das so: „Werden Kellerwände durch Grundwasser nass, liegt häufig ein Baumangel oder ein Defekt vor – also kein versicherter Schaden.“ Um für die Versicherung relevant zu werden, muss Grundwasser also den Umweg über die Grundstücksoberfläche nehmen und darf erst anschließend einlaufen.

Andere Dinge sind bei Weitem nicht so klar. „Der Überschwemmungsbegriff ist nicht durch Rechtsprechung abgesteckt. In der Praxis bestehen hier große Auslegungsspielräume“, stellt der Hamburger Versicherungsanwalt Björn Jöhnke in einem Artikel fest. So berichtet er von einem Fall, in dem der Lichtschacht nach Starkregen so vollgelaufen war, dass das Wasser durchs Fenster in den Keller lief. Das Oberlandesgericht Karlsruhe sah darin keine Überflutung.

Daraus und aus anderen Fällen folgert Jöhnke: „Eine Überschwemmung im Sinne einer Elementarschadenversicherung liegt zumeist nur dann vor, wenn das gesamte versicherte Grundstück mit Wasser bedeckt war.“ Auch welche Wassermenge „erheblich“ ist, sei nicht genau beziffert. „Das Wasser und dessen Auswirkung muss zumindest sichtlich wahrnehmbar sein“, schreibt Jöhnke.

Auch wenn in diesen Details oft der Teufel steckt, bleibt eine andere Sache außer Frage: Hausbesitzer sollten sich vor aggressivem Wasser von außen schützen. Und zwar auch dann, wenn der Gebäudeversicherer das gar nicht mal in seinen Bedingungen fordert (nachschauen!). Wenn sich ein vollgelaufener Keller verhindern lässt, warum sollte man das nicht tun?

Der GDV spricht in dem Zusammenhang von den Strategien „Ausweichen“, „Anpassen und Nachgeben“ und „Widerstehen“. Ausweichen kann man normalerweise nur, bevor man ein Haus baut. Nämlich indem man gar nicht erst in Überschwemmungsgebieten baut – eine deutsche Unart, die der GDV schon seit Jahren anprangert. Und wenn man doch dort baut, sollten sich sämtliche Öffnungen über dem höchsten anzunehmenden Wasserspiegel, dem Bemessungswasserstand, befinden. Oder man stellt das Haus auf Stelzen oder auf Pontons, damit es schwimmt. Und den Keller lässt man besser gleich weg.

Steht das Haus aber schon, entfällt die Möglichkeit auszuweichen. Dann kann man aber versuchen, das Wasser draußen zu halten. In dem Fall muss man zunächst alle Lücken finden und abdichten, durch die Wasser eindringen kann: Fenster, Türen und vor allem Zuleitungsschächte. Vor Eingänge und die Lichtschächte der Fenster gehören Schwellen oder Vordächer oder am besten beides. Die Außenhülle muss bis mindestens 30 Zentimeter über dem Außenboden über spezielles Dichtmaterial geschützt werden, und sogenannte Drainagen leiten Sickerwasser vom Haus weg. Weil ein wasserdichter Keller aber wie eine Wanne wirkt, kann er bei zu viel Außenwasser aufschwimmen, also: hochkommen. Weshalb alles fest verbunden und gesichert sein muss.

Doch auch das kann alles nutzlos sein. „Wenn die Statik des Hauses großem Wasserdruck nicht standhalten kann, nützen wasserdichte Fenster und Türen nichts“, erklärt der Geologe und Risikospezialist Daniel Müller von der R+V Versicherung. „Im schlimmsten Fall stürzen bei Hochwasser die Wände ein.“ Dann sei es besser, in Kauf zu nehmen, dass Teile des Hauses geflutet werden. Tatsächlich kann man ein Haus so aufstellen, „dass ein planmäßiges Eindringen von Wasser toleriert wird und im Ereignisfall trotzdem nur geringe Schäden zu erwarten sind“, wie es in einem GDV-Leitfaden zur Flutvorsorge heißt.

Seite 3: Rückstau ist eine richtig hässliche Sache

Heißt: Heizung und Elektrik gehören eine Etage höher. Wände und Böden sind nicht aus Holz, sondern gefliest. Die Schmutzwasserpumpe steht bereit. Eventuelle Öltanks sind fest verankert, sodass sie in der Flut nicht losreißen. Nicht selten haben sich die Besitzer älterer Häuser, bei denen der Keller noch nicht von außen abgedichtet ist, schon dran gewöhnt, mit Gummistiefeln hinabzusteigen.

Was jedoch bei allen Häusern mit Keller geschehen und richtig hässlich werden kann, ist der sogenannte Rückstau. In solchen Fällen können die öffentlichen Abwasserkanäle die Wassermassen nicht mehr bewältigen. Abwasser aus den Häusern kann somit nicht mehr abfließen, sondern staut sich zurück. Stehen in einem Keller dann eine Toilette oder Dusche, laufen sie über. Handelt es sich um sogenanntes Schwarzwasser, enthält es Fäkalien. Das kleinere Übel wäre immerhin Grauwasser, also Abwasser aus Dusche oder Waschmaschine.

Kommunale Satzungen und Baunormen schreiben inzwischen vor, dass rückstaugefährdete Räume zu sichern sind. Auch manche Gebäudeversicherer verlangen so etwas, und am einfachsten geht es über eine Rückstauklappe. Sie baut man ins Abwasserrohr ein. Bei modernen Klappen überwachen Sensoren, ob sich etwas rückstaut und schließen im Notfall ab. Zusätzlich gibt es eine mechanische Klappe, die sich per Hand betätigen lässt. Nachteile solcher Klappen: Sind sie geschlossen, kann auch kein Abwasser mehr aus dem Haus abfließen. Und man muss sie einmal im Jahr überprüfen und warten (lassen).

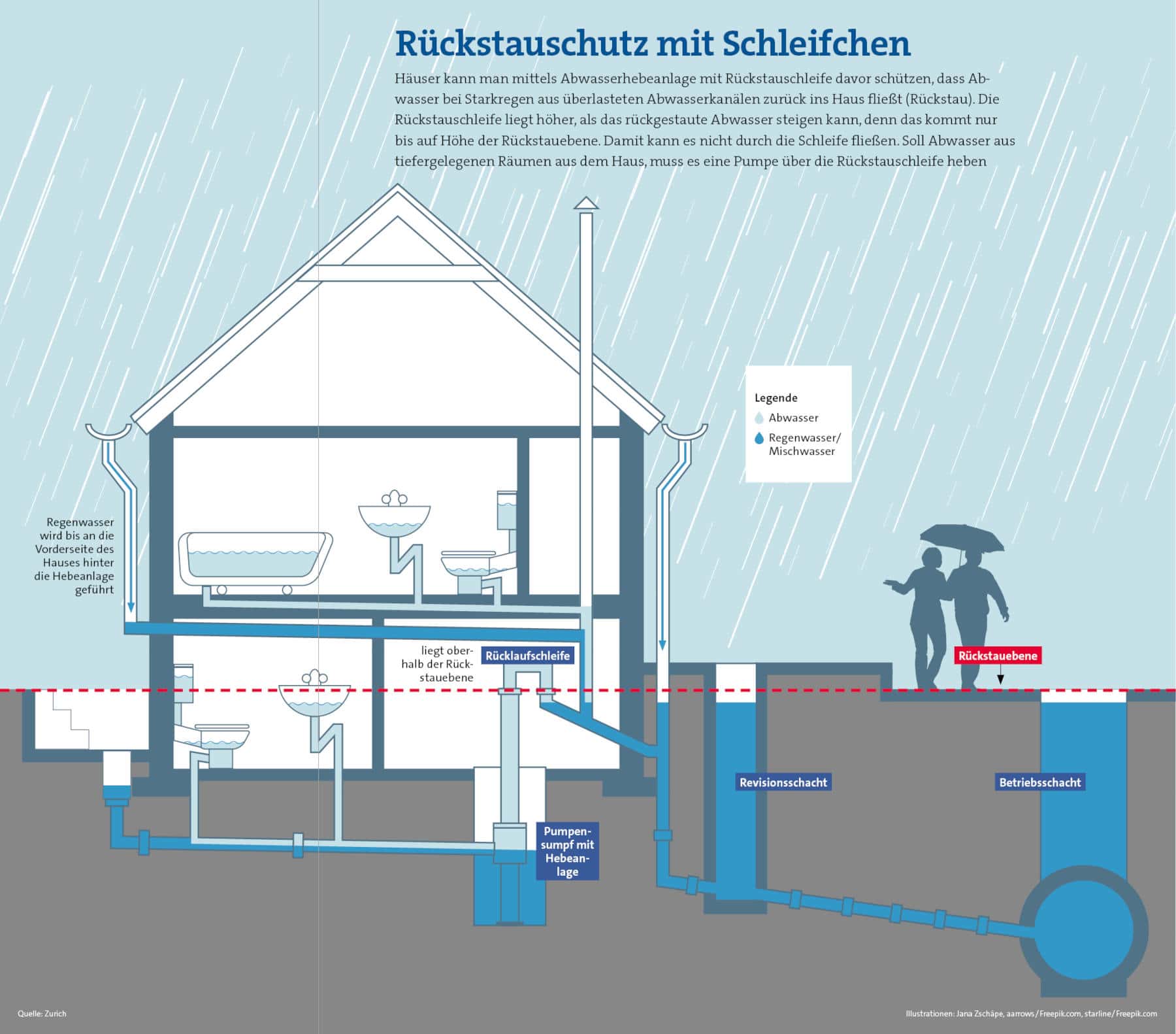

Einfacher, aber nicht mehr ohne weiteres nachträglich einbaubar sind hingegen sogenannte Hebeanlagen. Sie legen die Annahme zugrunde, dass das Rückstauwasser in den Leitungen nicht höher als bis zur Rückstauebene steigen kann. Und die liegt in der Regel auf Höhe der Straßenoberkante. Das Abwasserrohr im Haus verläuft wie bei einem umgekehrten Waschbeckensiphon in einer Schleife über diese Ebene. Damit kommt das rückgestaute Wasser nicht über diese Schleife hinüber und somit nicht ins Haus. Abwasser aus Toilette oder Dusche im Keller läuft erst mal in ein Loch im Boden, den Pumpensumpf. Von dort pumpt es eine Pumpe nach oben über die Rückstauschleife hinweg in den Abfluss (siehe Grafik).

„Der häufigste Fehler ist eine unzureichende Rückstausicherung“, sagt Risikospezialist Müller. „Auf dieses Problem treffe ich in etwa 80 Prozent der Häuser.“ Und wenn man nicht gerade mit dem Haus einsam auf einem Berggipfel thront, sollte man sich auch nicht allzu sicher fühlen, wie Müller empfiehlt: „Einen 100-prozentigen Schutz vor Überschwemmungen gibt es nirgendwo.“