Ein bisschen Hoffnung lässt sich immerhin mitnehmen. Hoffnung, dass die betriebliche Altersversorgung (bAV) eine ordentliche Frischzellenkur verpasst bekommt. Damit sie sich in Deutschland weiter verbreitet und so die offensichtlichen finanziellen Probleme in der gesetzlichen Rente ein wenig abfedern kann.

Die Hoffnung verbreitet kein Geringerer als Martin Werding, Mitglied des Sachverständigenrates Wirtschaft, also ein sogenannter Wirtschaftsweiser. Somit hat es durchaus Gewicht, wenn er Sätze sagt wie diesen: „Gerade, weil die Themen so altbekannt sind, und auch die Umsetzungsmöglichkeiten und die Anforderungen wie Einfachheit und Verbindlichkeit einhellig von Experten betont werden, denke ich, dass es Chancen gibt.“

Er sagt das auf einer Presseveranstaltung der Investmentgesellschaft Fidelity International. Es geht um die gesetzliche Rente und mögliche Alternativen. Neben Werding geben sich Susanna Wooders, die das Deutschland-Geschäft bei Fidelity leitet, und bAV-Chef Christof Quiring das Mikrofon in die Hand.

In der Tat ist es nicht neu, was die drei für eine Reform der bAV anregen:

Konkret etwas vorhersagen, wann so was denn in Deutschland kommt, mag Werding nicht. Aber er verweist auf Aussagen im Koalitionsvertrag zur bAV (die Sie hier nachlesen können) und auf den größeren Koalitionspartner CDU/CSU. Die Union denke „fundamental anders als die SPD“ (die Aktienanlagen eher abgeneigt ist, Anm. d. Red.) und könne sich auf dem Gebiet der kapitalgedeckten Vorsorge durchsetzen.

Christof Quiring fügt hinzu: „Der Handlungsdruck ist jetzt so groß geworden, das etwas passieren muss. Jetzt, wenn die Babyboomer in Rente gehen, kann man einfach nicht mehr wegsehen.“

Susanna Wooders verweist auf die Europäische Union. „Auf europäischer Ebene will man Rahmenbedingungen für Sparprodukte erschaffen, wie es ISA und ISK welche sind. Dabei orientiert man sich sehr stark an der schwedischen Erfolgsgeschichte.“

Kurz zur Erklärung: ISA heißt ausgesprochen Individual Savings Account (individuelles Sparkonto) und ist eine Vorsorgeform im Vereinigten Königreich. ISK ist das schwedische Gegenstück und heißt komplett Swedish Investeringssparkonto.

In der EU scheine der Trend „sehr viel Momentum und große Chancen auf Erfolg“ zu haben, so Wooders weiter. Wir übersetzen das mal so: Da ist Druck auf dem Kessel. Scheitern könnte es am Ende allerdings daran, wie die einzelnen Länder die Vorgaben umsetzen.

„Aber die Europäische Union ist darauf sehr fokussiert, und die zuständige Kommissarin Maria Luís Albuquerque ist sehr finanzorientiert und hat keine Angst vor dem Thema“, sagt Wooders weiter und schließt: „Das hört sich so weit alles ganz gut an.“

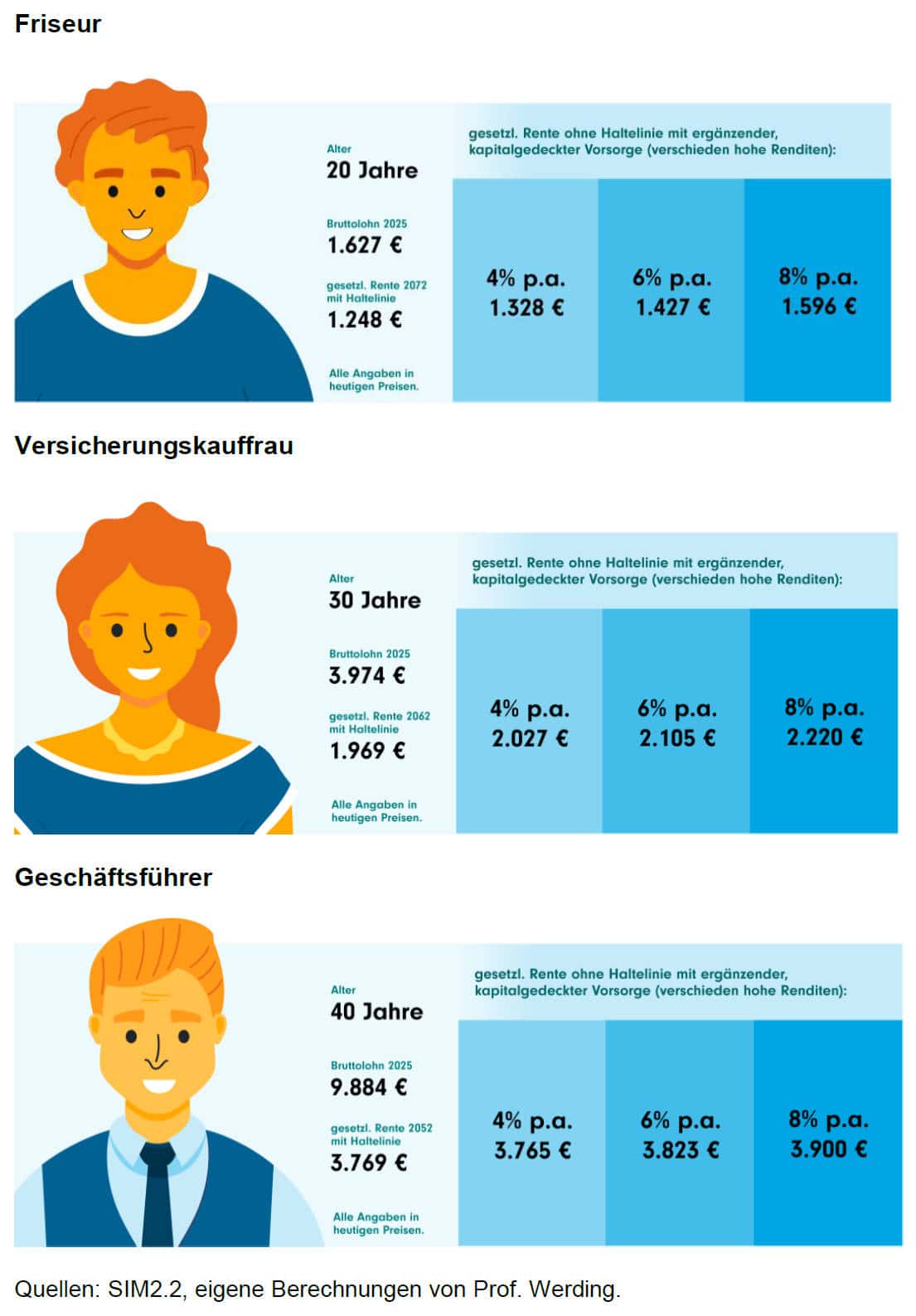

Wie sehr zusätzliche Vorsorge wie die bAV in Deutschland nötig wird, zeigt eine aktuelle Studie, die Martin Werding im Auftrag von Fidelity erstellt hat und die er auf der Veranstaltung vorstellt. Es geht darin um die Frage, was die sogenannte Haltelinie mit den Beiträgen in die gesetzliche Rente macht. Die Haltelinie ist die Grenze von 48 Prozent, unter die das Rentenniveau nicht sinken soll. Laut Koalitionsvertrag soll sie bis 2031 gelten.

Reichen die Beiträge dafür nicht aus, muss eben Geld aus dem Steuerhaushalt mit hinzu. Und genau das hat Werding ausgerechnet. Selbst in der günstigsten Variante steigen die Bundesmittel von aktuell rund 142 Milliarden Euro bis 2040 auf rund 198 Milliarden Euro und bis 2060 sogar auf knapp 270 Milliarden Euro pro Jahr. Alles in heutigen Preisen gemessen.

In der teuersten Variante würden die Bundesmittel bis 2040 auf 233 Milliarden Euro und bis 2060 sogar auf knapp 353 Milliarden Euro steigen. Das wären fast 7 Prozent des jährlichen Bruttoinlandsprodukts (BIP). Zum Vergleich: Der komplette Bundeshaushalt entsprach in den Vor-Krisen-Jahren 2010 bis 2019 im Schnitt rund 10 Prozent des BIP.

Interessant ist jedoch die Alternative. Was wäre, wenn die Haltelinie wegfiele und das Rentenniveau sinken dürfte. Stattdessen sorgen jüngere Menschen zusätzlich selbst vor. Dazu hier einige Zahlen aus der Studie:

Die gesamte Studie können Sie hier herunterladen.

2 Kommentare

Alles schön und gut. Das ganze läuft aber in der Währung „Euro“. Die Menge an Währung „Euro“ wird im Moment durch die rotschwarze Regierung allein bis zum Ende dieses Jahrzehnts um mindestens! 850 Mrd. Euro ausgeweitet (was die anderen Euro-Länder machen werden? Wohl das Gleiche). Angebot und Nachfrage machen den Preis. Die einzige „sichere“ und risikofreie Anlage geht deswegen nur in Edelmetalle, deren Mengen nicht beliebig ausgeweitet werden können. (Gold ist Geld, alles andere ist Kredit, der ausfallen kann und zum Teil wird). Belegt wird dies durch die Empirie, den Wertanstieg des Goldes seit Jahrzehnten. Auch die Zentralbanken (zumindest alle außerhalb des Euro-Raums) und die BIZ haben das erkannt (Basel III).

Erst wenn wir wieder stabiles Geld haben, wird sich Sparen lohnen. Die im Artikel gemachten „Rechnungen“ sind alles Milchmädchenrechnungen, auch zu erkennen an den gewaltigen Spreizung je nach Annahme …

Ach so: Meine Meinung und die vieler Zentralbanken und des BIZ (Basel III)