In der Privathaftpflicht (PHV) hat sich die Welt kräftig weitergedreht, und bei Franke und Bornberg reagiert man darauf. Die Analysten haben für ihr Rating „Privathaftpflichtversicherung 2025“ manche Mindestkriterien verschärft und neue eingeführt.

Das betrifft die oberen Rating-Klassen FFF+ (Top-Note) und FFF (zweithöchste Note). Für ein FFF+ muss die Versicherungssumme künftig mindestens 50 Millionen Euro betragen. Für FFF reichen 20 Millionen Euro. Davor waren es lediglich 10 Millionen Euro.

Weiter mit der sogenannten Versehensklausel. Für ein FFF+ muss die Privathaftpflicht auch dann zahlen, wenn der Kunde aus Versehen Obliegenheiten verletzt hat. Erklärend heißt es dazu: „Auf diese Weise erhalten Versicherte maximale Rechtssicherheit und müssen keine Streitigkeiten vor Gericht fürchten.“

Ebenfalls neu sind zwei weitere Kriterien:

So nützlich beide Klauseln auch sind, die Franke-und-Bornberg-Analysten verzeichnen zahlreiche Ausnahmen in den geprüften Tarifen. Mal sind Leistungen ausgeschlossen, mal gibt es zeitliche Limits. Im Rating ahnden sie das mit Abzügen.

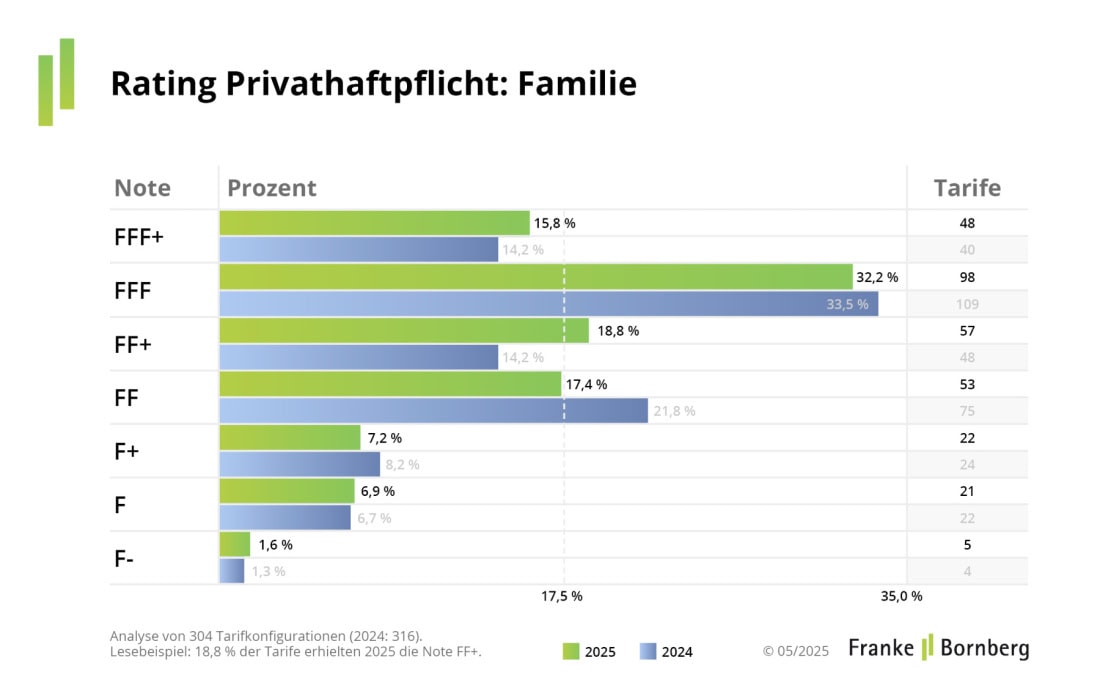

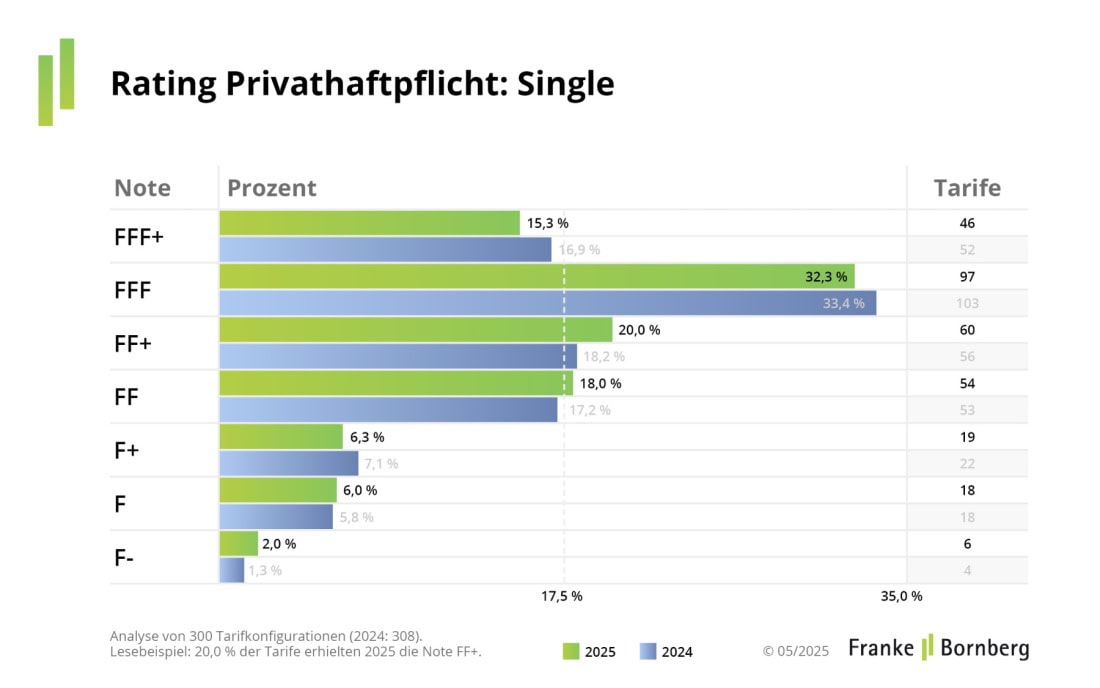

Aber wie sieht das Rating insgesamt aus? Ganz ordentlich, möchte man glatt sagen. Insgesamt betrachtete Franke und Bornberg 304 Tarife für Familien und 300 für Singles von 92 Haftpflichtversicherern.

Bei den Familien-Tarifen erreichte fast jeder zweite Tarif (48,0 Prozent) die Top- oder zweitbeste Note. Bei den Single-Tarifen sind es 47,6 Prozent. Und zwar trotz der verschärften Kriterien. Hier sind die Medaillenspiegel dazu:

Vorsicht ist oft bei den sogenannten Basis-Tarifen, die Versicherer oft als preisgünstige Variante neben ihren Premium-Produkten mit anbieten. Immer wieder hapert es dann an den gleichen Stellen, hier die Schnittmenge:

Und am Ende haben die Analysten einen weiteren Trend ausgemacht: in Richtung Umweltschutz. In der Privathaftpflicht heißt das vor allem, Mehrkosten für Reparaturen oder ressourcensparenden Ersatz zu übernehmen.

Und nicht nur das. „Neuerdings beobachten wir, dass Gesellschaften den PHV-Schutz auf Wallboxen und Wandladestationen für E-Autos ausweiten“, sagt Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg. Das gelte aber nur für privat genutzte Anlagen. Eine Handvoll Versicherer regelten mittlerweile auch Mietsachschäden an E-Scootern und E-Bikes. Oft aber nur in den Premium-Tarifen.

Sämtliche Ergebnisse und Einzel-Ratings können Sie wie gewohnt kostenfrei hier abrufen.