und Geschäftsführer bei Mypension")

Und wir dachten schon, der Vorschlag aus dem Institut für Vorsorge und Finanzplanung (IVFP) zur Altersvorsorge sei ziemlich radikal. Wir erinnern uns: Die Vorsorgespezialisten dort regen an, dass der Gesetzgeber Riester- und Rürup-Rente (auch: Basisrente) zusammenlegt. Dann müssten die Menschen nicht mehr mühsam nachrechnen, was besser für sie ist. Das Konzept beschreiben wir hier.

Doch den ganz großen (Um-)Wurf schlägt der Bundesverband mittelständische Wirtschaft (BVMW) vor. Er will laut einem Positionspapier sämtliche staatlich geförderten Sparformen in einem einzigen Produkt vereinen: Riester- und Rürup-Rente, klar. Aber auch Wohnungsbauprämie (auf Bausparverträge), Vermögenswirksame Leistungen, betriebliche Altersversorgung (bAV), Pensionskassen. Zentrales Altersvorsorgekonto nennt der Mittelstandsverband das eine und einzige Produktkonzept, mit dem das alles gehen soll.

„Wir leisten uns in Deutschland das komplexeste und ineffizienteste Altersvorsorgesystem“, bemängelt der Fachsprecher Altersvorsorge, Alberto del Pozo (der zugleich Geschäftsführer bei Mypension ist). Das neue Altersvorsorgekonto solle dagegen „einfach, nachvollziehbar und sinnvoll gefördert sein“, fordert er.

Zwar habe es im vergangenen Jahr ein durchaus gutes Konzept für geförderte private Altersvorsorge gegeben (das dann aber wegen des Bruchs der Ampel-Koalition scheiterte). Doch auch diese Vorschläge gehen dem BVMW nicht weit genug.

Ein Knackpunkt an der Sache ist zum Beispiel: Gibt es bisher mal einen Bruch im Lebenslauf, kommen mitunter plötzlich ganz andere Sparprodukte in Frage. Wenn zum Beispiel das Gehalt stark steigt, wird die Riester-Rente mit ihrem Beitragsdeckel weniger interessant, und die Rürup-Rente tritt auf den Plan. Zusätzlich. Resultat dieser spar- und fördertechnischen Kleinstaaterei sind Millionen ruhender Verträge aus unterschiedlichen Sparten. Der BVMW hat das mal zusammengetragen:

Wie würde so ein Produkt denn aussehen? Losgehen würde es schon mit der Geburt (im Gegensatz zur von der Regierung geplanten Frühstart-Rente, die erst mit sechs Jahren möglich sein soll). Je früher man zu sparen beginnt, desto besser, lautet hier also die Devise.

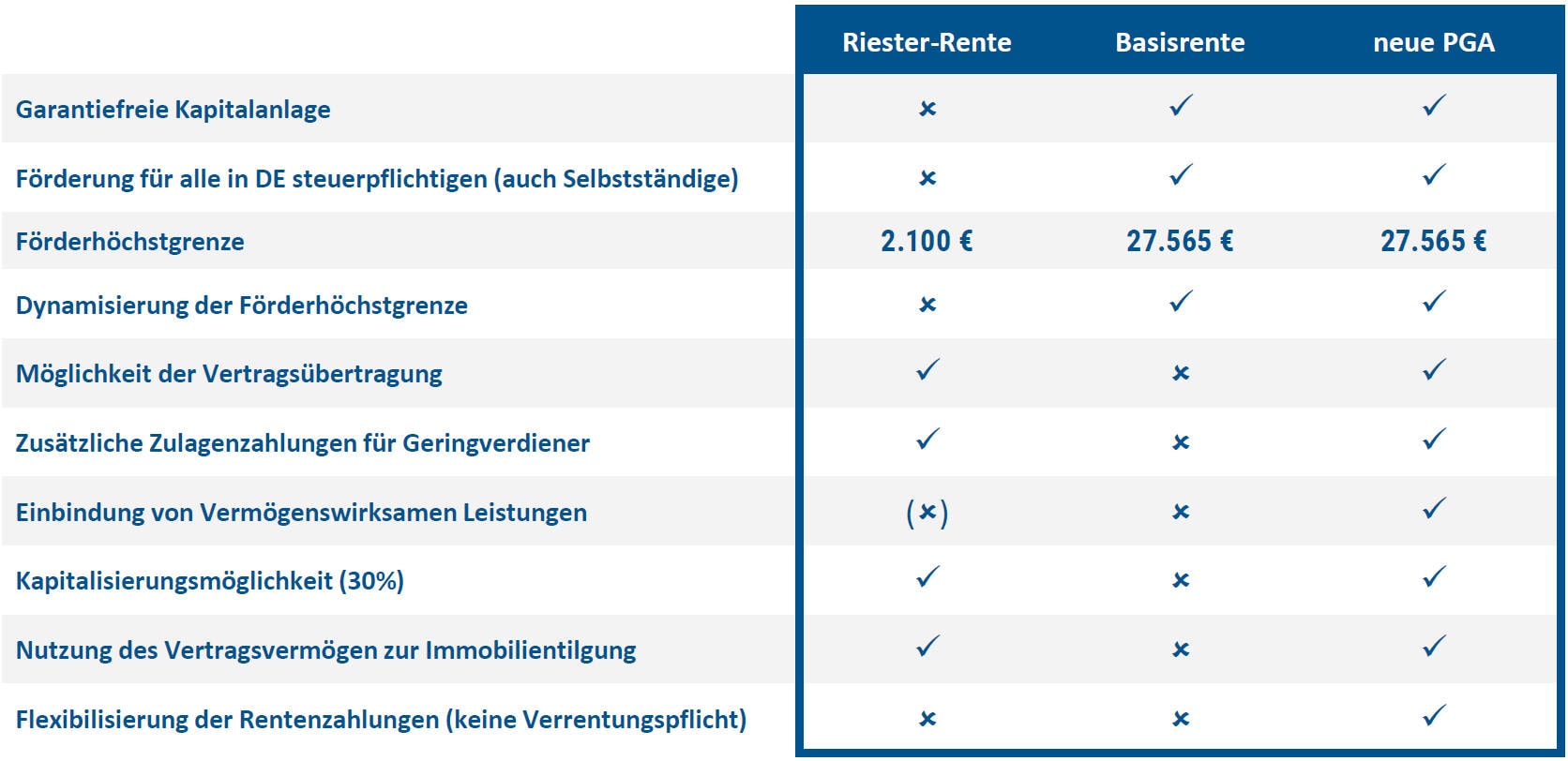

Höchstgrenze für Beiträge könnte die der Basisrente sein. Das wären somit 27.565,20 Euro pro Person und dürfte ausreichen. Die Förderquote beträgt 50 Prozent, das heißt: Wer einen Euro einzahlt, bekommt 50 Cent vom Staat hinzu. „Das versteht jeder und kann jeder nachvollziehen“, sagt del Pozo.

Im Gegenzug sollen Beiträge nicht mehr von der Steuer absetzbar sein – die Förderbeträge sollen direkt zusätzlich in die Verträge fließen. Wenn sie stattdessen per Steuerbescheid aufs Konto gehen, dienen sie ja nicht mehr der Altersvorsorge.

Damit schwebt dem BVMW nicht weniger als eine einzige zentrale Kapitalsammelstelle vor. Betriebliche Vorsorge kann dort ebenso wie vermögenswirksame Leistungen hineinfließen, und die private Vorsorge sowieso. Arbeitgeber können ihre Zuschüsse direkt dorthin überweisen.

Produkttechnisch soll – je nach Geschmack und persönlicher (Risiko-)Vorliebe – einige Auswahl bleiben. Del Pozo: „Wichtig ist, dass die Förderung einheitlich zentral gestaltet wird und in dieses eine Konto fließt. Egal, ob dahinter ein normales Depot, eine Versicherung, ein Bausparvertrag oder was auch immer hängt.“

Pate für das Produkt stehen in erster Linie Riester-Rente und Rürup-Rente. In einer übersichtlichen Grafik hat der BVMW sein Konzept von der privat geförderten Altersvorsorge (PGA) diesen beiden Sparformen gegenübergestellt.

Einige zusätzliche Handgriffe sollen das Konzept zusätzlich vereinfachen und interessanter machen:

Der Verband hat das Konzept bereits in Berlin vorgestellt. Ob Regierung (und diverse Lobbys) wirklich zu so einem Umbruch bereit und fähig sind, dürfen wir allerdings getrost bezweifeln.

Ein Kommentar

Ich bin als Versicherungsmakler tätig. Was ich in meiner nunmehr beinahe 40jährigen Laufbahn erlebt habe, war und ist vor allem viel BlaBlaBla. Was sich alles ändern sollte. Besser und überschaubarer. Kundenfreundlicher und günstiger. Am Ende blieb und bleibt das meiste nur eins: BlaBlaBla. Politik, die sich nicht durchsetzt. Aus Angst vor der nächsten Wahl. Wirtschaft/Lobby, die ihre Pfründe nicht aufgeben will. Die Menschen, die zu eigenem Handeln aufgefordert werden, etwas für ihre Altersvorsorge zu tun, bleiben in Wahrheit auf der Strecke und füllen in erster Linie die Taschen Anderer.

Würden die Dinge „korrekt“ umgesetzt, hätten wir keine 3,2 Millionen ruhende Riester-Verträge. Nur will oder kann sich die damit verbundenen Mühen eben keiner antun. Ich habe mir einen Eindruck davon erarbeiten können, wie es um die Pflege der laufenden Riester-Verträge bestellt ist. Dass dabei die Banken den Leuten erzählen, dass Riester im Rahmen ihrer Sparpläne erheblich günstiger und rentabler seien, ist ein Teil des Übels. Riester ist explizit als Ergänzung der Rente konzipiert worden. Mit allen entsprechenden Regelungen. Also gehören Riester-Beiträge und Zulagen in eine Rentenversicherung. Punkt. Mit einem gescheiten garantierten Rentenfaktor. Und eben nicht in angeblich günstigere und rentablere Formen, bei denen am Ende mit einem großen Teil des angesammelten Kapitals dann doch wieder eine Rentenversicherung gekauft werden muss. Zu den dann gültigen Rechnungsgrundlagen der Rentenversicherung und anderen aktuellen Gegebenheiten. Das ist aus meiner Sicht z. Bsp. ein Modell, dass von vorneherein zum Scheitern verurteilt war und sicher einen sehr hohen Anteil bei den ruhenden Verträgen hat.

Noch erschreckender sind die Zahlen bei der betrieblichen Altersvorsorge (bAV). In diesem Artikel mit insgesamt 5,6 Millionen Verträgen aufgezählt. Auch das ein Modell, dass zum Scheitern verurteilt ist und bleibt, wenn nicht sofort umgelenkt wird. Warum entscheidet grundsätzlich der Arbeitgeber, wo und wie der Arbeitnehmer seine bAV einzurichten hat? Vor allem, wenn es darum geht, dass der Arbeitnehmer Teile seines Gehaltes umwandelt. Was geschieht denn mit diesen Verträgen, spätestens im Fall eines Arbeitgeberwechsels in der Regel? Na eben, sie werden beitragsfrei gestellt, weil der neue Arbeitgeber zur bAV eine andere „Idee“ verfolgt. Wenn nicht gleich eine andere Form, so doch meist einen anderen Versicherer. Da hilft die leere Worthülse „Portabilität“ überhaupt nichts. Denn „portiert“ wird in der Regel gar nichts. Entweder, weil der eine Versicherer nicht „stornofrei“, also ohne gesonderte Kosten, abgibt und/oder weil der andere das Übertragungskapital nicht annimmt. Meist aber deshalb, weil der Vermittler des neuen Arbeitgebers gar kein Interesse daran hat, sich mit Portierungen auseinanderzusetzen. Das würde er nämlich in der Regel umsonst tun, da der übernehmende Versicherer natürlich auf das übertragene Kapital keine Provisionen zahlt. Die fällt maximal auf den zukünftigen Mehrbeitrag an, wenn der Arbeitnehmer dazu bereit sein sollte, nun im neuen Arbeitsverhältnis mehr seines Gehaltes in die bAV umzuwandeln. Und das macht dem Vermittler eben nur begrenzt Spaß. Am Ende wird die bisherige bAV einfach beitragsfrei gestellt. Im Ernstfall gar mit dem Verlust der Berufsunfähigkeitsabsicherung. Noch so ein Unding, dass in der bAV aus meiner Sicht überhaupt nichts zu suchen hat. Für so manchen Anbieter aber offenbar ein gutes Geschäftsmodell. Der Arbeitnehmer bezahlt diese Dinge teuer und erhält mit Renteneintritt von zwei, drei, vier (?) Anbietern Kleinstrenten oder einmalige Kapitalabfindungen. Was das wohl mit der Altersvorsorge zu tun hat?

Es gäbe also viele Ansätze, die Dinge zu verbessern. Auch ohne gleich alles neu machen zu müssen. Aber weiter nur BlaBlaBla wird ganz sicher nichts bewegen.