Der Versicherer Helvetia hat ein Instrument programmiert, mit dem man ebenfalls Einzahlpläne in den Dax ausrechnen kann. Dabei unterstellt er aber auch, dass ab fünf Jahren vor Laufzeitende das Geld schrittweise über ein Ablaufmanagement gesichert wird. Grundlage sind Dax-Daten seit 1960, also inklusive Ölkrise in der 1970ern, Irakkrise in den 1990ern und so weiter. Das verblüffende Ergebnis: Selbst bei der minimalen Laufzeit von zwölf Jahren hätte ein Sparer in keinem einzigen von 602 möglichen Zeiträumen einen Verlust erlitten. Im schlimmsten Fall hätte die Wertentwicklung nur 1,1 Prozent pro Jahr ausgemacht. Aber auch das wäre am Ende mehr als eine Garantie von 100 Prozent. Im besten Fall wären 12,5 Prozent im Jahr drin gewesen.

Info am Rande: Bei 40 Jahren Laufzeit hätte die Wertentwicklung bei mindestens 6,8 Prozent im Jahr gelegen. Im mittleren Fall bei 7,4 und im besten bei 8,2 Prozent. Mini- und Maximum nähern sich also an, je länger der Vertrag läuft.

Der Kampf gegen Garantien

Bei der Helvetia hat man deshalb eine klare Meinung zur Materie. „Im Prinzip kämpfen wir seit über zehn Jahren gegen Garantien. Wir halten sie für unnötig und sehr teuer“, berichtet Guntram Overbeck, der dort das Produktmanagement leitet. Zwar biete auch sein Unternehmen Garantieelemente an, die sich in Vorsorgeverträge einbauen lassen. Eine große Rolle spielten sie jedoch nicht, so Overbeck. Bei diesen Bausteinen kommt der Deckungsstock der Helvetia ins Spiel, in den Kunden Beiträge oder schon vorhandenes Guthaben umschichten können. Aus diesem Topf können sie anschließend schrittweise wieder zurück in Aktien gehen. „Wenn man Geld gesichert hat, sollte man sofort die Rückkehr in Fonds anstoßen. So verhindert man, dass man zu lange nicht investiert bleibt oder den Wiedereinstieg sogar gänzlich vergisst“, empfiehlt Overbeck.

Was nämlich zum Problem werden kann, sind die heutzutage weit verbreiteten dynamischen Systeme, die die Garantien sichern sollen. Deren Abkürzung CPPI steht für Constant Proportion Portfolio Insurance. Und weil sie inzwischen – IT sei Dank – für jeden Vertrag einzeln berechnet werden, kommt noch ein I für „Individuell“ davor. Das System greift ein und sichert Vermögen, sobald es in allzu gefährliche Nähe der Garantiesumme sinkt. Wie nahe das ist, entscheidet jeder Anbieter selbst anhand von Risikoformeln.

Die Gefahr des Cash-Lock

Anschließend schichtet I-CPPI im Idealfall wieder zurück in Aktien. Das war nicht immer so. Manche frühere Modelle schafften das nicht und hielten das Geld noch immer sicher und warm, selbst als der Crash vorbei war und die Kurse schon lange wieder gestiegen waren. Cash-Lock nennt man das Phänomen, das beispielsweise in der Finanzkrise 2008 und 2009 bei vielen Riester-Sparern auftrat. Sie waren raus aus Aktien und damit sicher, kamen aber auch nicht mehr zurück. Neue Aktienpositionen entstanden nur durch die weiter fließenden Beiträge, doch das war nur ein schwacher Trost.

Denn nicht investiert zu sein kann sogar im Crash sehr teuer werden. Es bringt nur dann etwas, wenn die Kurse anschließend noch kräftig weiter fallen und man auf niedrigerem Niveau rechtzeitig wieder einsteigt. Aber wem gelingt das schon? Beim Dax beispielsweise stehen sämtliche zehn Tage mit den bisher höchsten Kursgewinnen direkt mit einem Crash im Zusammenhang. Spitzenreiter ist der 13. Oktober 2008 mit einem Plus von 11,4 Prozent mitten in der globalen Finanzkrise.

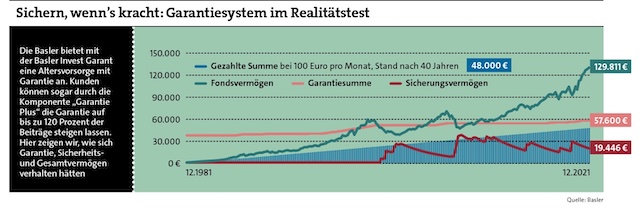

Insofern hat die Basler Versicherung bei ihrer Invest Garant einen recht interessanten Ansatz. Dort überwacht ein System namens Garant-Tracker jeden Vertrag nach I-CPPI-Manier, greift notfalls ein, denkt aber auch an später. „Wenn wir dort Vermögen in den sicheren Deckungsstock legen mussten, schichten wir es anschließend schrittweise wieder zurück“, erklärt Marlies Tiedemann. Wie das ausgesehen hätte, zeigt die rückwirkende Simulation unten. Demnach wäre die Reißleine im Hightech-Crash zur Jahrtausendwende und in der Bankenkrise 2008 in Aktion getreten. Wobei im zweiten Crash mehr umgeschichtet worden wäre, weil der Vertrag näher am Laufzeitende war.

Bei der Basler Invest Garant kam eine Komponente hinzu, die auf den ersten Blick wie aus der Zeit gefallen wirkt. Über „Garantie Plus“ kann nämlich das Garantieniveau von anfänglich 10 bis 80 Prozent auf einen Spitzenwert von 120 Prozent steigen. Wo doch selbst 100 Prozent bei dem aktuellen Zinsniveau als kaum noch realistisch gelten. Der Schlüssel ist das Wörtchen „kann“. Garantie Plus greift nicht gleich am Anfang, sondern erst bei erreichten Gewinnen. Einmal im Monat prüft das System, ob etwas Sicherungswürdiges hinzugekommen ist. Dann zieht es alle Reißleine- und Garantieschwellen nach – bis zum erwähnten Maximum. Aber ganz klar: So etwas drückt die Rendite. In der Simulation unten ist Garantie Plus enthalten. Ein Vertrag ohne diesen Baustein hätte im selben Zeitraum nur ein einziges Mal in größerem Stil gesichert werden müssen: im Frühjahr 2009. Mit Garantie Plus hätte die Rendite bei 4,3 Prozent im Jahr gelegen, ohne bei 5,4 Prozent. Das ist schon ein Unterschied.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren