Wie stark Garantien die Rendite am Ende bremsen, lässt sich leider nicht pauschal sagen. Das hängt nämlich davon ab, wie sich die Märkte entwickeln, welche Rendite sie in der langen Laufzeit abliefern und vor allem wie oft Aktien in dieser Zeit abstürzen und teure Eingriffe nötig machen.

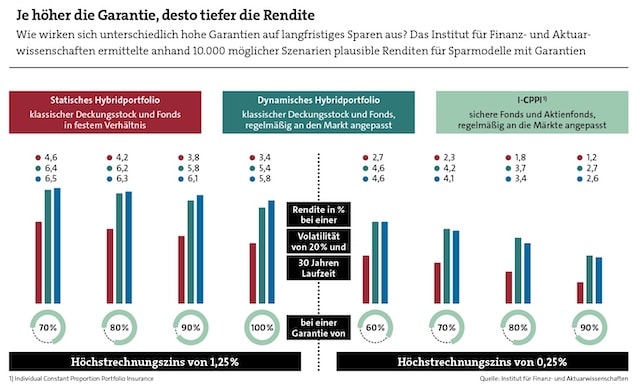

Das Institut für Finanz- und Aktuarwissenschaften näherte sich der Sache in einer Studie. Anhand eines Modells mit rund 10.000 Szenarien errechneten die Forscher, wie unterschiedlich hohe Garantieniveaus bei unterschiedlichen Garantiemodellen wirken. Die Tabelle auf Seite 31 zeigt einige Ergebnisse daraus. Leider fehlen in der Studie Daten für ein Vergleichsmodell ohne Garantie, weshalb der Preis der Garantie an sich nicht ersichtlich wird.

Dieses Datenloch füllt der Versicherer WWK, indem er in einer Beispielrechnung seine Premium-Fondsrente mit dem Garantietarif Intelliprotect vergleicht. Letzterer funktioniert mit einem I-CPPI-System und hätte mit einem Indexfonds auf den US-Aktienindex S&P 500 über 37 Jahre bei einer Beitragsgarantie von 80 Prozent eine durchschnittliche Rendite von 5,8 Prozent gebracht.

Ohne Garantie wären es 8,2 Prozent gewesen. Rechnet man das mal ganz einfach mit 100 Euro Sparrate hoch, ergibt sich ein Endguthaben von 268.000 Euro gegenüber 152.000 Euro. Macht eine Differenz von 116.000 Euro. Das wäre dann der Preis für einen ruhigen Schlaf.

Umfrage: Was die Jungmaklerschaft bewegt

beitrag lesen

Das macht einen Top-Finanzberater für Verbraucher aus

beitrag lesen

Deutsche werden optimistischer, eine Immobilie kaufen zu können

beitrag lesen

Barmenia und Gothaer besiegeln Fusion und Zeitplan

beitrag lesen

Das sind die Top 10 der Vema-Makler für die betriebliche Vorsorge

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren