Von der Friseurin über den Klempner bis zum Online-Händler: Welche Ängste und Risiken fürchten Kleinunternehmer und Selbstständige in diesen turbulenten Zeiten? Und welche Rolle spielt dabei die Absicherung? Antworten auf diese Fragen gibt der jüngste Gewerbeversicherungsreport von andsafe und dem digitalen Versicherungsmakler Finanzchef24. Befragt wurden dafür über 800 Firmenlenker kleiner und mittelständischer Betriebe.

Corona bleibt bestimmender externer Risiko-Faktor

64 Prozent der Unternehmer in Deutschland sind demnach der Meinung, dass die Corona-Pandemie in den nächsten zwölf Monaten geschäftsbestimmend bleiben wird, gefolgt von der hohen Inflation (29 Prozent), dem Fachkräftemangel und der Konjunkturentwicklung (jeweils 27 Prozent) sowie dem Klimawandel beziehungsweise ökologischen Themen (jeweils 26 Prozent).

Dabei fällt auf, dass das Thema Klimawandel und Unwetterschäden deutlich an Bedeutung gewinnt. Bei andsafe hat im zweiten Halbjahr 2021 jeder zweite Kunde die Inhaltsversicherung inklusive der Elementargefahren abgeschlossen. Ein deutlicher Indikator dafür, dass Ereignisse wie das „Bernd-Hochwasser“ die Gewerbetreibenden in ihrem Absicherungsverhalten beeinflussen. Die Allgefahren-Inhaltsversicherung von andsafe sorgt im Leistungsfall außerdem dafür, dass für den Zeitraum einer schadenbedingten Betriebsunterbrechung fortlaufende Kosten und Gewinne für bis zu einem Jahr erstattet werden.

Geschäftsprognose bestimmt Prämiengröße

Auch wichtig zu wissen: Wegen der Unsicherheiten, die die skizzierten Einflussfaktoren auf die Geschäftsentwicklung nehmen können, hat der Digitalversicherer aus dem Haus der Provinzial bei der Prämienbemessung auf den Forecast abgestellt. Die künftige Umsatzerwartung bildet also die Prämienbemessungsgrundlage – und nicht die Umsatzzahl aus dem Vorjahr. Bei fehlerhaften Erwartungen werden diese mit der Deklaration am Ende eines Jahres korrigiert. Dieses Vorgehen ist sowohl für Versicherungsnehmer als auch für die Versicherer fair, ohne dass es sich auf den Versicherungsschutz auswirkt.

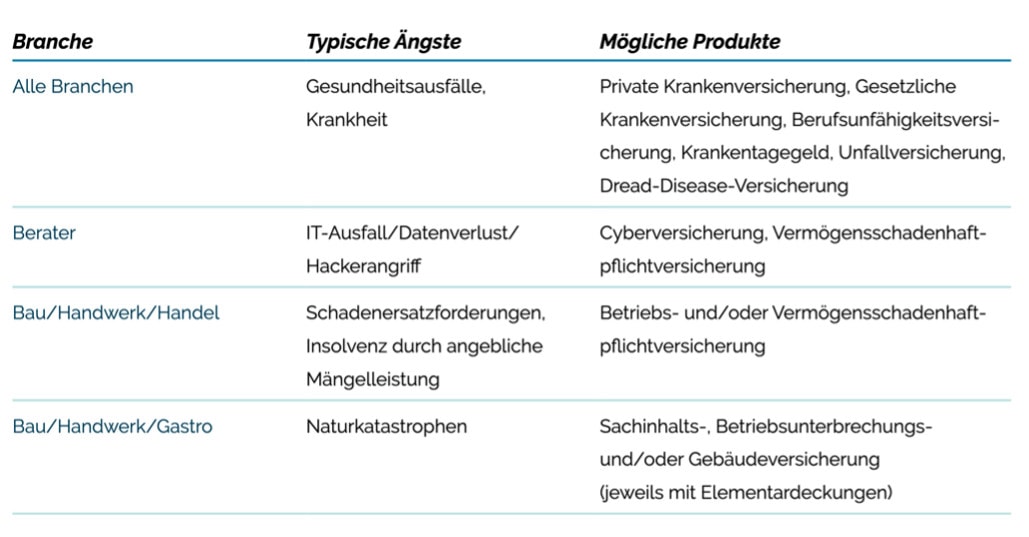

Ängste und Sorgen des Mittelstands

Blickt man auf die ganz konkreten Sorgen, die mittelständische Unternehmer umtreiben, steht die Sorge um einen gesundheitsbedingten längeren Ausfall (33 Prozent) an erster Stelle. Auf dem zweiten Platz rangiert die Angst vor finanziellen Schäden durch unberechtigte Schadenersatzforderungen von Kunden oder Lieferanten (16 Prozent) und auf dem dritten Platz der Verlust von personen- und unternehmensbezogenen Daten durch Viren oder Datenlecks (13 Prozent). Knapp darauf folgt die Angst vor dem Ausfall der IT mit 12 Prozent. Etwas mehr als jeder Zehnte sorgt sich jeweils um Themen wie Naturkatastrophen, finanzielle Schäden durch Zerstörung oder Verlust des Firmeneigentums – etwa durch Feuerschäden, Wasserschäden oder einen Einbruch.

Wovor Unternehmer Angst haben, hängt dabei allerdings deutlich von der Branche ab. Unter den Gastronomen etwa spielt das Thema Gesundheit nur für rund jeden zehnten Befragten eine Rolle, dafür aber für rund jeden vierten (26 Prozent) die Angst vor Naturkatastrophen. Unter den Beratern und Händlern gibt es eine deutlich größere Sorge vor Cyberschäden. Die Angst vor unberechtigten Schadenersatzforderungen ist im Handwerk und Handel am signifikantesten ausgeprägt.

Digitalisierung und Anpassung der Geschäftsmodelle

Um ihre Wettbewerbsfähigkeit in diesen unsicheren Zeiten zu stärken – auch das zeigt der Gewerbereport – wollen viele Kleinbetriebe in Deutschland in ihr Marketing investieren, also zum Beispiel Social-Media-Aktivitäten ausbauen, und auch die Digitalisierung in den Bereichen Buchhaltung, Kundenmanagement und Vertrieb vorantreiben. Darüber hinaus setzt sich der Trend fort, Geschäftsfelder zu erweitern.

Nach Einschätzung von Christian Buschkotte, Managing Director bei andsafe, führt diese von vielen angestrebte Digitalisierung zu neuen beziehungsweise veränderten Risiken, wie etwa der Notwendigkeit, sich durch eine Vermögensschadenhaftpflicht vor Urheberrechtsverletzungen zu schützen.

Darüber hinaus stoße die hohe Veränderungs- und Anpassungsgeschwindigkeit der Geschäftsmodelle bei klassischen Versicherern mit einer historischen Betriebsartenlogik immer öfter an ihre Grenzen, seien mittlerweile doch viele Unternehmen als sogenannte Mischbetriebe am Markt tätig.

Das gelte für den Trockenbauer, der zusätzlich Malerarbeiten anbiete, ebenso wie für den Friseur mit einem Onlineshop. Bei andsafe erfolge die Absicherung von Mischbetrieben deshalb immer nach der umsatzstärksten Betriebsart des Kunden – alle sonstigen, branchenüblichen Betriebsarten seien automatisch mitversichert. Vermittler sollten daher das Geschäftsmodell Ihrer Gewerbekunden regelmäßig auf Anpassungen und veränderte Risiken prüfen, rät Buschkotte.

Der Absicherungsbedarf im Überblick:

Den gesamten Gewerbeversicherungsreport von andsafe und Finanzchef24 können Sie hier kostenlos anfordern.