Wenn es um die Altersvorsorge geht, halten viele Deutsche das eigene Haus oder die eigene Wohnung für einen entscheidenden Baustein. Schließlich erlaubt sie das mietfreie Wohnen als Hauptvorteil.

Der Traum vom sorglosen Ruhestand

In den Städten können sich viele Deutsche kein Eigenheim mehr leisten

Der Traum vom sorglosen Ruhestand

In den Städten können sich viele Deutsche kein Eigenheim mehr leisten

Auch lassen sich unter Umständen Zimmer vermieten und Hausbesitzer können sich so ein zusätzliches Einkommen aufbauen. Und: Wer im Alter mal Geld braucht, kann das Haus verkaufen und so unter anderem Pflegeheim und Co. bezahlen.

Es gilt aber auch:

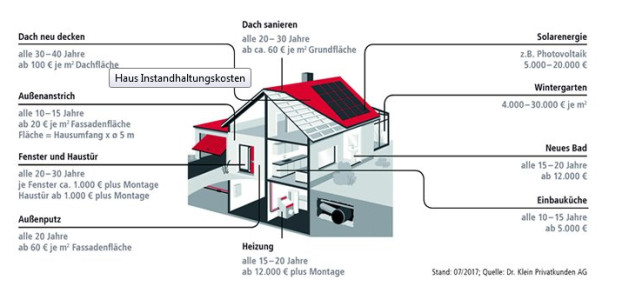

Man muss diese Investition vernünftig planen. Darauf weist der Finanzdienstleister Dr. Klein hin. So lohnen sich die eigenen vier Wände vor allem dann, wenn sie bis zum Rentenalter abgezahlt sind.

Es sei außerdem wichtig, den Wert der Immobilie zu erhalten: Reparaturkosten, Sanierung und Co. dürfe man als Eigentümer nicht vernachlässigen. Sonst lasse sich das Haus im Fall der Fälle vielleicht nur unter Wert verkaufen.

„Der Widerverkaufswert einer Immobilie hängt aber nicht allein von ihrem Zustand ab, sondern auch von der Nachfrage nach Wohnraum. Je ländlicher die Lage ist, desto geringer ist meist auch die Nachfrage und desto schwieriger lässt sich ein Haus verkaufen“, erklärt Anne Ahler, Spezialistin für Baufinanzierung bei Dr. Klein.

Immobilien und der Wohn-Riester

Der sogenannte Wohn-Riester hat das Ziel, durch mietfreies Wohnen für geringere Lebenshaltungskosten in der Rentenphase zu sorgen. Bausparverträge, Baudarlehen oder eine Kombination aus tilgungsfreiem Darlehen und Bausparvertrag können hier genutzt werden.

Auch Kapital, das über andere Riester-Modelle wie den Banken- oder Fondssparplan angespart wurde, lässt sich für den Kauf oder Bau einer Immobilie einsetzen.

Der Haken daran: „Im Alter müssen die Förderbeträge nachträglich versteuert werden“, erklärt Ahler. Das müssen Sparer bei ihrer Planung berücksichtigen.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren