These 1: Festverzinsliche Wertpapiere mit längerer Restlaufzeit sind in Phasen steigenden Zinses keine gute Idee.

Richtig, denn das ist ein mathematischer Effekt. Die Zinssensitivität ist bei langlaufenden Anleihen größer (höhere Duration). Wenn der Zins steigt, verlieren diese folglich an Wert. Ob man sie abstoßen sollte, ist eine Frage des Anlagehorizonts. Wer über genügend Zeit verfügt, bis der Zins sich wieder normalisiert oder die Anleihen fällig werden, kann abwarten. Dazu raten wir in der aktuellen Lage, denn wir glauben daran, dass der Zins wieder fallen wird.

These 2: Die Inflation bleibt auch in den nächsten Jahren hoch.

Falsch. Aktuell liegt sie bei 8,7 Prozent. Viele glauben, die Energiepreise müssten sich erst wieder normalisieren. Es gibt aber auch eine Inflationserwartung, die von Profis an der Börse gehandelt wird. Diese liegt aktuell immer noch bei 2 bis 2,5 Prozent, auch auf die nächsten fünf Jahre projiziert. Das zeigt uns an, dass die Kapitalmarktprofis nicht an eine anhaltend hohe Inflation glauben. Wir erwarten, dass sie ab 2024 rapide fallen wird.

These 3: Die hohe Inflation kann nur mit einer breit gestreuten Anlage auf dem Aktienmarkt geschlagen werden.

Nicht ganz. Wer in den letzten zehn Jahren Apple konzentriert im Portfolio hatte, hat sicher auch die Inflation geschlagen. Aber natürlich sollten Berater ihren Kunden trotz der Inflation zu einer breiten Diversifikation raten. Denn was bei Neobrokern mit einzelnen Technologiewerten gewonnen wurde, kann auch schnell wieder verloren werden. Breit gestreute Portfolios, die gerade in den Abwärtsmärkten stabiler bleiben, führen dazu, dass die Kunden eher an ihrem Investment festhalten und das schlägt langfristig eher die Inflation. Ob die Inflation nun 2 oder 9 Prozent beträgt – sie entwertet immer die Anlage, daher braucht man langfristig eine ordentliche Rendite.

These 4: Anleihen weisen trotz des Zinsanstiegs weiterhin negativen Realzins auf. Alt-Anleihen verlieren an Wert aufgrund steigender Zinsen und reduzierter Nachfrage durch die Notenbanken.

Richtig, dennoch sollte sehr genau überlegt werden, ob gerade jetzt der richtige Zeitpunkt ist sich davon zu trennen. Unternehmensanleihen mit längerer Restlaufzeit etwa weisen momentan eine Rendite von 4 bis 5 Prozent auf. Etwa 2 bis 2,5 Prozent kommen von der Zinsseite und der Rest vom Risikoaufschlag für die Unternehmensanleihe. Ein solches Niveau bei europäischen Unternehmensanleihen mit guter Bonität haben wir seit zehn Jahren nicht mehr gesehen. Wer zuletzt mit Anleihen verloren hat, kann damit rechnen, dass sich das in absehbarer Zeit wieder ausgleicht. Wir erwarten hohe einstellige Zuwachsraten und 5 bis 10 Prozent an Rentabilität!

These 5: Multi-Asset-Anlageprodukte sind in Zeiten steigender Zinsen besonders attraktiv.

Nein, steigende Zinsen sind für alle Multi-Asset-Konzepte Gift. Sowohl Aktien als auch Anleihen leiden unter einem Zinsanstieg, wie 2022 gezeigt hat. Anleihen leiden, weil die Bewertung der Anleihe sinkt, wenn der Zins steigt; Aktien eher aufgrund der Refinanzierungsseite. Multi-Asset soll diese beiden Anlageklassen mischen und ein attraktives Risikoverhältnis erzielen. Multi-Asset-Produkte sind daher nach einem Zinsanstieg, wenn die Zinsen stagnieren oder wieder fallen, eine sehr gute Lösung. Sie gleichen nicht nur die Schwankungen aus, sondern liefern auch eine attraktive Rendite. Hinzu kommt eine weniger starke Korrelation zwischen den Anlageklassen, wenn der Zins vorhanden ist.

These 6: Value-Aktien sind in Zeiten steigender Zinsen besonders gefragt und sinnvoll.

Value oder Growth ist stets die Gretchenfrage. Im Value-Bereich profitieren besonders die Banken durch den Zinsanstieg, was die jüngsten Geschäftszahlen belegen. Banken müssen keinen Strafzins mehr bezahlen und das Geld nicht mehr bei den Zentralbanken hinterlegen. Der Zins kommt in die Bilanz. Nicht jede Bank gibt ihn 1:1 an Kunden weiter, folglich profitieren Anleger in dieser Frage mit Bankaktien sehr deutlich. Die Frage ist aber: Ist Value bereits so gut gelaufen, dass es nun vielleicht schon zu teuer ist? Wir gehen davon aus, dass der Zins bis in die zweite Jahreshälfte 2023 auf dem hohen Niveau bleiben wird, eventuell kommen noch ein Zinsschritt in den USA und zwei in Europa hinzu. Aber in 2024 wird der Zins schnell fallen.

Der Autor Michael Heidinger ist Head of Wholesale Business Development bei abrdn.

Der Autor Michael Heidinger ist Head of Wholesale Business Development bei abrdn.

Mehr zum Thema

Mehr zum Thema

Investments und Finanzplanung

Investments und Finanzplanung

Warum sich Frauen in Finanzangelegenheiten oft unterschätzen

Auszahloptionen bei Fondspolicen

Zu viel Rente kann auch schädlich sein

Drei von zehn ohne Altersvorsorgeprodukt

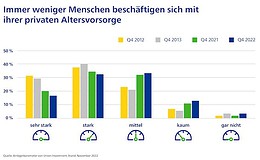

Immer mehr Deutsche befassen sich nicht mit privater Absicherung

Investments und Finanzplanung

Warum sich Frauen in Finanzangelegenheiten oft unterschätzen

Auszahloptionen bei Fondspolicen

Zu viel Rente kann auch schädlich sein

Drei von zehn ohne Altersvorsorgeprodukt

Immer mehr Deutsche befassen sich nicht mit privater Absicherung

Warum sich Frauen in Finanzangelegenheiten oft unterschätzen

Zu viel Rente kann auch schädlich sein

Immer mehr Deutsche befassen sich nicht mit privater Absicherung

Warum sich Frauen in Finanzangelegenheiten oft unterschätzen

Zu viel Rente kann auch schädlich sein

Immer mehr Deutsche befassen sich nicht mit privater Absicherung

0 Kommentare

- anmelden

- registrieren

kommentieren