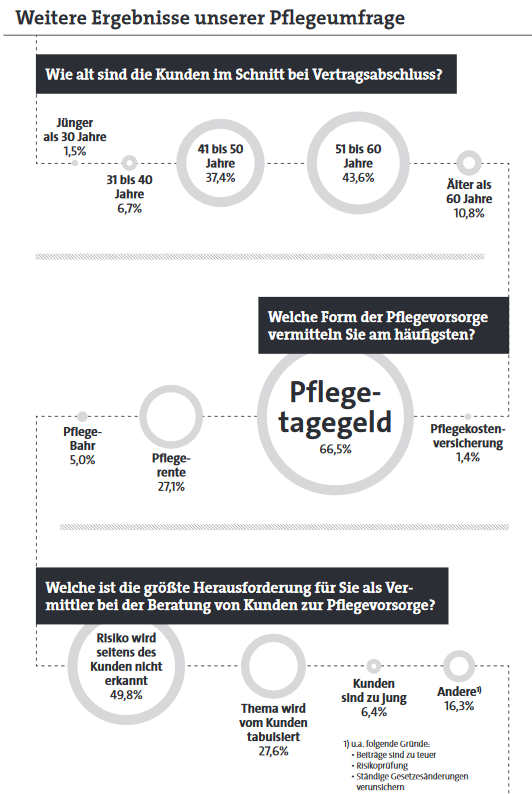

Warum ist das so? Befragt nach den Schwierigkeiten der Pflege-Beratung, geben die meisten Makler an, dass die Kunden das Risiko gar nicht erkennen (49,8 Prozent) oder es tabuisieren (27,6 Prozent). Am ehesten schafft es ein entsprechendes Risikobewusstsein, wenn der Kunde in der Familie mit einem Pflegefall zu tun hat (67,2 Prozent). Ein nicht zu unterschätzendes Hindernis in der Pflegeberatung spielt aber auch der Preis der Absicherung. So sind die Kunden der meisten Makler (43,6 Prozent) bei Abschluss 51 bis 60 Jahre alt, und da seien die entsprechenden Policen für viele nicht mehr unbedingt bezahlbar, heißt es in vielen Antworten.

Gerade die Pflegereform bietet Maklern hier wiederum eine einmalige Gelegenheit, findet Immo Dehnert vom Konzern Wüstenrot & Württembergische: „Die Absicherung des Pflegerisikos gehört zu den Grundabsicherungen und darf damit in keiner Bedarfsanalyse fehlen. Hier lohnt es sich, die mediale Aufmerksamkeit des Pflegestärkungsgesetzes II zu nutzen.“

Auch junge Leute ansprechen

Wichtig dabei: die Jungen nicht vergessen, sagt Dehnert: „Die meisten jungen Leute übersehen, dass man auch durch einen Unfall pflegebedürftig werden kann.“ Ein weiterer Tipp ist die richtige Wortwahl im Verkauf. Statt etwa stumpf von der „Pflegeabsicherung“ zu sprechen, sollten Berater lieber Kundenwünsche wie „Sorgenfrei ins Alter“, „Selbstbestimmung und Sicherheit für Angehörige“ in den Vordergrund stellen, findet Dehnert.

Geht es an die vermittelbaren Produkte, können sich Makler zumindest nicht über zu wenig Auswahl beschweren. Die Anbieter haben ihre bestehenden Produkte überarbeitet und von den ehemaligen Pflegestufen in die neuen Pflegegrade überführt. Ein Beispiel dafür ist die Württembergische. „Wir haben unsere Tarifwelt in den Pflegetagegeldern überprüft und neu aufgestellt. Im Zuge dessen ist seit Januar nur noch unser leistungsstärkster Tarif Premium Plus verkaufsoffen“, sagt Dehnert. Hier zahlt der Versicherer in Pflegegrad 1 dann für den Kunden 5 Prozent des vereinbarten Tagegelds bei einer stationären Pflege, ab Grad 2 gibt es 100 Prozent, und die Beitragsbefreiung greift.

Preisanpassungen im Cent-Bereich

Auch die nicht länger verkaufsoffenen Tarife habe man aber an die neuen Pflegegrade angepasst. Dabei habe man Wert darauf gelegt, dass kein Kunde schlechter gestellt werde. „Oft profitieren unsere Kunden sogar von etwas höheren Erstattungssätzen.“ Ist die Absicherung dadurch teurer geworden? Ja, meint Dehnert bezogen auf die Prämien des Tarifs PTPU. Die Änderungen bewegten sich aber „größtenteils im Cent-Bereich“.

Auch die Hallesche hat ihren Pflegetagegeld-Tarif Olga flex an die neuen rechtlichen Anforderungen angepasst. Er leistet im stationären Bereich 10 Prozent in Pflegegrad 1, ab Pflegegrad 2 sind es 100 Prozent. Bis zu 4.500 Euro lassen sich im Monat absichern. Einmalig gibt es bis zu 9.000 Euro, falls der Kunde in Pflegegrad 4 oder 5 eingestuft wird. Die Beitragsbefreiung gilt ab Pflegegrad 4. Auch bei der Halleschen ist der Beitrag etwas teurer geworden. „Der neu geschaffene Pflegegrad 1 wird viele Menschen zu Leistungen verhelfen, die bislang leer ausgingen“, sagt Wiltrud Pekarek, Vorstandsmitglied der Halleschen Krankenversicherung. „Und selbstverständlich leistet auch Olga flex ab Pflegegrad 1. Mehr Leistung bedeutet aber auch etwas mehr Beitrag.“ Der Anstieg liege hier im „niedrigen einstelligen Prozentbereich“.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren