Manche Anbieter haben die Gunst der Stunde aber auch genutzt, um gänzlich neue Produkte auf den Markt zu bringen. Ein Beispiel dafür ist die Axa. Ende Oktober 2016 kam der neue Tarif Pflegevorsorge Vario auf den Markt. Für jeden Pflegegrad kann der Kunde hierbei nach persönlichem Bedarf ein monatliches Pflegegeld wählen. „Wir empfehlen die Verdopplung des gesetzlichen Schutzes“, sagt Hans-Josef Schmitz, Leiter Geschäfts- und Produktpolitik der Axa Krankenversicherung. Warum? Weil die Leistungen der gesetzlichen Pflege auch nach der Reform im Schnitt nur 50 Prozent der tatsächlichen Kosten abdeckten. „Oder anders ausgedrückt“, sagt Schmitz, „die gesetzlichen Leistungen für die Pflege reichen nur bis zur Monatsmitte.“

Über das ausbezahlte Geld können die Axa-Versicherten frei verfügen. Der Versicherungsschutz berücksichtigt auch die ständig steigenden Pflegekosten. So erhöht sich das Pflegegeld bei Vario bis zum 71. Geburtstag alle drei Jahre automatisch um 10 Prozent, ohne dass Kunden erneut zur Gesundheitsprüfung müssen.

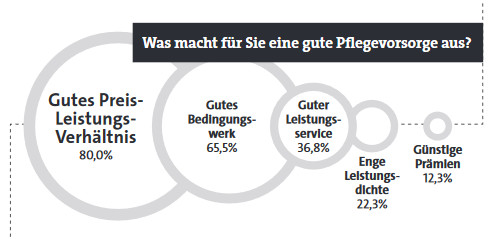

Sofortschutz oder Aufbauplan

Die Dynamik-Regel gilt auch, sollte es zwischenzeitlich zum Pflegefall gekommen sein. „Die Gesundheitsprüfung entfällt auch, wenn Kunden zu bestimmten Optionszeitpunkten nachträglich das Pflegegeld erhöhen oder weitere Pflegegrade nachversichern möchten“, sagt Schmitz. Das sei zum Beispiel nach fünf Jahren oder bei der Geburt eines Kindes möglich.

Auch die Swiss Life hat pünktlich zur Einführung des neuen gesetzlichen Pflegebegriffs ihren neuen „Swiss Life Pflege- und Vermögensschutz“ gestartet. Zwei Varianten gibt es dabei – den Sofortschutz und den Aufbauplan. Im Sofortschutz haben Kunden sofort Anspruch auf eine lebenslange Pflegerente im Pflegefall. Der Aufbauplan garantiert diesen Anspruch nach einer Wartezeit von mindestens zehn Jahren, dafür müssen Kunden weniger Gesundheitsfragen bei der Antragstellung beantworten. Auch bei der Bestimmung der Höhe der Rente gibt es zwei Wahlmöglichkeiten für Kunden. Der „Premium-Schutz“ bietet feste Rentenhöhen je Pflegegrad, beim „Individual-Schutz“ können Kunden die gewünschte Absicherungshöhe für jeden Pflegegrad selbst festlegen.

Angehörige profitieren

„Eine Besonderheit unserer neuen Pflegerente ist zudem die Freiheit, Teile des angesparten Vermögens entnehmen zu können, sowie eine Todesfallleistung, die optional auch noch nach bereits eingetretener Pflegebedürftigkeit greift“, sagt Amar Banerjee, Mitglied der Geschäftsleitung und Leiter der Versicherungsproduktion von Swiss Life Deutschland. „Dadurch brauchen Kunden nicht zu befürchten, dass nach jahrelanger Beitragszahlung und eingetretener Pflegebedürftigkeit das im Vertrag gebundene Kapital im Todesfall verloren geht“, sagt er.

An eher junge Kunden mit knapperem Geldbeutel richtet sich das neue Produkt der Ideal, der Ideal Pflege-Starter. „Kunden im Alter von 18 bis 60 Jahren können die abgekürzte Pflegerentenversicherung abschließen, bei der die Versicherungsdauer auf das 67. Lebensjahr begrenzt ist“, sagt Produktmanager Nando Rübners. Ein 18-Jähriger könnte sich für 9,90 Euro monatlich beispielsweise eine monatliche Pflegerente von 1.042 Euro inklusive Plus-Rente ab Pflegegrad 2 sichern. „Mit der Anschluss-Option sichert man sich zudem den Wechsel in den Tarif der Ideal Pflege-Rente, die dann lebenslangen Versicherungsschutz bietet, ohne erneute Gesundheitsprüfung“, sagt Rübners.

Bei der Ideal Pflege-Starter Klassik gibt es Leistungen ab Pflegegrad 3, bei der Ideal Pflege-Starter Exklusiv geht es ab Pflegegrad 2 los. Die Höhe der Pflegerente kann zwischen 250 und 4.000 Euro liegen und gilt für alle abgesicherten Pflegegrade in gleicher Höhe. Die Vereinbarung einer Dynamik in Höhe von einem und 5 Prozent ist auch bei diesem Pflegeprodukt möglich.

Der Tag in 240 Sekunden – vom 22. April 2024

beitrag lesen

Junge Leute fühlen sich seelisch belastet

beitrag lesen

Vorbehalte gegen aktienbasierten Staatsfonds

beitrag lesen

Deutsche sehen Verkehrsnetz als Wachstumsbremse

beitrag lesen

PKV-Verband sieht Krankenhausreform kritisch

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren