Die Zinswende verbessert inzwischen sichtlich das Umfeld für fondsgebundene Rentenversicherungen mit Garantien. In einer aktuellen Studie stellte die Rating-Agentur Assekurata fest, dass die Überschüsse steigen und die Fondspaletten weiter wachsen.

Dafür betrachteten die Analysten 20 Fondspolicen mit Kapitalgarantie. Allesamt sind hybrid aufgebaut. Das Kundengeld fließt also zum einen Teil ins Sicherungsvermögen, um die Garantie zu gewährleisten. Der andere Teil wandert entweder in vom Kunden ausgewählte Investmentfonds oder in gemanagte Konzepte, bei denen der Versicherer über die Anlagen entscheidet.

Dadurch gilt das Gesetz: Je höher der Deckungsstock verzinst ist oder je geringer die Garantie liegt, desto weniger Geld vom Kunden muss dorthin wandern. Und desto mehr Geld kann in andere Fonds mit höheren Renditen fließen.

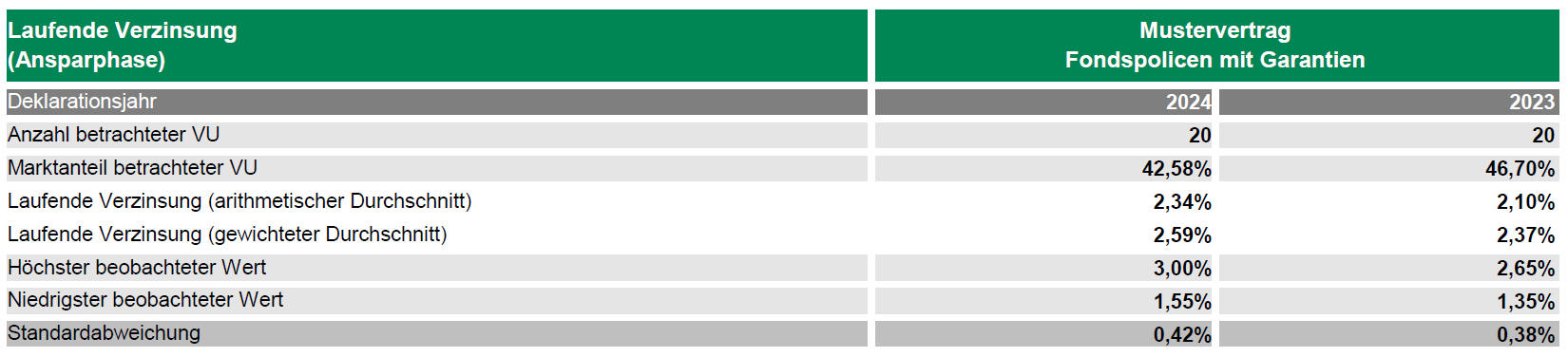

Und genau dort hilft die Zinswende von 2022 inzwischen sichtlich. Denn Assekurata stellte fest, dass die angekündigten Überschüsse für 2024 deutlich steigen (wie auch schon in anderen Studien festgestellt). Die laufende Verzinsung in der Ansparphase zieht von 2,10 Prozent im Vorjahr auf nun durchschnittlich 2,34 Prozent an. Im größengewichteten Mittel liegt sie bei 2,59 Prozent nach 2,37 Prozent im Jahr zuvor. Die Amplitude reicht von 1,55 bis 3,00 Prozent.

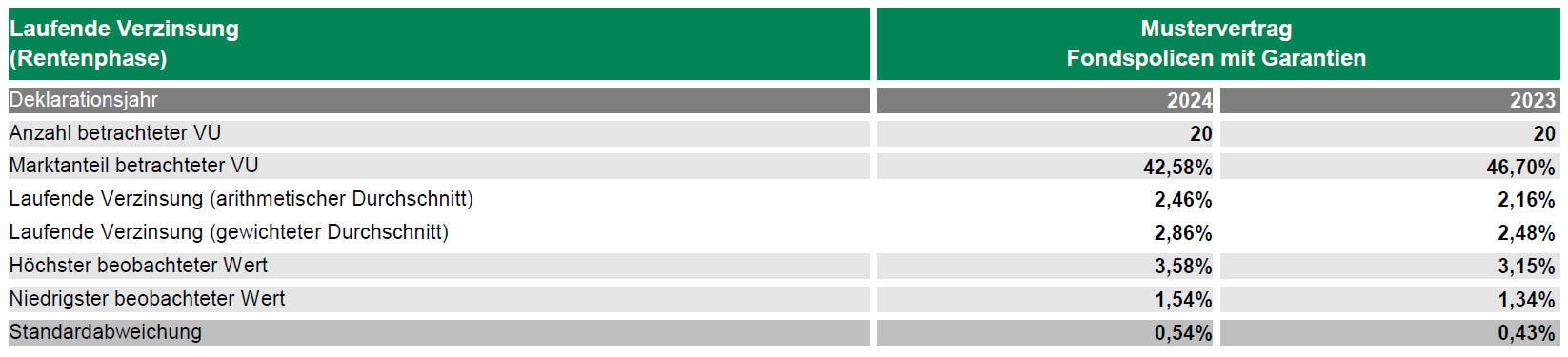

Doch das ist bisher nur die Sparphase. Noch besser sieht es in der Auszahlphase aus. Dort stieg die laufende Verzinsung im Schnitt auf 2,46 Prozent und größengewichtet gar auf 2,86 Prozent. Das Minimum beträgt 1,54 Prozent, das Maximum 3,58 Prozent. Das ist wichtig, weil bei solchen Tarifen zum Rentenbeginn im Regelfall das gesamte Guthaben in den Deckungsstock umgeschichtet wird. Andere Fonds spielen dann keine große Rolle mehr.

Gute Nachrichten gibt es auch aus dem Fondsangebot, denn das wächst weiter. Im Schnitt können Kunden aus 83 Investmentfonds auswählen (Vorjahr: 75). Beim Spitzenreiter stehen sogar mehr als 250 Fonds im Regal.

Ebenfalls bei den Fonds haben sich die Analysten die Gebühren angesehen, die Fondsgesellschaften den Versicherern zurückleiten – die sogenannten Kickbacks. Dort liegt die Spanne für die untersuchten Tarife bei 0,00 bis 0,52 Prozent. Einige geben sie komplett an die Kunden weiter. Und selbst, wenn das nicht der Fall ist, scheint das nicht allzu schlimm zu sein. „Eine unangemessene Benachteiligung der Versicherten konnten wir anhand der Studiendaten nicht feststellen“, sagt Lars Heermann, der die Bereiche Analyse und Bewertung bei Assekurata leitet.

Allerdings habe nur gut die Hälfte der Studienteilnehmer überhaupt konkrete Informationen dazu zur Verfügung gestellt. Es fehlt also schlicht an Transparenz, stellt man bei Assekurata fest.

Die komplette Studie können Sie hier kostenpflichtig bestellen.