Das deutsche Recht kennt ja das Niederstwertprinzip.

„Bewertungsprinzip des Handelsrechts (§ 253 HGB), „abgeleitet” aus dem Vorsichtsprinzip und Konkretisierung des Imparitätsprinzips und damit Bestandteil der Grundsätze ordnungsmäßiger Buchführung (GoB) und ordnungsmäßiger Bilanzierung.

1. Zu unterscheiden: a) Gemildertes Niederstwertprinzip: Bei Vermögensgegenständen des Anlagevermögens sind bei voraussichtlich dauernder Wertminderung außerplanmäßige Abschreibungen vorzunehmen, um diese mit dem niedrigeren Wert anzusetzen, der ihnen am Abschlussstichtag beizulegen ist. Bei Finanzanlagen können außerplanmäßige Abschreibungen auch bei voraussichtlich nicht dauernder Wertminderung vorkommen.

b) Strenges Niederstwertprinzip: Von drei möglichen Wertansätzen, den Anschaffungs- beziehungsweise Herstellungskosten, dem Börsen- oder Marktpreis und dem am Abschlussstichtag beizulegenden Wert ist bei den Vermögensgegenständen des Umlaufvermögens stets der niedrigste Wert anzusetzen. Dieser Grundsatz der Aufwandsantizipation gilt analog bei der Bewertung von Verbindlichkeiten und führt hier zu einem Höchstwertprinzip.

2. Das Niederstwertprinzip gilt grundsätzlich auch steuerrechtlich, sofern nicht die Ermittlung des Teilwerts zu Abweichungen führt.

3. Zweck des Niederstwertprinzips: Berücksichtigung des Vorsichtsprinzips (Gläubigerschutz) bei der Bewertung.

4. Die Bewertung nach dem Niederstwertprinzip hat zur Folge, dass im Gegensatz zu nicht realisierten Gewinnen nicht realisierte Verluste ausgewiesen werden.

Mögliche Folge: Entstehung stiller Rücklagen, wenn bei späterem Wegfall der Abschreibungsgründe keine Zuschreibung vorgenommen wird.“

Quelle: Wirtschaftslexikon Gabler

Es müsste, wenn man das Niederstwertprinzip anwendet, ja in den ausgewiesenen Kapitalanlagen ein viel höherer Wert stecken, als da steht. Tut es aber eben nicht, denn die PKV hat sich da eine Ausnahme erschaffen. Sie hat das Handels- und das Aufsichtsrecht entkoppelt!

Wir schauen in das Ergebnispapier der Deutschen Aktuarvereinigung: „Modernisierung des HGB für die deutsche Private Krankenversicherung“, Köln, den 6. Juni 2012. Und lesen dort:

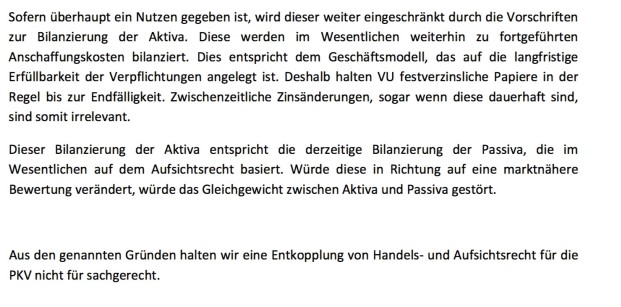

„Fortgeführte Anschaffungskosten“

„festverzinsliche Papiere“

„in der Regel bis zur Endfälligkeit“

„Entkoppelung von Handels- und Aufsichtsrecht nicht für sachgerecht“

Da wird einem doch warm ums Herz und man stellt sich die berechtigte Frage, ob die Kapitalanlagen wirklich ausreichen.

Demografie oder Angebot und Nachfrage

Nehmen wir einmal an, dass ab morgen kein neuer Kunde mehr zur PKV dazukommt und alle Kunden ab morgen ihre Beiträge laufend regelmäßig und pünktlich bezahlen.

Darüber hinaus: Alle Annahmen der Kalkulation (Eintrittswahrscheinlichkeit, Kopfschäden, Abgangsordnung und Sterblichkeit) erfüllen sich exakt so wie geplant.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren