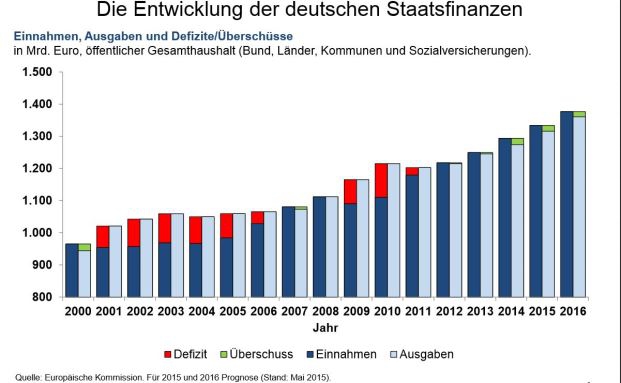

Finanzminister Wolfgang Schäuble kokettiert zu jeder Gelegenheit mit der schwarzen Null in seinem Staatshaushalt. Wie die Wissenschaftler Bernd Raffelhüschen und Stefan Moog errechnet haben, ist das alles nur Marketing. In Wirklichkeit sind die deutschen aktuellen und versteckten Staatsschulden enorm. Denn sie belaufen sich auf 6,7 Billionen Euro. Das entspricht 238 Prozent des deutschen Bruttoinlandsprodukts.

Dabei entfällt der größte Teil mit 161 Prozent auf versteckte Schulden. Das sind die Schulden, die die Bundesregierung mit ihren aktuellen Sozialgeschenken macht. Denn die Frage, wie diese in Zukunft bezahlt werden sollen, ist völlig ungeklärt.

Warum Herr Schäuble die Geschichte von der schwarzen Null erzählen kann, liegt einzig daran, dass zurzeit ungewöhnliche viele Beitrags- und Steuereinnahmen in die Staatskassen fließen. Laut Raffelhüschen wäre das jedoch die Gelegenheit gewesen, Schulden abzubauen. Stattdessen habe sich die Regierung für eine verfehlte Rentenpolitik entschieden.

Das Problem: Die Geschenke kommen alle aus den Sozialkassen. Anders als private Versicherer bilden diese jedoch keine Rückstellungen. Das heißt, sie legen kein Geld zur Seite, um wirtschaftlich schlechte Zeiten oder den demografischen Effekt auszugleichen. Deshalb werden wohl alle jungen Leute ab Jahrgang 1981 die Lasten tragen müssen. Denn das fehlende Geld werden sich die Sozialkassen über höhere Beiträge und Leistungskürzungen abholen.

Eine Plattform, die liefert: aktuelle Informationen, praktische Services und einen einzigartigen Content-Creator für Ihre Kundenkommunikation. Alles, was Ihren Vertriebsalltag leichter macht. Mit nur einem Login.

Ein Kommentar

Ein „aktueller“ Beitrag aus 2015! Ich habe Prof. Raffelhüschen schon zuvor-Griechenlandkrise-live erlebt. Alle regen sich über 200 Milliarden Unterstützung auf, dabei sind 1,7 Billionen EURO Beamtenpensionsrückstellungsdefizit-ein wirklich wesentlich größeres Problem.

Ihr braucht gar nicht so bedröppelt dreinschauen, ihr seid verantwortlich da ihr Zuwenig Kinder produziert habt.

Mittlerweile sind es 3 Billionen EURO, Inflationsbedingt bald 6 Billionen EURO, um die sich niemand kümmert.

Klar, 55% Beamte im Bundestag, bei 85% Akademikern verteidigen ihre Pfründe-MENSCHLICH normal. Für die Bürger ein Trauma.

Riester wurde von Schröder installiert, da die Rente von 67% auf 64% zum 65. Lebensjahr, gesenkt wurde-von Beamten und Politikern von Beginn an kaputtgemacht, mit einer Beitragsgarantieregel ab 1.Jahr, völlig kirre, die eine lebenslange Vorsorge GARANTIERT unmöglich machen. Spätestens seit Draghi 2008, wegen der Niedrigzinspolitik, hervorragend für die Wirtschaft, eine Katastrophe für die Bürger, deren Altersvorsorge von heute auf morgen wertlos wurde. Aktuell beträgt die Neudurchschnittsrente € 805,00 in D, keine Einzelfälle. 48% bald 42% vom Einkommen zum 67. Lebensjahr. Mehr Rentner die Älter werden, weniger Einzahler, davon 40% mit Mindestlohneinzahlungen.

EU-Schnitt 70%, CRO 129%, NL ca. 100%. Dasselbe gilt auch für alle betrieblichen Versorgungen-BAV, Metall-Klinikrente, Versorgungswerke etc. Die Garantiekosten, bei hohen Zinserträgen lagen bei Schröder noch um 0%, heute definitiv bei langfristigen Verträgen über 3%!!!

Das bedeutet bei guten Fonds mit 6% Ertrag, wird die Rendite allein deswegen schon halbiert=3%. Danach noch je 1% Fonds-Ter Kosten und Versicherer Kosten, verbleiben bestenfalls 1% Rendite. Die Inflation und evtl. Steuerbelastung mal nicht beachtet, ist lebenslange adäquate Versorgung NIEMALS erzielbar. Die Bürgerinnen haben, ohne Umsetzung unserer Jahrhundertinnovation für 9% Rendite, aktuell nur für Vorstände nach Geheimhaltungsvereinbarung, trotz hoher Förderung, die im Niedrigzinssatzsumpf wirkungslos versinkt -auch über Bankprodukte, keine Alternative für gute Renditen.

Beispiel zeigen es deutlich. Aktuelles mit viel zu hoher Nettorendite von 2% sehr positiv berechnet, im Vergleich mit 9% beweist- Faktenbezogen, auf einen Blick den gigantischen Auszahlungsunterschied.

Angenommen € 300,00 monatlich 47 Jahre erzielen eine Auszahlrendite von 2% sind das € 280.903,63, bei 4% € 488.973,15. Alleinstellungsinnovation 9% € 2.685.637,92.

Kindersparplan €100,00 monatlich 62 Jahre, bei 2% € 473.989,22. Bei 9% € 3.294.736,23.

Wohlgemerkt, fast niemand erreicht real 2%, zahlt ungerührt weiter, auch betrieblich, in Verlustverträge ein. MAN KANN ES ÄNDERN, ALLERDINGS NUR WENN MAN ES EINFORDERT. Ohne Veränderung ist nur eines garantiert-ARMUT im RUHESTAND für die MEHRHEIT der BÜRGER. Der Staat sollte es nicht regeln dürfen, siehe Beamtenversorgung.

Vorstände die den Bürgern erstmals adäquate, haftungssichere Produkte anbieten wollen, sollten ihre Bremsen lockern, bevor es die Konkurrenz, auch aus dem Ausland macht. International umsetzbar.