Es ist nicht ganz ein Jahr her, dass Zeb Consulting in einer Veröffentlichung auf pfefferminzia.de erläuterte, wie sich in unterschiedlichen Szenarien eine Obergrenze bei den Abschlussprovisionen für Lebensversicherungen auswirken würde – ausgehend von gesetzlich maximal vorgeschriebenen 18 Promille oder sogar einem gänzlichen Abschlusscourtageverbot auf die Vergütung von Versicherungsvermittlern.

Vermittlern droht weitere Begrenzung der Provision

Bafin schlägt Begrenzung der Provisionen vor

„Mit mehr als 25 Promille sollten Makler besser nicht rechnen“

Vermittlern droht weitere Begrenzung der Provision

Bafin schlägt Begrenzung der Provisionen vor

„Mit mehr als 25 Promille sollten Makler besser nicht rechnen“

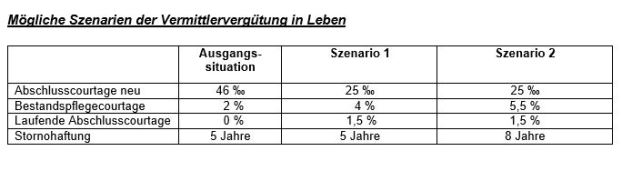

Diese theoretische Betrachtung scheint für Vermittler und insbesondere Makler schon in absehbarer Zeit relevant zu werden, da sich aktuell Frank Grund, Exekutivdirektor der Versicherungsaufsicht bei der Bafin für eine Begrenzung der Abschlussprovisionen bei Lebensversicherungen ausspricht. Die Begrenzung soll bei 25 Promille der Beitragssumme liegen. Zusätzlich sollen bis zu 15 Promille für qualitativ gutes Geschäft gezahlt werden dürfen, ohne das allerdings genau erläutert wurde, wie dies definiert und kontrolliert werden soll. Die nachfolgenden Analysen sollen den Umfang der Einnahmeeinbußen unter Berücksichtigung der neuen Variablen quantifizieren.

Den Versicherern stehen mit der Abschlusscourtage, der Bestandspflegecourtage, der laufenden Abschlusscourtage und der Stornohaftungszeit vier wesentliche Stellhebel zur Anpassung Ihrer Vergütungssysteme zur Verfügung. In unserer Szenariobetrachtung gehen wir im ersten Szenario von einer gesetzlichen Deckelung der Abschlusscourtage von 25 Promille und einer Begrenzung der Bestandspflegecourtage von 4 Prozent aus. Im zweiten Szenario ist die Abschlusscourtage ebenfalls bei 25 Promille gedeckelt, allerdings mit der Möglichkeit die Bestandspflegecourtage auf bis zu 5,5 Prozent zu erhöhen.

Die Möglichkeit einer zusätzlichen Vergütung unter Einbeziehung qualitativer Faktoren wurde in beiden Szenarien mit einer laufenden Abschlusscourtage in Höhe von 1,5 Prozent berücksichtigt.

Um die tatsächlichen Auswirkungen auf die Vermittlervergütung zu analysieren, wird ein Simulationsansatz genutzt, der neben den vier Stellhebeln des Vergütungsmodells, noch vier weitere vermittlerindividuelle Faktoren berücksichtigt: die Vertragslaufzeit, die Frühstornoquote, die Spätstornoquote und einen Abzinsungssatz. Mit dieser Datenbasis können die Wirkungszusammenhänge von Vergütungsanpassungen transparent gemacht werden.

Als Ausgangslage für die Simulationen wurden eine Abschlusscourtage in Höhe von 46 Promille, eine Bestandspflegecourtage von 2 Prozent, keine laufende Abschlusscourtage, eine Stornohaftungsdauer von fünf Jahren und eine Beitragssumme im Neugeschäft von einer Millionen Euro zugrunde gelegt.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren