Dafür, dass die fetten Jahre scheinbar vorbei sind, wirkt Oliver Kohnen ziemlich entspannt. „Die Phase davor, mit Zinsen knapp über null, war ja auch nicht gesund“, sagt er und führt weiter aus: „Die Lage ist jetzt in Ordnung. Der Markt hat eine gewisse Balance gefunden.“ Balance ist fast immer eine gute Sache (ein ausführliches Interview mit ihm lesen Sie hier).

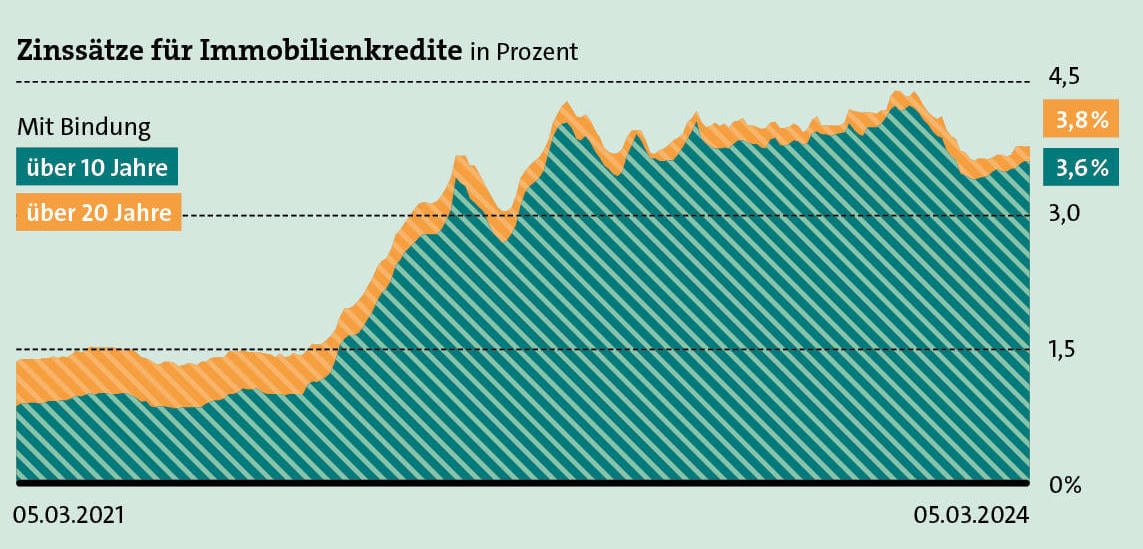

Kohnen arbeitet als Geschäftsführer beim Immobilienkreditvermittler Baufi24. Seine Branche hat gerade eine jahrelange Sonderkonjunktur hinter sich gelassen. Befeuert war sie durch derart niedrige Baukreditzinsen, wie die Deutschen sie bislang noch nicht kannten. In der zweiten Jahreshälfte 2014 tauchte der vom Baufi-Vermittler Interhyp gemessene Marktzins mit zehn Jahren Bindung zum ersten Mal unter die Marke von 2 Prozent und Mitte 2019 sogar unter ein Prozent. Billiges Geld, das Menschen in die Lage versetzte, für Häuser stetig steigende Preise zu bezahlen.

2021 folgte der Schock in Form der Zinswende. Wie die aussah, zeigt die folgende Grafik. Was dann folgte, ist ein Musterbeispiel für die Funktionsweise intakter Märkte. Es ist aber auch die Summe mehrerer Einzelteile, die wir hier einmal auseinandernehmen wollen. Die 2022 enorm stark gestiegene Inflation schnitt den Menschen zunächst in die Geldbeutel.

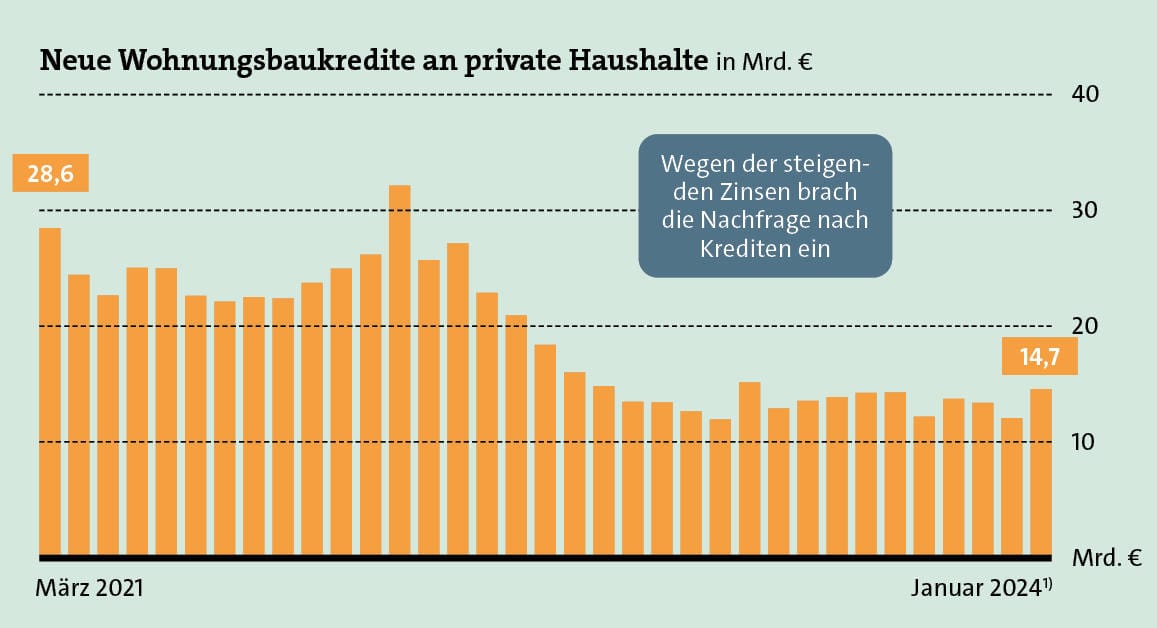

Der steigende Zins verteuerte zudem die Kredite, und beides zusammen ließ in logischer Konsequenz die Nachfrage nach geliehenem Geld einbrechen. Ein Beispiel dafür ist die im Baufi-Geschäft sehr aktive Bank ING. Sie reichte im Niedrigzinsjahr 2021 noch 17,6 Milliarden Euro an Krediten neu aus oder sagte sie zumindest zu. 2022 waren es nur noch 13,1 Milliarden Euro – ein Viertel weniger. Die Bundesbank erfasste branchenweit ähnlich desaströse Zahlen, wie die folgende Grafik zeigt.

Die sinkende Nachfrage nach Krediten ließ in der Folge auch die Nachfrage nach Objekten sinken – und damit auch deren Preise. „In den Niedrigzinszeiten musste man schnell sein, um überhaupt ein Haus zu kriegen“, erinnert sich Kohnen. „Bieterverfahren waren keine Seltenheit.“

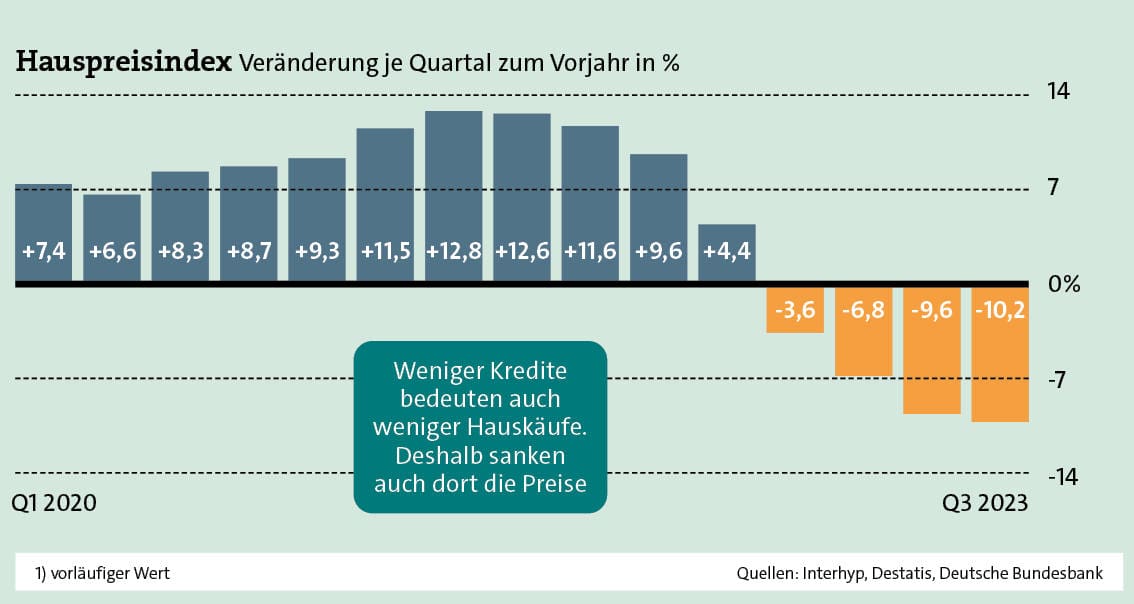

Doch das ist definitiv vorbei. Für das Jahr 2023 verzeichnete das Statistische Bundesamt (Destatis) im Durchschnitt um 8,4 Prozent niedrigere Preise für Wohneigentum gegenüber dem Vorjahr. Wobei die Rückgänge je nach Region und je nach Datenquelle stärker und schwächer ausfallen. Und: je nach Energiewert. Gestiegene Gas- und Strompreise und die ganze Diskussion um das Heizungsgesetz lassen Hauskäufer viel genauer prüfen, ob sie die neue Bude überhaupt heizen können. Außerdem richten sich mögliche staatliche Zuschüsse nach den energetischen Eigenschaften der Häuser. Die für solche Überlegungen nötige Zeit haben Käufer jedenfalls, Bieterwettbewerbe gibt es nicht mehr.

Seite 2: Proportionen in der Kreditrate verschieben sich

„Käufer schauen sich die Objekte viel kritischer an“, bestätigt auch Jörg Haffner, Geschäftsführer beim Unternehmen Qualitypool, das Baufi-Vermittlern beim operativen Geschäft hilft. Die Branche spricht inzwischen von grünen und braunen Immobilien, was recht frei übersetzt für „Energieeffizient“ und „Energieschleuder“ steht. Und danach richtet sich mehr und mehr auch der Preis.

Ende 2023 passierte etwas, das zahlreiche Pessimisten so nicht erwartet hätten: Der Markt für Immobilienkredite brummte wieder los. „Januar und Februar waren sehr stark, wir verzeichneten kontinuierlich neue Finanzierungsanfragen“, stellt Haffner fest. Und sogar das vierte Quartal 2023 sei schon gut gewesen. Wobei sich das in den Bundesbank-Zahlen noch nicht niederschlägt – was der Qualitypool-Chef aber nicht ganz nachvollziehen kann.

Was war geschehen? So geballt die Probleme gekommen waren, so geballt hatten sie sich wieder abgeschwächt. Oliver Kohnen zählt auf: „Wir sind bei den Zinsen von über 4 auf nun vielleicht dreieinhalb Prozent gefallen. Die Inflation ist gesunken, und die Löhne sind gestiegen. Die Nachfrage nach Wohneigentum ist wieder da.“

Mirjam Mohr, Vertriebsvorständin beim Immobilienkreditvermittler Interhyp, beobachtet einen Nachholeffekt: „Für viele Kaufinteressierte, die ihren Traum vom eigenen Zuhause im vergangenen Jahr aufgeschoben haben, geht die Rechnung wieder auf.“ Wie viel allein der Zinseffekt ausmacht, verdeutlicht sie an einer Rechnung: „Wer heute finanziert, spart bei einem Darlehen von 300.000 Euro und einer Anfangstilgung von 2 Prozent im Vergleich zu Anfang November rund 1.800 Euro Zinskosten im Jahr“, so die Interhyp-Frau. Was übrigens auf den Monat heruntergerechnet nicht zu verachtende 150 Euro Ersparnis ergibt.

Doch Zinsen sind nur der eine Teil der Kreditrate. Der andere Teil besteht darin, wie viel die Kreditnehmer von der Gesamtschuld zu Beginn tilgen. Zins und Tilgung ergeben zusammen die Rate, wobei der Zins über die Laufzeit mit sinkender Restschuld abnimmt und der Tilgungsanteil umgekehrt dazu steigt (mehr dazu lesen Sie hier). Annuität nennt sich das dann. Und in dieser Hinsicht hat sich einiges verschoben: Im Dezember 2021, sozusagen am Vorabend der Zinswende, betrug der durchschnittliche Tilgungsstart laut der europäischen Datenbank Europace 2,65 Prozent. Noch ein Jahr früher, also im Dezember 2020 waren es sogar 2,77 Prozent. Der Druck der gestiegenen Zinsen sorgte jedoch dafür, dass diese anfängliche Tilgung auf zuletzt 1,84 Prozent sank (Stand: Januar 2024).

So ein nicht einmal vollständiger Prozentpunkt verlängert die Laufzeit des Kredites um gleich mehrere Jahre. Setzen wir den Zinssatz einmal beispielsweise bei 2 Prozent fest, ist der Kredit bei einer anfänglichen Tilgung von 1,84 Prozent erst nach fast 37 Jahren abgezahlt. Wer ihn also mit 40 Jahren abschließt, ist dann schon zehn Jahre in Rente. Bei 2,77 Prozent Tilgung ist die Sache hingegen schon nach 27 Jahren ausgestanden. Dabei gilt die Regel: Je höher Zins und Tilgung und damit die Gesamtrate, desto schneller geht es.

Seite 3: Geldgeber werden vorsichtiger

Das ist übrigens ein Grund, weshalb Banken in der Niedrigzinsphase ihre Standards geändert hatten. „Sie hatten Tilgungsanteile von mindestens 2 oder sogar 3 Prozent gefordert, um die Laufzeiten der Kredite im Griff zu behalten“, erinnert sich Baufi24-Mann Kohnen. Heute – in der neuen Balance – seien sogar wieder Kredite mit einem Prozent Tilgung machbar. Das bestätigt auch Jörg Haffner von Qualitypool, merkt allerdings an, dass es auf der Bankenseite an einer anderen Stelle zu kneifen begonnen hat: „Die Geldgeber sind wegen der hohen Inflation vorsichtiger geworden und haben ihre Anforderungen an die Kreditnehmer erhöht. Auch generell hat der Risikoappetit abgenommen.“ In seinem täglichen Geschäft äußert sich das derart, dass sich größere Banken und Versicherer ein Stück weit zurückgezogen haben. Weshalb man bei Qualitypool mehr auf Regionalbanken setzt, die als Kreditgeber einspringen sollen. „Wir sind noch mehr in die Fläche gegangen“, sagt Haffner.

Auch Mirjam Mohr von der Interhyp bemerkt gewisse Restriktionen: „Wir beobachten, dass einige Banken in letzter Zeit besonders bei höheren Verschuldungsgraden genauer hinsehen und strengere Auflagen haben.“ Auch der Unterschied zwischen braunen und grünen Objekten wirkt sich inzwischen sichtlich aus. „Bei den Bewirtschaftungskosten gehen Institute differenzierter vor“, so Mohr. „Sie setzen die Kosten in einem energieeffizienten Haus etwa entsprechend niedriger an als in einer unsanierten Bestandsimmobilie.“ Was natürlich unterm Strich die Finanzkraft der Kunden erhöht.

Somit lässt sich festhalten, dass sich eine Menge in Richtung Normalität verschoben hat. Zurück in jene Zeiten, in denen Häuser bezahlbar waren und Geld, gemessen am Zins, noch einen Wert hatte. Nur eines bleibt davon unberührt: der Neubau. Laut Europace konnte auch die Zinswende die Preise für frisch hochgezogene Bauten nicht drücken. Und das ist auch klar: Schließlich richten sie sich zum größten Teil nach Lohn-, Material- und Energiekosten – und die sind nicht gefallen, sondern kräftig gestiegen. Damit wirken auch hier normale Marktkräfte, indem die Nachfrage nach solchen Objekten einbricht. Bei der Interhyp zum Beispiel sorgen Kredite für Bauvorhaben oder Erstkäufe für 10 Prozent des Gesamtgeschäfts. 2021 lag der Anteil noch fast doppelt so hoch. Und zwar bei einem noch höheren Gesamtgeschäft.