Für die Studie „Zukunftssicherheit der deutschen Lebensversicherer 2022“ unterzog das Deutsche Finanz-Service Institut (DFSI) die 60 größten in Deutschland aktiven Lebensversicherer einem „harten Fakten-Check“, wie das Institut mitteilte.

Unterm Strich landete im Ranking der Service-Versicherer die WWK abermals auf dem ersten Platz (siehe Grafik). „Wie schon in den Vorjahren erwies sich die WWK Leben als der Service-Versicherer, der am besten für die Zukunft gerüstet ist“, kommentierte das DFSI den Ausgang der aktuellen Untersuchung. Und wie ebenfalls 2021 der Fall, erzielte mit der Ergo Vorsorge nur ein weiterer Service-Versicherer ebenfalls die Gesamtnote „Exzellent“.

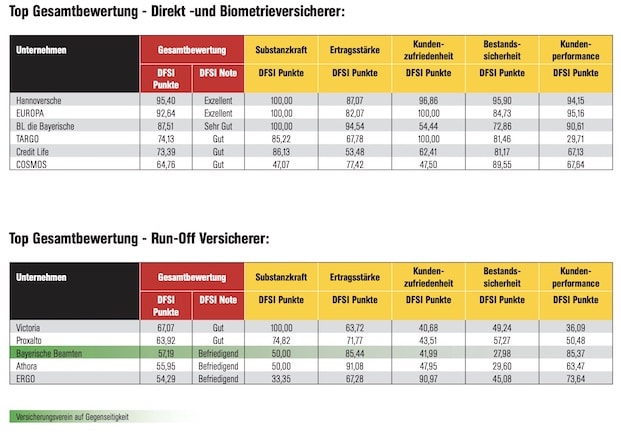

Auch bei den Direktversicherern bekamen nur zwei Unternehmen die Bestnote zuerkannt: Hannoversche, die auf Platz eins landete, und direkt dahinter Europa. Insgesamt konnten somit vier Unternehmen die höchste Bewertung „Exzellent“ erringen.

Mit der Note „Sehr Gut“ wurden fünfzehn Service-Versicherer sowie ein Biometrie-Versicherer bedacht. Die Note „Gut“ erhielten insgesamt 32 Versicherer, darunter auch Marktführer Allianz. Acht Versicherer boten in Sachen Zukunftssicherheit laut DFSI dagegen nur eine „befriedigende“ Gesamtleistung.

Die DFSI-Studie zeige, dass Deutschlands Lebensversicherer unterschiedlich gut gerüstet seien, berichtet DFSI-Studienleiter Sebastian Ewy – und versteigt sich zu einer Einschätzung, die nicht jeder Marktbeobachter in dieser Eindeutigkeit teilen dürfte:

„Aktuell gibt es mit den beiden Service-Versicherern WWK und Ergo Vorsorge sowie den beiden Direktversicherern Hannoversche und Europa gerade einmal vier Unternehmen, deren Geschäftsmodelle als tatsächlich zukunftssicher anzusehen sind.“

Winfried Gaßner, Produktmanager bei der WWK Versicherungsgruppe, mit dem Pfefferminzia kürzlich sprach (hier geht es zum Interview), dürfte die Äußerung des DFSI-Managers mit großer Genugtuung vernommen haben. Gleichwohl hegen einige Makler nach wie vor einen Groll gegen den Versicherer aus München als dieser vor gut vier Jahren die Zahlbeiträge in der Berufsunfähigkeitsversicherung teilweise massiv erhöht hatte (wir berichteten), wodurch die WWK in Maklerkreisen viel Vertrauen einbüßte.

Und auch der Produktexperte Christian Geier, Vorstand der FP Finanzpartner AG, geizte vor zwei Jahren nicht mit Kritik an den Münchnern (hier geht es zum Beitrag). Es störe ihn, so Geier, dass das Unternehmen ständig seine hohe Eigenkapitalquote lobe. Zwar liege diese in der Tat sechsfach höher als der Marktdurchschnitt. Doch ärgerlich sei dabei, dass unterstellt werde, „dass eine hohe Eigenkapital-Quote einfach nur gut“ sei, kritisiert Geier, zumal eine hohe Eigenkapitalquote „natürlich ein Hinweis für Sicherheit und hohe Ertragskraft“ sein könne, aber bei Versicherern „auch ein Indiz für eine spärliche Beteiligung der Kunden an Überschüssen“.

Nun denn. Immerhin fügt DFSI-Analyst Ewy noch wohlwollend hinzu, dass auch die sechszehn Versicherer, die mit einem „Sehr Gut“ abgeschnitten haben, „ihre Hausaufgaben gemacht haben dürften“. Zugleich gebe es aber auch Unternehmen, deren Geschäftsmodelle in Sachen Zukunftssicherheit „deutlich nachgebessert“ werden müssten. Eine weitere Konsolidierung der Branche einschließlich weiterer Run-Offs sei daher wahrscheinlich, prognostiziert Ewy. „Die Lage der Lebensversicherer bleibt äußerst angespannt“, so das Fazit des Studienautors.

Um die Zukunftsfestigkeit der einzelnen Lebensversicherer bewerten zu können, hat das DFSI nach eigenen Angaben insgesamt fünf Bereiche eingehend untersucht: die Substanzkraft jedes Lebensversicherers, seine Ertragsstärke, die Kundenzufriedenheit, die Bestandsicherheit sowie die Kundenperformance. Entsprechend haben die Studienautoren fünf Teil-Rankings ermittelt sowie ein Gesamtranking, das sich aus den gewichteten Teil-Rankings zusammensetzt.

Weitere Hintergründe zur Methodik der Studie sowie sämtliche Ergebnistabellen gibt es hier.

Zum Vergrößern der Grafik hier klicken.

Zum Vergrößern der Grafiken hier klicken.