Die Lage der deutschen Lebensversicherer ist derzeit nicht einfach. Im September 2019 senkte die Europäische Zentralbank (EZB) den Einlagezins von minus 0,4 Prozent auf minus 0,5 Prozent. „Dadurch wurde die Lage der deutschen Lebensversicherer schlagartig wieder deutlich problematischer“, sagt Sebastian Ewy, Senior Analyst beim Deutschen Finanz-Service Institut (DFSI). „Für die Lebensversicherer kommt die wahre Krise erst noch, denn eine Zinswende ist damit in noch weitere Ferne gerückt.“

Welche Anbieter sind angesichts dieser Situation zukunftssicher? Das wollte das DFSI wissen, und hat die 60 größten Lebensversicherer auf ihre Stärke untersucht. In fünf Bereichen mussten sich die Gesellschaften beweisen: Substanzkraft, Ertragsstärke, Kundenzufriedenheit, Bestandsicherheit und Kundenperformance.

Das Ergebnis: 7 der 60 untersuchten Lebensversicherer haben laut DFSI so wenig Substanzkraft, dass sie die eigentlich geforderten gesetzlichen Solvabilitätsquoten nur mit Hilfe von derzeit noch zulässigen Übergangsmaßnahmen erreichen. 28 Versicherer schafften es nicht einmal, eine Rohüberschussmarge von mindestens 1,0 Prozent zu erzielen. „Ein für diese Gesellschaften fatales Ergebnis, denn aus der Rohüberschussmarge müssen die nicht garantierten Kundenüberschüsse bedient werden – und bei Versicherungs-AGs auch die Aktionäre“, erklärt Ewy.

Überschussbeteiligung von durchschnittlich 2,26 Prozent

Verschärfend für Kunden von Versicherungs-AGs gebe es bei diesen Gesellschaften den Trend, den Aktionären immer größere Anteile des Rohüberschusses zukommen zu lassen. „Diese teils eklatante Bevorzugung der Aktionäre wird oft durch eine gleichzeitige Reduzierung der Gewinnbeteiligung der Kunden erzielt“, kritisiert DFSI-Geschäftsführer Thomas Lemke. In diesen Fällen zogen die Analysten Punkte in der Bewertung ab.

Übrigens: Im Schnitt schütten die untersuchten Versicherer 2019 Überschussbeteiligungen von 2,26 Prozent an ihre Kunden aus. Bei 21 Gesellschaften lag diese Quote mit 2,5 Prozent bis 3,0 Prozent deutlich höher. Am anderen Ende der Skala rangieren acht Versicherer, deren Überschussbeteiligungen im Schnitt unter 2,0 Prozent liegen.

Vorsicht, Bestandsabrieb

Besser sehe es im Bereich Kundenperformance aus. Hier wurde ermittelt, wie hoch der Anteil am Rohüberschuss ist, der an die Kunden fließt. Im arithmetischen Mittel liegt diese Quote laut DFSI bei 85,74 Prozent. Im schlechtesten Fall betrug sie 54,86 Prozent.

Ein weiterer Risikofaktor für die Lebensversicherer: der Bestandsabrieb. Nur bei 19 Service-Versicherern wachse die Zahl der Kunden noch. Im vergangenen Jahr war das noch bei 21 Anbietern der Fall, 2017 bei 24. „Keine gute Entwicklung“, sagt Ewy. „Vielen Versicherern laufen die Kunden weg.“ Besser sehe die Lage bei den vier Direkt- und Biometrie-Versicherern aus. Immerhin drei dieser Gesellschaften verzeichneten steigende Vertragszahlen.

Welche Versicherer in der Analyse am besten abschnitten – aufgeschlüsselt nach Service-Versicherer, Direkt- und Biometrieversicherer sowie Run-off-Gesellschaften – erfahren Sie auf den kommenden Seiten.

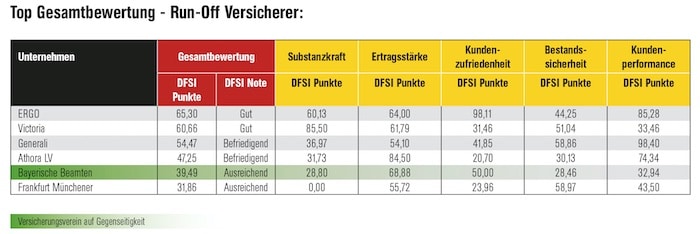

Von den sechs untersuchten Run-off-Versicherern Ergo, Victoria, Generali, Athora Leben, Bayerische Beamten und Frankfurt Münchener setzten sich Victoria und Ergo mit der Note „gut“ an die Spitze der Liste.

Quelle: DFSI

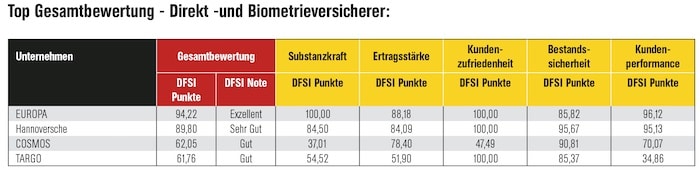

Bei den vier unter die Lupe genommenen Direkt- und Biometrieversicherern schaffte die Europa als einziger Versicherer die Note „exzellent“.

Von den insgesamt 50 untersuchten Service-Versicherern (die ganze Tabelle gibt es hier) schafften nur 3 die Note „sehr gut“.

Platz 3 Service-Versicherer: Ideal

DFSI-Punkte 2020: 80,81

Note 2020: Sehr gut

DFSI-Punkte 2019: 84,55

Note 2019: Sehr gut

Einzelbewertungen 2020 (in Klammern: Werte für 2019)

Substanzkraft: 85,68 (97,79)

Ertragsstärke: 92,99 (91,95)

Kundenzufriedenheit: 100,00 (100,00)

Bestandssicherheit: 36,62 (35,15)

Kundenperformance: 99,37 (99,37)

Platz 2 Service-Versicherer: Huk-Coburg

DFSI-Punkte 2020: 85,11

Note 2020: Sehr gut

DFSI-Punkte 2019: 85,59

Note 2019: Sehr gut

Einzelbewertungen 2020 (in Klammern: Werte für 2019)

Substanzkraft: 100,00 (100,00)

Ertragsstärke: 74,84 (84,41)

Kundenzufriedenheit: 94,11 (91,10)

Bestandssicherheit: 66,31 (65,97)

Kundenperformance: 83,14 (76,03)

Platz 1 Service-Versicherer: WWK

DFSI-Punkte 2020: 88,87

Note 2020: Sehr gut

DFSI-Punkte 2019: 90,41

Note 2019: Exzellent

Einzelbewertungen 2020 (in Klammern: Werte für 2019)

Substanzkraft: 100,00 (100,00)

Ertragsstärke: 73,62 (73,19)

Kundenzufriedenheit: 79,24 (92,77)

Bestandssicherheit: 81,54 (84,82)

Kundenperformance: 99,40 (90,87)