Es passiert schneller, als man denkt. Ein komplizierter Beinbruch, und schon liegt man mehrere Wochen flach und kann nicht mehr arbeiten. Sorgen ums Geld müssen sich gesetzlich Krankenversicherte zwar erst nach sechs Wochen machen – so lange zahlt der Chef das volle Gehalt nämlich weiter. Danach wird die Lage aber durchaus ernst.

Diese wichtigen Urteile rund um die PKV sollten Sie kennen

Diese Krankentagegeld-Versicherer überzeugen

Die Fallen lauern in den AVB

Diese wichtigen Urteile rund um die PKV sollten Sie kennen

Diese Krankentagegeld-Versicherer überzeugen

Die Fallen lauern in den AVB

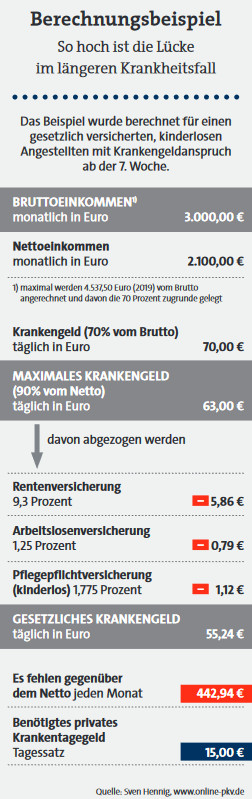

Ab dem 43. Tag für maximal 78 Wochen übernimmt die gesetzliche Krankenversicherung (GKV) das Ruder. 70 Prozent des Bruttoeinkommens, aber maximal 90 Prozent des letzten Nettolohns gibt es dann als Krankengeld. Ein Beispiel: Ein Arbeitnehmer verdient 3.000 Euro brutto und 1.900 Euro netto im Monat. 70 Prozent vom Brutto wären 2.100 Euro, 90 Prozent vom Netto betragen aber nur 1.710 Euro. „Und der niedrigere Wert wird für die Berechnung herangezogen“, sagt Peter Schneider, Geschäftsführer des Analysehauses Morgen & Morgen.

Damit aber nicht genug. „Hiervon werden noch die Beiträge für Renten-, Arbeitslosen- und Pflegeversicherung abgezogen.“ Hier kann sich also eine Versorgungslücke von mehreren Hundert Euro monatlich auftun (siehe auch Berechnungsbeispiel). Schneider: „Als Berechnungsobergrenze gilt dabei die Beitragsbemessungsgrenze. Angestellte, die darüber verdienen, haben also eine deutlich höhere Lücke.“

Auch für privat Versicherte sinnvoll

Eine private Krankentagegeldversicherung kann daher für jeden ein sinnvoller Zusatzschutz zur gesetzlichen Leistung sein. Kein Kann, sondern ein klares Muss sind diese Policen dagegen bei Selbstständigen und Freiberuflern. „Privat versicherte Selbstständige oder Freiberufler erhalten überhaupt keine Lohnfortzahlung. Sie benötigen daher so früh wie möglich eine Absicherung des Verdienstausfalls aufgrund einer Arbeitsunfähigkeit“, sagt Michael Albrecht, Hauptabteilungsleiter Maklervertrieb der Barmenia. Und bei gesetzlich versicherten Selbstständigen setze die Zahlung des Krankengelds der Kasse eben auch erst ab der sechsten Woche einer Arbeitsunfähigkeit ein. Vorher stehen die Betroffenen alleine da.

Für eine dritte Zielgruppe ist der Schutz ebenfalls wichtig. „Privat versicherte Arbeitnehmer würden bei einer längeren Arbeitsunfähigkeit in der Regel nach Ende der gesetzlichen Lohnfortzahlung von sechs Wochen durch den Arbeitgeber keine Lohnersatzleistungen mehr erhalten“, so Albrecht. „Daher sollte der Verdienstausfall ab dem 43. Tag einer Arbeitsunfähigkeit unbedingt abgesichert werden.“

Soweit zu den Zielgruppen. Was leisten gute private Policen aber? Nahezu jeder Versicherer hat entsprechende Tarife in verschiedenen Ausprägungen im Angebot. Der Markt ist daher recht unübersichtlich. Es gibt aber einige Merkmale, die Experten übergreifend für wichtig halten und die eine gute Police von einer schlechten unterscheiden.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren