Rahmenbedingungen einer steuerfreien Fondspolice

- Ältere versicherte Person abweichend vom Versicherungsnehmer möglich

- Lebenslange Laufzeit als Kapitalversicherung oder verlängerbare Rentenversicherung (Whole-Life-Tarif)

- Todesfallleistung entspricht dem Vertragsguthaben

- Möglichst keine Gesundheitsprüfung für die ältere versicherte Person

Fondspolicen als Element der Erbschaftsteuerfinanzierung

Erben von hohen Vermögenswerten benötigen im Erbfall ausreichend liquides Kapital, um die zeitnah nach dem Erbfall anfallenden Steuerforderungen des Finanzamts zu begleichen. Hält der Erblasser diese Werte in seinem Vermögen vor, freut sich das Finanzamt, denn natürlich wird auch darauf Erbschaftsteuer fällig. Wird jedoch langfristig auf Sicht von 20 bis 30 Jahren geplant, kann auf den Namen des Erben eine Fondspolice abgeschlossen werden, die mit einem Einmalbeitrag in Höhe des jeweiligen Freibetrags bestückt, und alle 10 Jahre gegebenenfalls erneut aufgestockt wird. Drei wichtige Details sollten beachtet werden.

- Der Erblasser ist versicherte Person

- Die Police muss eine lebenslange Laufzeit aufweisen (Whole-Life-Tarif)

- Der Erbe muss der eingetragene Empfänger der Todesfallleistung sein.

Entwickelt sich die Police erwartungsgemäß, steht dem Erben im Todesfall das zwei- bis dreifache der ursprünglichen Summe zur Begleichung der Steuerschuld zur Verfügung. Da er bereits Eigentümer des Vertrages ist, ist die Auszahlung sowohl einkommens- als auch erbschaftsteuerfrei.

Erben und Schenken mit Fondspolicen

Erben und Schenken mit Fondspolicen

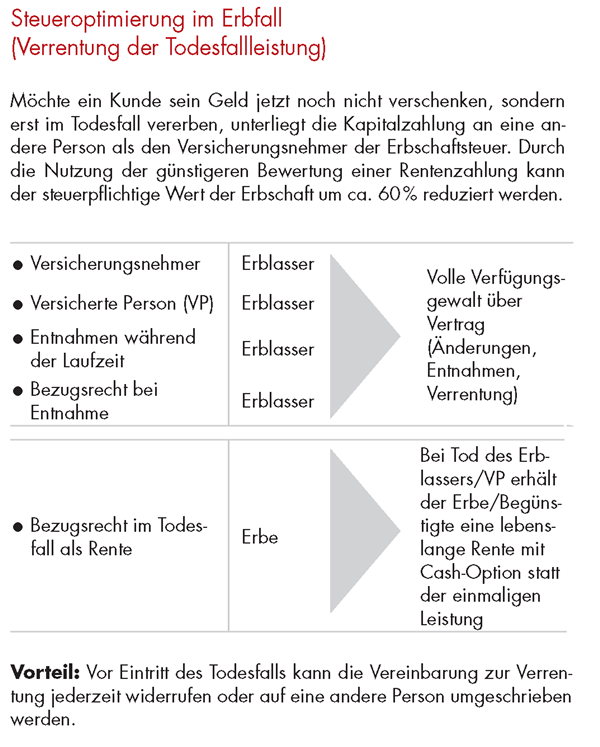

Übertragung von Leibrenten im Todesfall

Wem die Ertragsoptimierung einer steuerfreien Fondspolice nicht reicht, weil auch die Erbschaftsteuer eine Rolle spielt, der kann z.B. bei Helvetia Leben von einer besonderen Lösung profitieren. Zielgruppe sind hier Kunden mit höheren Vermögenswerten oder Erben mit geringen Freibeträgen, wie nichteheliche Lebensgefährten, Patenkinder, Nichten oder Neffen. Dabei wird nur die Komponente des Bezugsrechts im Todesfall einer fondsgebundenen Rentenversicherung verändert. Statt bei Tod eine einmalige Summe auszuzahlen, erhält der gewählte Bezugsberechtigte eine lebenslange Rente. Diese wird nach Paragraf 14 BewG Absatz 1 nur mit dem Vervielfältiger bewertet und führt damit zu einer Reduzierung der Erbschaftsteuer um gut zwei Drittel. Ein Beispiel findet sich auch im Artikel Erben & Schenken mit Fondspolicen.

Grafiken: Helvetia

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren