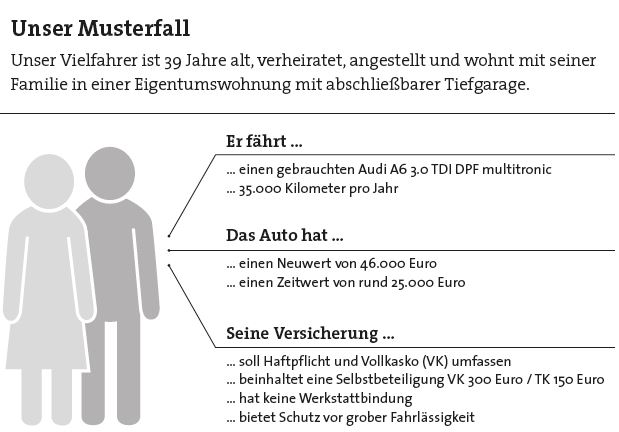

Die Kfz-Neuwertversicherung ist ein optionaler Baustein der Kaskoversicherung und gerade für Vielfahrer interessant, die ab der gehobenen Mittelklasse unterwegs sind. Kommt es etwa zu einem Totalschaden, bekommt der Versicherte dann den Neuwert des Wagens ersetzt – ohne diesen Baustein gibt es nur den Zeitwert. Hier kommt es vor allem auf die Fristen an. Manche Versicherer bieten diese Neuwertentschädigung nur für 6 Monate an, andere erstatten auch 24 Monate später noch den Anschaffungspreis.

Lücke beim Leasing schließen

Wer sein Fahrzeug geleast hat, sollte hier die sogenannte Gap-Deckung mit einschließen. Gap bedeutet auf Englisch Lücke. Sie kann entstehen, wenn der Wiederbeschaffungswert des Autos niedriger ist als die Summe der noch ausstehenden Leasingraten. Ein Beispiel: Bei einem Auto, das eine Leasing-Ablöse von 14.000 Euro, aber nur einen Wiederbeschaffungswert von 11.000 Euro hat, würde die Gap-Deckung 3.000 Euro übernehmen.

Können sich Vielfahrer aber auch überversichern? Durchaus, sagt Makler Mathias Borchardt: „Was ich aus meiner Sicht in jedem Fall vernachlässigen würde, ist die Insassenunfallversicherung. Die meisten Unfälle sind bereits durch andere Versicherungen abgedeckt. Auch zu diesem Punkt ist eine individuelle Beratung notwendig.“ Die Summen, die hier in der Regel versichert sind – meist handele es sich dabei um niedrige fünfstellige Beträge –, seien viel zu gering etwa im Vergleich zu anderen leistungsstärkeren Unfallversicherungen mit ähnlichen Beiträgen, so Borchardt.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren