„Produktqualität steigt“ – so betitelte das Analysehaus Franke und Bornberg im Sommer 2015 einen Unternehmensbeitrag zur Erwerbsunfähigkeitsversicherung (EU). Gut zwei Jahre später ist Ernüchterung bei den Marktbeobachtern aus Hannover eingekehrt. „Der Markt der EU-Versicherungen stagniert“, sagt Unternehmenschef Michael Franke heute. „Leider muss man sagen, dass sich bezogen auf Produktgestaltung und -qualität der EU-Tarife seit 2015 keine großen Änderungen ergeben haben.“

Wenn ein Fußballprofi auf den Job des Eventmanagers verwiesen wird

Wie gut können Sie bestimmte Risiken einschätzen?

Was Makler bei der Beratung zur Grundfähigkeitsversicherung beachten müssen

Wenn ein Fußballprofi auf den Job des Eventmanagers verwiesen wird

Wie gut können Sie bestimmte Risiken einschätzen?

Was Makler bei der Beratung zur Grundfähigkeitsversicherung beachten müssen

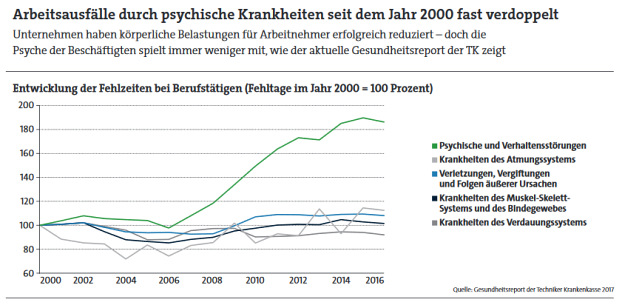

Franke bedauert, dass viele Gesellschaften die EU-Versicherung „offensichtlich nicht mehr als echte Alternative“ zur Berufsunfähigkeitsversicherung (BU) ansähen, obwohl die EU das einzige Produkt neben der BU sei, das alle Krankheiten inklusive der Psyche absichere.

Zu den Versicherern, die den Verkauf ihrer EU-Produkte inzwischen eingestellt haben, gehören bekannte Namen wie Nürnberger, Aachen-Münchener oder Interrisk. Doch auch in weiten Teilen der Maklerschaft hat die vermeintlich „echte Alternative zur BU“ nach wie vor einen schweren Stand.

Notlösung statt Alternative

„Eine EU ist keine Alternative zur BU, sondern maximal eine unbefriedigende Notlösung“, sagt Versicherungsmakler Gerd Kemnitz. Entsprechend spiele die EU in seiner Beratungspraxis „nur eine untergeordnete Rolle“.

Woher rührt die ablehnende Haltung gegenüber dem Produkt, mit der Kemnitz vielen seiner Kollegen aus dem Herzen sprechen dürfte?

Beruf nicht berücksichtigt

Dazu muss man zunächst den Blick etwas weiten: Verbraucher, die den Verlust ihrer Arbeitskraft finanziell absichern möchten, finden in der Berufsunfähigkeitsversicherung den umfassendsten Schutz – das sehen sowohl Makler als auch Verbraucherschützer so.

Die BU gewährt eine monatliche Rente, wenn der Versicherte seine zuletzt ausgeübte Berufstätigkeit wegen Krankheit, einer Verletzung oder Kräfteverfall zu mindestens 50 Prozent nicht mehr ausüben kann. „Alle anderen Versicherungen berücksichtigen nicht den ausgeübten Beruf oder leisten nur bei bestimmten Erkrankungen oder Körperverletzungen“, sagt Makler Kemnitz.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren