Pfefferminzia: Herr Dr. Hofmeier, wo steht die PKV im Jahr 2023?

Dr. Helmut Hofmeier: Ich sehe verschiedene Indizien dafür, dass ihre Attraktivität ungebrochen ist. Schon seit fünf Jahren wechseln mehr Kunden von der GKV in die PKV als umgekehrt. Im letzten Jahr kamen 146.000 Menschen von der GKV in die PKV, und nur 115.000 gingen den umgekehrten Weg. Die PKV hat sich als alternatives Finanzierungssystem im Bereich Gesundheit fest etabliert und klar positioniert. Sie ist demografiefester als die GKV. Anders als in der GKV zahlen PKV-Versicherte während der Rente zwar höhere Beiträge, erhalten dafür aber auch mehr Leistung. Das duale System hat sich mit einem guten Nebeneinander zwischen privater und öffentlich-rechtlicher Finanzierung bewährt. Ein weiteres Indiz: Die PKV wächst sehr stark bei den Zusatzversorgungen abseits der Vollversicherung. Für Vermittler gibt es daher viele Ansätze, sich mit dem Thema private Krankenversicherung im Detail zu beschäftigen.

Die PKV gilt als Innovationsantrieb auch für die GKV. Haben Sie Beispiele hierfür?

Hofmeier: Die PKV ist ein medizinischer Innovationsmotor für die gesamte Branche. Hierzu einige Beispiele: Die ambulante Teilentfernung der vergrößerten Gaumenmandeln, um häufigen Entzündungen vorzubeugen, wird in der PKV bereits seit 1998 geleistet. Erst 2019 wurde dieser Eingriff in der GKV implementiert. Oder die Messung der Knochendichte, die Aufschluss über das Osteoporose-Risiko geben kann. Sie findet in der PKV grundsätzlich seit 1996 statt, die GKV nahm diese Untersuchung erst 18 Jahre später in den Leistungskatalog auf. Zudem gibt es zahlreiche Hilfsmittel – etwa bei schweren onkologischen Erkrankungen –, die nicht zum GKV-Standard gehören, aber auf Anfrage von vielen PKV-Unternehmen übernommen werden.

Wie haben sich PKV-Volltarife weiterentwickelt und welche Rolle spielt die Continentale dabei?

Hofmeier: Die Branche hat vor rund zehn Jahren Unisex-Tarife eingeführt. Seit damals gibt es freiwillige Mindeststandards in der PKV, die sich an den GKV-Leistungen orientieren. Heutzutage erhält man dort aber durchweg mehr Leistungen als in der GKV. Das wird nun über eine Initiative des PKV-Verbands auch stärker kommuniziert. Die früher erhältlichen Billigvolltarife haben sich nicht durchgesetzt. Die Continentale hatte zudem schon vor 15 Jahren – sehr früh für die Branche – einen offenen Hilfsmittelkatalog. Das ist im Leistungsbereich sehr wichtig, denn durch den medizinischen Fortschritt kommen ständig neue Hilfsmittel hinzu. Eine Pionier-Rolle verfolgt die Continentale auch bei digitalen Leistungen, zum Beispiel bei der Einführung unseres PREMIUM-Tarifs vor drei Jahren. Dazu gehören neben Telemedizin auch digitale Gesundheitsanwendungen, zum Beispiel Apps für Diabetiker, die auf Basis verschiedener individueller Werte, die passende Insulin-Dosis empfehlen. Die digitalen Gesundheitsanwendungen haben wir als erster Anbieter auch sehr offen formuliert.

Wie hat der medizinische Fortschritt Ihre Annahme- und Prüfpolitik verändert?

Hofmeier: Wir bemühen uns stets um Innovationen, verfügen über zahlreiche Versicherungsmathematiker und -mediziner in unseren Reihen und stehen im Austausch zum Beispiel mit Experten der ETH in Zürich. Aufgrund aktueller Studien haben wir unsere Annahme- und Prüfpolitik, also im Umgang mit Risikozuschlägen, geändert: Wir berücksichtigen nun auch die Schwere einer Erkrankung und diversifizieren hier zum Wohle des Kunden. So kann heute zum Beispiel eine Schilddrüsenunterfunktion viel besser eingestellt werden, sodass weniger Probleme auftreten. Vieles war vor 20 Jahren einfach noch nicht möglich. Die PKV wird sich immer häufiger mit solchen Themen befassen, denn der medizinische Fortschritt ist immens.

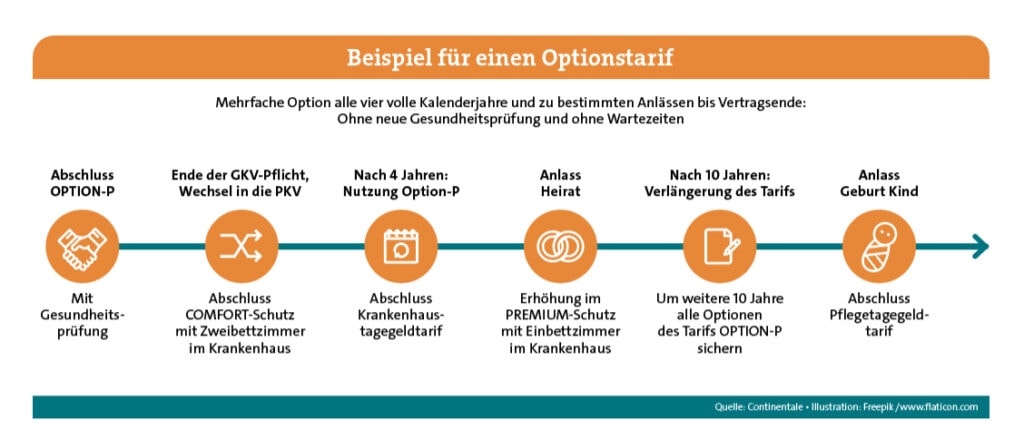

Wie können Vermittler Optionstarife zielführend in der Beratung einsetzen und wie kommt das ihren Kunden zugute?

Hofmeier: Bei unseren neuen Optionstarifen OPTION-P und OPTION-G geht es darum, die Lebensphasen der Menschen zu begleiten. Denn die Lebensgewohnheiten der Menschen haben sich in den letzten 20 Jahren sehr verändert. Mit dem Tarif OPTION-G können GKV-Versicherte zum Beispiel ihre Krankenzusatzversicherung an ihre aktuelle Lebenssituation anpassen. Der Tarif OPTION-P richtet sich an Personen, die später sowohl in der Krankenzusatzversicherung als auch in der -vollversicherung maximal flexibel sein wollen. Hier ist die Zielgruppe eine gehobene Klientel, beispielsweise Mediziner in Krankenhäusern. Ein Assistenzarzt ist zum Beispiel zuerst GKV-versichert und schließt einen Optionstarif ab, weil er noch unterhalb der Beitragsbemessung verdient. Später versichert er sich privat, einige Jahre später macht er eine künstlerische Pause und kehrt in die GKV zurück. Mit einem Optionstarif kann er später ohne Gesundheitsprüfung erneut in einen aktuellen PKV-Tarif zurückkehren. Diese Flexibilität kommt modernen Lebensentwürfen entgegen.

Sie sagten eben, dass Sie Ihr Verhalten in der Annahmepolitik geändert haben. Welche Möglichkeit haben Vermittelnde, ihren betroffenen Kunden Risikozuschläge zu ersparen oder abzufedern?

Hofmeier: Hat ein Kunde Vorerkrankungen, können wir ihm Risikozuschläge aus versicherungsmedizinischer Sicht nicht ersparen. Wir kommunizieren aber sehr transparent über unsere Vermittler, warum wir die Schwere der Erkrankung herausfinden möchten und wie gut der Kunde darauf eingestellt ist. Denn das kann zum Beispiel den Risikozuschlag für Heuschnupfen massiv verändern. Wir haben bereits bei den zehn häufigsten Diagnosen entsprechende Abstufungen je nach Ausprägung und Schwere der Erkrankung und Einstellung vorgenommen. Darunter bei Adipositas, Heuschnupfen, Schilddrüsenunterfunktion, Hexenschuss und bei Bluthochdruck. Derzeit prüfen wir die Kriterien für Muttermale, Migräne oder auch bei Speiseröhrenerkrankungen, um auch dort – analytisch belegt – differenzierter vorgehen zu können. Das Echo aus dem Markt und von Vermittlern ist sehr positiv, eben weil wir nach Rückfragen an den Kunden sehr viel differenzierter kalkulieren. Diese Umsetzung eines medizinischen Fortschritts wirkt schließlich auch sehr nachhaltig.

Welche Rolle spielen Rückerstattungsmodelle und was bietet die Continentale in dieser Frage an?

Hofmeier: Sie sind ein wichtiger Baustein für bezahlbaren Versicherungsschutz, da sie kostenbewusstes und wirtschaftliches Verhalten fördern. Wir verfügen über verschiedene Modelle – zum Beispiel Pauschalleistungen und Beitragsrückerstattungen. Vor fast 30 Jahren haben wir als einer der ersten Anbieter im Markt sehr hohe Rückerstattungen von bis zu sechs Monatsbeiträgen gewährt. Zum Beispiel zahlen wir rund 70 Millionen Euro im Jahr an erfolgsabhängiger Beitragsrückerstattung aus. Das ist uns strategisch sehr wichtig, wir weisen unsere Kunden stets darauf hin. Unsere Kunden-App etwa erklärt bei Einreichungen, welchen Effekt diese auf die mögliche Beitragsrückerstattung haben, sodass Kunden bewusst entscheiden können, inwieweit es sich lohnt.

Blicken wir auf das Feld der Zusatzversicherung: Hier fällt auf, dass Sie Ihren Zahnzusatztarif anders kalkulieren als viele andere Anbieter, nämlich nach Art einer Lebensversicherung. Warum?

Hofmeier: Die Continentale verfügt hier über drei Tarife mit verschiedenen Leistungsabstufungen. Im vergangenen Jahr haben wir einen Tarif eingeführt, der 100 Prozent der Leistungen im Zahnergänzungsbereich erstattet. Wir kalkulieren unsere Tarife nach Art der Lebensversicherung, weil sie im Alter finanzierbar bleiben sollen. Ansonsten werden sie nämlich ab 55 oder 60 Jahren sehr teuer, weil die Alterungsrückstellungen fehlen. Wir halten die Beiträge hingegen konstant. Im Vergleich sind die Beiträge dann im jüngeren Alter etwas teurer, weil sie Rückstellungen bilden. Zum Beispiel 35 Euro bei uns anstatt 15 Euro bei einem nach Art der Schaden kalkulierten Tarif. Die 35 Euro bezahlt man dann mit 30 ebenso wie mit 70 Jahren, während bei den Wettbewerbern alle fünf oder zehn Jahre der Beitrag altersbedingt steigt und im Alter dann bei 70 bis 75 Euro liegt. Da fragen sich Rentner dann schon, ob ihre Zahnzusatzversicherung noch bezahlbar ist. Gerade für Rentner ist sie aber sinnvoll, denn sie haben heutzutage noch ihre Zähne. Wir möchten keine Verträge nur über drei Jahre abschließen, sondern unsere Kunden Zeit ihres Lebens begleiten. Das ist unser Anspruch!

Stichwort betriebliche Krankenversicherung: Warum tut sich der Markt schwer, das Potenzial auszuschöpfen?

Hofmeier: Die bKV ist kein einfaches Thema, weil sie arbeitgeberfinanziert ist. Wir wissen aus Befragungen, dass Arbeitnehmer heute bKV und bAV für wichtiger halten als etwa einen Dienstwagen. Wir wissen aber auch, dass 95 Prozent der infrage kommenden Arbeitgeber noch keine betriebliche Gesundheitsvorsorge anbieten. Das ist auch ein Vermittlerproblem. Auf der einen Seite beraten viele Firmenkundenvermittler erfolgreich zur bAV. Sie verstehen Steuern und Rentenleistungen, Gesundheitsleistungen jedoch nicht. Man muss diese Vermittler einfach besser aufklären. Auf der anderen Seite kommen PKV-erfahrene Vermittler aus dem gehobenen Privatkundengeschäft und haben nichts mit Firmenkunden zu tun. Diese Zielgruppe muss man ihnen nahebringen. Wir sind beispielsweise auf unsere zehn größten bAV-Vermittler zugegangen, keiner davon hatte zuvor regelmäßig zur bKV beraten. Mittlerweile bieten sieben von ihnen die bKV mit uns an. Das heißt aber nicht, dass jetzt direkt viele Abschlüsse getätigt werden – für die bKV muss man einfach Zeit mitbringen.

Welche Neuerungen in der PKV hat die Continentale in Vorbereitung?

Hofmeier: Wir begleiten mit unserer Gruppenkrankenversicherung schon lange Unternehmen, darunter große Chemie- und Stahlkonzerne, dabei, wenn deren Arbeitnehmer ins Ausland gehen. Unsere leistungsstarken Tarife und Services der Continentale und unseres Verbundunternehmens EUROPA haben wir ganz aktuell unter ConGLOBE gebündelt. Dieses wollen wir nun über Makler auch kleinen und mittelständischen Firmenkunden anbieten. Idealerweise direkt zusammen mit der bKV. Denn viele mittelständische Firmenkunden entsenden auch Mitarbeiter ins Ausland, zum Beispiel in Produktionsstätten nach Polen.

Außerdem planen wir demnächst eine ambulante Zusatzversicherung anzubieten, und zwar in der Breite als Budgetlösung mit einer relativ überschaubaren Gesundheitsprüfung. Auch diese ist nach Art der Leben kalkuliert, wie fast alle unsere Zusatzversicherungen.

Wird es auch noch in 20 Jahren das duale System geben?

Hofmeier: Lassen Sie es mich strategisch so sagen: Wenn sich die PKV zum dualen System und zu den eigenen Stärken und Schwächen in der Produktgestaltung bekennt. Und wenn sie betont, dass sie zwar ein anderes System als die GKV ist, ihr aber hilft, den medizinischen Fortschritt und die Digitalisierung zu unterstützen, etwa bei der elektronischen Patientenakte. Dann wird es die PKV auch in 20 Jahren noch geben.

Weitere Informationen zu Philosophie und KV-Produkten der Continentale unter www.makler.continentale.de/krankenversicherung.