Sicherheit kann sich keiner mehr leisten. Anleger, die heute zehnjährige Bundesanleihen kaufen, bekommen einen Zins von 0,15 Prozent. Und bei fünfjährigen Papieren müssen Sparer schon dafür zahlen, dass sie dem Staat Geld leihen. Normal ist das nicht.

Auch die klassische Lebensversicherung, die vor allem in sichere festverzinsliche Papiere wie deutsche Staatsanleihen investiert, ist von dieser Entwicklung betroffen. Der Garantiezins ist zum Jahresbeginn auf 1,25 Prozent gesunken. Diese Absenkung macht sich direkt in der garantierten Beitragsrendite bemerkbar, zeigt eine Studie der Rating-Agentur Assekurata.

Der Kapitalerhalt wird schwierig

Die garantierte Beitragsrendite ist die reale Verzinsung der eingezahlten Kundenbeiträge. Im Schnitt liegt sie für 2015 bei 0,42 Prozent – und damit deutlich unter dem Vorjahreswert von 0,93 Prozent. Die Folge? Bezieht man die Inflationsrate von 0,90 Prozent in die Betrachtung mit ein, „können nur noch vier Lebensversicherer nach 25 Jahren auf Basis der Garantie einen realen Kapitalerhalt herstellen“, heißt es in der Assekurata-Analyse.

Aber zu einer Rentenversicherung gehört ja bekanntlich noch mehr als der reine Garantiezins. Die Überschussbeteiligung zum Beispiel. 2015 ist in der privaten Rentenversicherung aber auch diese gesunken. Sie beträgt für 2015 nur noch 3,16 Prozent. 2014 waren es noch 3,4 Prozent. Die Drei vorm Komma wackelt. Auch wenn die Lebensversicherer nach wie vor Stein und Bein schwören, dass sich ihr Vorzeigeprodukt immer noch lohnt – es dürfte mit den Klassikern einfach immer schwieriger werden, die Rentenlücke im Alter zu schließen.

Rendite fordert Risiko

„Mittlerweile sollte jedem Anleger klar sein, dass man für eine bestimmte Rendite auch ein Mindestmaß an Risikoappetit aufbringen muss“, sagt Martin Stenger, Leiter Vertrieb für unabhängige Finanzberater und Versicherungen bei Fidelity Worldwide Investments. „Es geht mehr denn je darum, den Kunden Anlagealternativen mit kontinuierlichen Renditechancen aufzuzeigen.“

Auch die Versicherer müssen also umdenken. Eine ganze Handvoll hat das bereits getan und die klassische Lebensversicherung überarbeitet. Die „neuen Klassiker“ bieten abgespeckte Garantien und sollen dadurch einen Schuss mehr Rendite bringen. „Parallel sehen wir aber auch, dass viele Anbieter sich darauf vorbereiten, Vertrieben wieder verstärkt reine Fondsanlagen ohne Garantien oder mit geringeren Garantien näher zubringen, weil nur dies auf Sicht eine attraktive Rendite verspricht“, sagt Frank Breiting, Leiter privates Vorsorgegeschäft bei Deutsche Asset & Wealth Management (DeAWM).

Befeuert der Niedrigzins also die Zusammenarbeit zwischen Versicherer auf der einen und Fondsgesellschaft auf der anderen Seite? Nun, es scheint so.

Risiko, Rendite – und Eigenkapital

Denn die Zusammenarbeit lohnt sich aus einem weiteren Grund: Solvency II. Die neuen Eigenkapitalrichtlinien, die die Europäische Union den Versicherern ab 2016 aufdrückt, haben durchaus Konsequenzen für das Produktangebot der Versicherer.

„Das Asset Management gewinnt durch Solvency II für Versicherungen eine zusätzliche, herausfordernde Komponente“, sagt Jörg W. Stotz, Geschäftsführer von Hansainvest, der Investment-Tochter der Signal Iduna. „Nicht mehr allein Rendite und Risiko stehen im Fokus der Kapitalanlage, sondern darüber hinaus auch die Eigenkapitaloptimierung.“

Solvency II soll die Versicherer krisenfester machen und verlangt daher, dass höhere Risiken mit mehr Eigenkapital unterlegt werden. Langfristige Garantien, wie sie eine klassische Lebensversicherung bietet, brauchen daher mehr Eigenkapital. Das ist teuer für den Versicherer. Will er seine Kosten drücken, muss er das Risiko – wie bei einer fondsgebundenen Versicherung – zum großen Teil an einen Kooperationspartner abgeben, in diesem Fall also an die Fondsgesellschaft.

Langfristiges, nachhaltiges Geschäft

Umgekehrt lohnt sich die Zusammenarbeit aber auch für die Fondsgesellschaften. „Es handelt sich um ein sehr langfristiges, nachhaltiges Geschäft“, sagt Lothar Traub, der bei UBS Global Asset Management das Geschäftsfeld Publikumsfonds für Versicherer verantwortet. Gerade in Krisenjahren wie 2008 und 2011 zahle es sich aus, wenn die regelmäßig fließenden Versicherungsprämien für einen stabilen Cashflow beim Asset Manager sorgen.

DeAWM-Mann Frank Breiting sieht noch einen anderen Vorteil: „Wir erhalten hier den Zugang zu Beratern und Kunden, die wir mit unseren Produkten direkt nicht erreichen.“ Während es nämlich über 240.000 Versicherungsvermittler in Deutschland gibt, sind aktuell nur knapp 40.000 Fondsvermittler registriert. „Kunden, die in ein Versicherungsbüro gehen, um über die Absicherung ihres Alters zu reden, würden möglicherweise nie einen Fonds angeboten bekommen“, so Breiting weiter.

Hybride als Vorzeigemodell der Zusammenarbeit

In einigen Bereichen arbeiten Versicherer und Fondsgesellschaften bereits seit Jahren erfolgreich zusammen. Von der reinen Fondspolice einmal abgesehen tun sich hier vor allem die dynamischen Hybridmodelle auf der einen und gemanagte Strategiedepots auf der anderen Seite hervor. Die dynamischen Hybride befriedigen dabei vor allem das Bedürfnis der deutschen Anleger nach einem Sicherheitsnetz.

In der Regel bestehen die Produkte aus drei Töpfen: Der sichere Hafen ist das Deckungskapital des Versicherers. Rendite bringen soll die freie Fondsanlage, ein Topf an Fonds, den sich der Kunde aus der Palette des Versicherers selbst zusammenstellen kann.

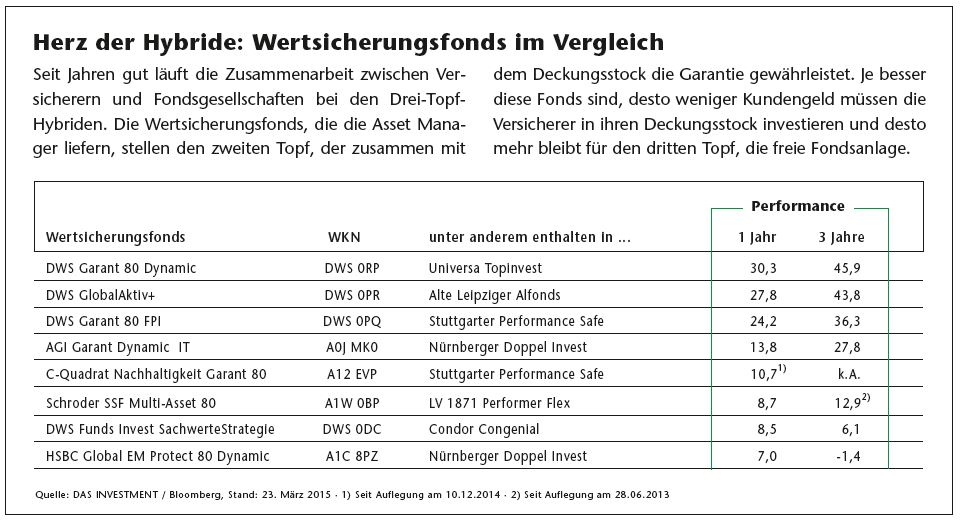

Das Herz dieser Produkte aber, und hierbei kommt auch die Expertise der Fondsgesellschaften zum Tragen, sind die Wertsicherungsfonds. Die Fondsmanager schichten zwischen Renten, Aktien und anderen Anlageklassen hin und her, um eine gute Performance zu erzielen. Die Sicherheit der Fonds besteht darin, den maximalen Verlust zu begrenzen. Als Standard hat sich die Grenze von 20 Prozent innerhalb eines Monats etabliert. Geht es tiefer runter, muss die Fondsgesellschaft Kapital nachschießen. Den Wertsicherungsfonds kommt eine große Bedeutung zu. Denn je besser sie sich entwickeln, desto weniger Geld muss der Versicherer in sein Sicherungsvermögen investieren – und desto mehr Renditechancen gibt’s.

DeAWM liegt klar vorn

Der Markt für Wertsicherungsfonds ist dabei fest in DeAWM-Hand. Von den acht gängigen Wertsicherungsfonds steuert sie vier bei. Drei davon schneiden im Performancevergleich über ein und drei Jahre auch am besten ab. Siegerfonds in diesem Zeitraum ist der 230 Millionen schwere Fonds DWS Garant 80 Dynamic (WKN: DWS 0RP).

Fondsmanager Jens Lueckhof darf in Aktienfonds und Rohstoffe als Wertsteigerungskomponente investieren. Läuft es ganz schlecht an den Märkten, ist aber auch ein Komplettausflug in Renten- und Geldmarktfonds erlaubt. Derzeit ist Lueckhof zu 49,2 Prozent in Aktien- und zu 46,9 Prozent in Indexfonds investiert, wobei alle Produkte aus dem Hause DWS beziehungsweise db x-trackers bei den Indexfonds kommen.

Bei den Aktienfonds hat der Branchenfonds DWS Technology Typ O (847 414) mit 6,9 Prozent derzeit den höchsten Anteil vor dem DWS Global Growth (515 244) und dem DWS Global Value LD (939 853) mit je 5,7 Prozent. Höchstgewichteter Indexfonds ist mit 11,1 Prozent der db x-trackers S&P 500 Ucits ETF (DBX 0F2). Auch wenn diese Produktgruppe vor allem von der DeAWM dominiert wird, besteht nach wie vor eine Chance für andere Asset Manager, sich hier einzubringen.

Deutsche Versicherer sind skeptisch

Charles Neus, Leiter Vertrieb Versicherungen bei Schroders, erinnert sich an Gespräche vor gut drei Jahren mit Versicherern, die sich einen aktiven Asset Manager und eine Lösung für die Ansparphase wünschten. „Dem sind wir mit dem Schroder SSF Multi-Asset 80 dann auch nachgekommen“, so Neus. Fondsmanager Daniel Caderas kann für das Produkt Aktien, Anleihen, Rohstoffe und Immobilien kaufen. Die angestrebte Volatilität liegt zwischen 5 und 7 Prozent.

Der Dialog mit den Versicherern hierzulande sei offen, aber durchaus anders im Vergleich zu anderen Ländern. In den USA handelt es sich Neus zufolge eher um eine richtige Partnerschaft, bei der einem die Versicherer sagen: „Steck diese vier Kriterien in ein Produkt, und dann starten wir gemeinsam ab Datum x.“ In Deutschland trete man sozusagen in Vorleistung, um erst einmal zu beweisen, dass das Produkt auch das hält, was der Asset Manager sich als Ziel gesetzt hat.

„An dem Punkt sind wir jetzt“, so Neus. „Der Schroder SSF Multi-Asset liefert wie angedeutet mehr als 4 Prozent über Cash. Damit haben wir die notwendige Vertrauensbasis geschaffen und die ersten Kunden als Investor gewinnen können.“

Trend zu gemanagten Lösungen

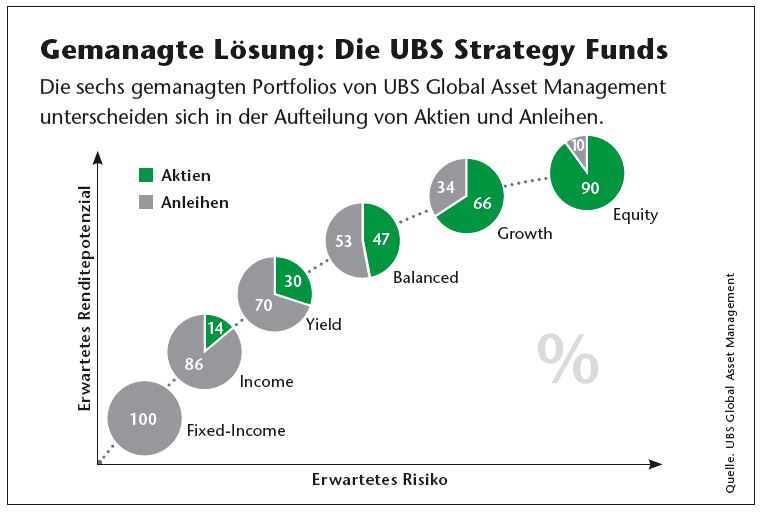

Während die Zusammenarbeit zwischen Asset Manager und Versicherer früher eher darauf ausgerichtet war, mit einem Einzelfonds in die Fondspalette eines Versicherers aufgenommen zu werden, verlangen die Versicherungen heute mehr, weiß UBS-Mann Traub. Heute suchten die Versicherungen ähnlich wie Makler und Vermittler eher nach flexibleren Bausteinen und Lösungen. „Kaum ein Makler hat heute mehr die Zeit, einzelne Fonds für seine Kunden auszuwählen und sie laufend zu überprüfen“, sagt Traub.

Die früher oft eingesetzte Anlagestrategie des „buy and hold“ aber, Fonds also zu kaufen und sie dann liegen zu lassen, funktioniert im heutigen Marktumfeld nicht immer optimal. Eine begehrte Lösung der Asset Manager sind daher sogenannte gemanagte Varianten. Dabei nehmen Fondsmanager Kunden und Beratern die Anlage-Entscheidung innerhalb der Fondspolice ab und passen sie an aktuelle Börsenentwicklungen an.

Vermögensverwaltung im Fonds

Bei der UBS heißen diese Portfolios „UBS (Lux) Strategy Funds“ und kommen bei mehreren Versicherern zum Einsatz. Sechs vermögensverwaltende Fonds sind es, in den meisten sind Aktien und Anleihen drin – aber jeweils anders gewichtet. Die Aufteilung reicht von einem 100-prozentigen Anleihefonds über die Yield-Variante mit 30 Prozent Aktien und 70 Prozent Anleihen bis hin zum offensiv ausgerichteten Equity-Portfolio mit 90 Prozent Aktien und 10 Prozent Anleihen.

Infrage kommen dabei Aktien aus aller Welt sowie Hochzins-, Schwellenländer und Wandelanleihen. Währungen werden zum Großteil abgesichert. Grundlage der Fonds ist die UBS-Hausmeinung, die in vier Stufen erarbeitet wird.

In Stufe 1, dem Research, identifizieren die 900 weltweit verstreuten Anlage-Experten der UBS wichtige Wachstumsfaktoren und Trends der globalen Märkte. In Stufe 2 erarbeiten sie Szenarien für den besten und schlimmsten Fall, der an den Märkten passieren kann, bevor die Experten in Stufe 3 entsprechende Strategien festlegen. In der letzten Stufe schließlich werden diese Strategien ein letztes Mal hinterfragt und dann finalisiert.

Trotzdem sind die Fondsmanager in der Lage, auch kurzfristigere Chancen zu nutzen. Nach und nach kommen zu den Portfolios noch weitere hinzu. Einen ersten sogenannten UBS (Lux) Strategy Xtra Sicav Fonds gibt es bereits, der auch Hedgefonds-Strategien beimischt. Weitere Xtra-Fonds sollen folgen, warten aktuell aber noch auf die Vertriebszulassung für Deutschland.

Dachfonds je nach Kundenstrategie

Die Stuttgarter indes hat sich mit der Fondsgesellschaft C-Quadrat zusammengetan und drei Themen-Portfolios entwickelt. Warum C-Quadrat? „Uns ist ein erfahrenes und ausgezeichnetes Dachfondsmanagement wichtig. Und dieses Kriterium erfüllt C-Quadrat nachweislich“, sagt Klaus-Peter Klapper, Leiter Produktmarketing der Stuttgarter. „Alle Portfolios bieten den Kunden die Möglichkeit, ihrer persönlichen Strategie entsprechend an den Renditen der Kapitalmärkte zu partizipieren und dabei Risiken zu reduzieren.“

Der C-Quadrat Stuttgarter Balance-Stars aktiv (A1W 2B0) ist ein Multi-Asset-Dachfonds. Er investiert in Aktien-, Renten-, Rohstoff- und Immobilienaktienfonds. Bei diesem Portfolio stehen eine stetige Wertentwicklung und die Reduzierung des Risikos im Vordergrund. Seit Auflegung des Portfolios am 2. Dezember 2013 lag die Performance bei 17,1 Prozent.

Der C-Quadrat Stuttgarter All-Stars aktiv (A1W 2BZ) hat zu 100 Prozent die weltweiten Aktienmärkte im Portfolio. Ob Europa, USA, Asien oder die Emerging Markets – alles darf rein. Auch Branchenfonds sind erlaubt. Seit Auflegung liegt dieses Portfolio mit 29,5 Prozent im Plus. Für nachhaltig orientierte Kunden gibt es den C-Quadrat Stuttgarter Green-Stars aktiv (A1W 2B1). Der Dachfonds legt nach sozialen und ökologischen Kriterien an. Bis zu 70 Prozent darf das Portfolio aus Aktien bestehen. Bei diesem Dachfonds stehen bisher 23,1 Prozent Plus auf der Uhr.

Noch Nachholbedarf in der Rentenphase

Während die Zusammenarbeit von Versicherern und Asset Managern in der Ansparphase weit fortgeschritten ist, gibt es für den Zeitraum der Rentenbezugsphase kaum Lösungen. „Es wird fast ausschließlich nur über die Ansparphase geredet. Als ob Altersvorsorge mit dem Renteneintritt endet“, sagt Alexander Kling, Partner am Institut für Aktuarwissenschaften.

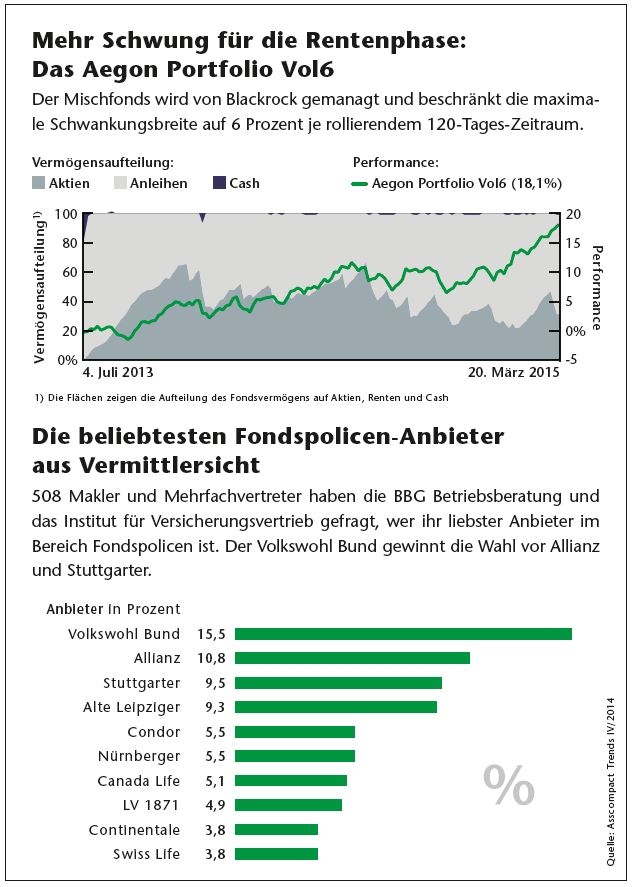

Einen Schritt weiter ist der Versicherer Aegon mit seinem Kooperationspartner Blackrock. Gemeinsam haben sie das Produkt Aegon Secure Depot-Rente auf den Markt gebracht. Das funktioniert erst mal wie ein Fondsentnahmeplan. Der Einmalbeitrag des Kunden wird in den Fonds Aegon Portfolio Vol6 investiert. Das ist ein Mischfonds, der auf europäische Aktien und Anleihen sowie Cash setzt – über ETFs, Futures und Index-Tracker-Fonds. Ein besonderer Fokus liegt dabei auf der Risikominimierung.

Rente kann nur steigen, nicht sinken

Das Ziel für die maximale Schwankungsbreite liegt bei 6 Prozent, jeweils für rollierende Zeiträume von jeweils 120 Tagen gerechnet. Täglich überprüfen die Fondsmanager, ob sich das Portfolio innerhalb der Risikoparameter bewegt. Droht eines der potenziellen Risiken zu steigen, reduzieren die Manager die Position – wenn nötig, täglich. Seit Auflegung Anfang Juli 2013 hat der Fonds 18,1 Prozent nach Kosten zugelegt. Aus seinem Einmalbeitrag erhält der Kunde eine feste monatliche Auszahlung. Diese Rente kann nur steigen oder gleich bleiben, aber nicht sinken – selbst wenn der Fondswert sinkt.

Ist das Fondsguthaben aufgebraucht, zahlt Aegon die Rente weiter, bis der Versicherte stirbt. Die Garantien sichert er über Futures und Swaps ab. Diese müssen sich entgegengesetzt zu den Papieren im Fonds entwickeln: Bricht der Fonds ein, steigen die Derivate im Wert.

Erfahrung und Reputation gesucht

Warum Aegon dabei auf Blackrock setzte? „Wir haben unter einigen Asset Managern ein gründliches Auswahlverfahren durchgeführt. Einige dieser Fondsmanager hatten bereits Erfahrung im Verwalten von volatilitätsgesteuerten Fonds dieser Art“, sagt Torsten Haupt, Hauptbevollmächtigter für Aegon in Deutschland. Diese hat der Versicherer auf weitere Kriterien wie Erfahrung, Reputation, Verständnis der Volatilitätssteuerung, Gebührenstruktur und Performance der eigenen Algorithmen überprüft. Haupt: „Mit entscheidend war für uns auch, dass wir mit Blackrock in anderen Märkten bereits erfolgreich zusammenarbeiten und über viele Jahre sehr gute Erfahrungen sammeln konnten.“

Ein ähnlich dünn beackertes Feld bei der Zusammenarbeit sind fondsgebundene Biometrie-Produkte. Hier gibt es verschiedene Varianten. Bei der Beitragsberechnung für BU-Policen berechnet der Versicherer in der Regel einen Bruttobeitrag und einen Zahlbeitrag. Der Bruttobeitrag ist garantiert – über diesen Wert steigt die Prämie nicht.

Beim Zahlbeitrag rechnet der Versicherer Überschüsse ein, die er aktuell erwirtschaftet. Diese kann er entweder sofort an seinen Kunden weitergeben, was die Prämie drückt. Oder er kann diese Überschüsse in Fonds investieren. Am Ende der Laufzeit hat der Kunde eine Chance auf das Fondsguthaben, wenn der Leistungsfall nicht eintritt.

In der zweiten Variante werden nicht die Überschüsse in den Fonds investiert, sondern die Deckungsrückstellung für den Leistungsfall selbst. „Das sehe ich dann kritisch, wenn die damit verbundenen Nachteile nicht ausreichend transparent erklärt werden“, sagt Kling. „Wenn der Fonds nämlich die bei der Kalkulation angenommene Rendite nicht erzielt, muss der Kunde höhere Beiträge zahlen. Oder seine Risikodeckung sinkt beziehungsweise entfällt komplett.“

Gerade hier könnte sich eine Zusammenarbeit mit dem Asset Manager wieder lohnen, indem bewährte fondsgebundene Garantiekonzepte verwendet werden oder der Asset Manager zumindest einen Fonds bereitstellt, der das Schwankungsrisiko begrenzt.

Die Beispiele zeigen: Mögliche Spielfelder für eine verstärkte Zusammenarbeit zwischen Versicherungen und Fondsgesellschaften gibt es zuhauf. Allerdings muss noch ein Umdenken stattfinden, findet Peter Stowasser, Vertriebschef von Franklin Templeton in Deutschland. Und zwar auch seitens des Vertriebs. Stowasser: „Leider sehen wir die Versicherungsvertriebe und Vermittler oft verunsichert. Das überträgt sich auf den Kunden, der dann Angst hat, ein so gutes Produkt wie einen Aktienfonds für die lange Ansparphase zu wählen. Hier sehen wir noch sehr großen Schulungsbedarf.“