Der C-Quadrat Stuttgarter Balance-Stars aktiv (A1W 2B0) ist ein Multi-Asset-Dachfonds. Er investiert in Aktien-, Renten-, Rohstoff- und Immobilienaktienfonds. Bei diesem Portfolio stehen eine stetige Wertentwicklung und die Reduzierung des Risikos im Vordergrund. Seit Auflegung des Portfolios am 2. Dezember 2013 lag die Performance bei 17,1 Prozent.

Der C-Quadrat Stuttgarter All-Stars aktiv (A1W 2BZ) hat zu 100 Prozent die weltweiten Aktienmärkte im Portfolio. Ob Europa, USA, Asien oder die Emerging Markets – alles darf rein. Auch Branchenfonds sind erlaubt. Seit Auflegung liegt dieses Portfolio mit 29,5 Prozent im Plus. Für nachhaltig orientierte Kunden gibt es den C-Quadrat Stuttgarter Green-Stars aktiv (A1W 2B1). Der Dachfonds legt nach sozialen und ökologischen Kriterien an. Bis zu 70 Prozent darf das Portfolio aus Aktien bestehen. Bei diesem Dachfonds stehen bisher 23,1 Prozent Plus auf der Uhr.

Noch Nachholbedarf in der Rentenphase

Während die Zusammenarbeit von Versicherern und Asset Managern in der Ansparphase weit fortgeschritten ist, gibt es für den Zeitraum der Rentenbezugsphase kaum Lösungen. „Es wird fast ausschließlich nur über die Ansparphase geredet. Als ob Altersvorsorge mit dem Renteneintritt endet“, sagt Alexander Kling, Partner am Institut für Aktuarwissenschaften.

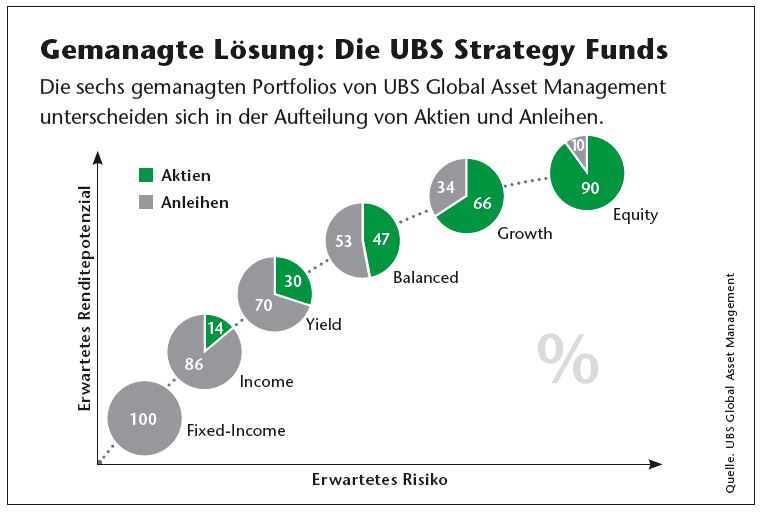

Einen Schritt weiter ist der Versicherer Aegon mit seinem Kooperationspartner Blackrock. Gemeinsam haben sie das Produkt Aegon Secure Depot-Rente auf den Markt gebracht. Das funktioniert erst mal wie ein Fondsentnahmeplan. Der Einmalbeitrag des Kunden wird in den Fonds Aegon Portfolio Vol6 investiert. Das ist ein Mischfonds, der auf europäische Aktien und Anleihen sowie Cash setzt – über ETFs, Futures und Index-Tracker-Fonds. Ein besonderer Fokus liegt dabei auf der Risikominimierung.

Rente kann nur steigen, nicht sinken

Das Ziel für die maximale Schwankungsbreite liegt bei 6 Prozent, jeweils für rollierende Zeiträume von jeweils 120 Tagen gerechnet. Täglich überprüfen die Fondsmanager, ob sich das Portfolio innerhalb der Risikoparameter bewegt. Droht eines der potenziellen Risiken zu steigen, reduzieren die Manager die Position – wenn nötig, täglich. Seit Auflegung Anfang Juli 2013 hat der Fonds 18,1 Prozent nach Kosten zugelegt. Aus seinem Einmalbeitrag erhält der Kunde eine feste monatliche Auszahlung. Diese Rente kann nur steigen oder gleich bleiben, aber nicht sinken – selbst wenn der Fondswert sinkt.

Ist das Fondsguthaben aufgebraucht, zahlt Aegon die Rente weiter, bis der Versicherte stirbt. Die Garantien sichert er über Futures und Swaps ab. Diese müssen sich entgegengesetzt zu den Papieren im Fonds entwickeln: Bricht der Fonds ein, steigen die Derivate im Wert.

Erfahrung und Reputation gesucht

Warum Aegon dabei auf Blackrock setzte? „Wir haben unter einigen Asset Managern ein gründliches Auswahlverfahren durchgeführt. Einige dieser Fondsmanager hatten bereits Erfahrung im Verwalten von volatilitätsgesteuerten Fonds dieser Art“, sagt Torsten Haupt, Hauptbevollmächtigter für Aegon in Deutschland. Diese hat der Versicherer auf weitere Kriterien wie Erfahrung, Reputation, Verständnis der Volatilitätssteuerung, Gebührenstruktur und Performance der eigenen Algorithmen überprüft. Haupt: „Mit entscheidend war für uns auch, dass wir mit Blackrock in anderen Märkten bereits erfolgreich zusammenarbeiten und über viele Jahre sehr gute Erfahrungen sammeln konnten.“

Ein ähnlich dünn beackertes Feld bei der Zusammenarbeit sind fondsgebundene Biometrie-Produkte. Hier gibt es verschiedene Varianten. Bei der Beitragsberechnung für BU-Policen berechnet der Versicherer in der Regel einen Bruttobeitrag und einen Zahlbeitrag. Der Bruttobeitrag ist garantiert – über diesen Wert steigt die Prämie nicht.

Beim Zahlbeitrag rechnet der Versicherer Überschüsse ein, die er aktuell erwirtschaftet. Diese kann er entweder sofort an seinen Kunden weitergeben, was die Prämie drückt. Oder er kann diese Überschüsse in Fonds investieren. Am Ende der Laufzeit hat der Kunde eine Chance auf das Fondsguthaben, wenn der Leistungsfall nicht eintritt.

In der zweiten Variante werden nicht die Überschüsse in den Fonds investiert, sondern die Deckungsrückstellung für den Leistungsfall selbst. „Das sehe ich dann kritisch, wenn die damit verbundenen Nachteile nicht ausreichend transparent erklärt werden“, sagt Kling. „Wenn der Fonds nämlich die bei der Kalkulation angenommene Rendite nicht erzielt, muss der Kunde höhere Beiträge zahlen. Oder seine Risikodeckung sinkt beziehungsweise entfällt komplett.“

Gerade hier könnte sich eine Zusammenarbeit mit dem Asset Manager wieder lohnen, indem bewährte fondsgebundene Garantiekonzepte verwendet werden oder der Asset Manager zumindest einen Fonds bereitstellt, der das Schwankungsrisiko begrenzt.

Die Beispiele zeigen: Mögliche Spielfelder für eine verstärkte Zusammenarbeit zwischen Versicherungen und Fondsgesellschaften gibt es zuhauf. Allerdings muss noch ein Umdenken stattfinden, findet Peter Stowasser, Vertriebschef von Franklin Templeton in Deutschland. Und zwar auch seitens des Vertriebs. Stowasser: „Leider sehen wir die Versicherungsvertriebe und Vermittler oft verunsichert. Das überträgt sich auf den Kunden, der dann Angst hat, ein so gutes Produkt wie einen Aktienfonds für die lange Ansparphase zu wählen. Hier sehen wir noch sehr großen Schulungsbedarf.“

Was Versicherer sorgt, und wie sie Geld anlegen

beitrag lesen

Wo die Immobilienpreise wieder steigen (werden)

beitrag lesen

Wie die Zukunft der Lebensversicherung aussieht

beitrag lesen

Selbstständige sehen Risiken, schützen sich aber kaum

beitrag lesen

Der Tag in 240 Sekunden – vom 14. Mai 2024

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren