Fondsmanager Jens Lueckhof darf in Aktienfonds und Rohstoffe als Wertsteigerungskomponente investieren. Läuft es ganz schlecht an den Märkten, ist aber auch ein Komplettausflug in Renten- und Geldmarktfonds erlaubt. Derzeit ist Lueckhof zu 49,2 Prozent in Aktien- und zu 46,9 Prozent in Indexfonds investiert, wobei alle Produkte aus dem Hause DWS beziehungsweise db x-trackers bei den Indexfonds kommen.

Bei den Aktienfonds hat der Branchenfonds DWS Technology Typ O (847 414) mit 6,9 Prozent derzeit den höchsten Anteil vor dem DWS Global Growth (515 244) und dem DWS Global Value LD (939 853) mit je 5,7 Prozent. Höchstgewichteter Indexfonds ist mit 11,1 Prozent der db x-trackers S&P 500 Ucits ETF (DBX 0F2). Auch wenn diese Produktgruppe vor allem von der DeAWM dominiert wird, besteht nach wie vor eine Chance für andere Asset Manager, sich hier einzubringen.

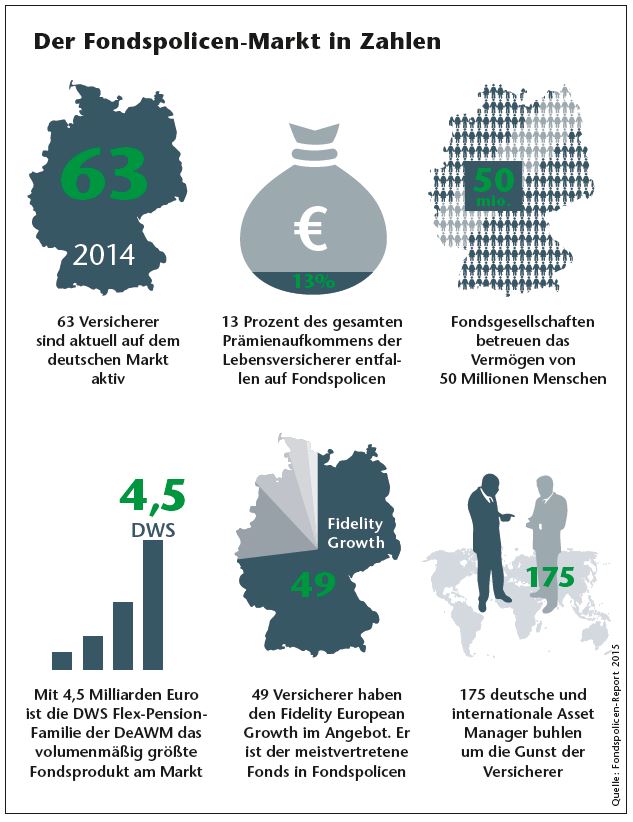

Deutsche Versicherer sind skeptisch

Charles Neus, Leiter Vertrieb Versicherungen bei Schroders, erinnert sich an Gespräche vor gut drei Jahren mit Versicherern, die sich einen aktiven Asset Manager und eine Lösung für die Ansparphase wünschten. „Dem sind wir mit dem Schroder SSF Multi-Asset 80 dann auch nachgekommen“, so Neus. Fondsmanager Daniel Caderas kann für das Produkt Aktien, Anleihen, Rohstoffe und Immobilien kaufen. Die angestrebte Volatilität liegt zwischen 5 und 7 Prozent.

Der Dialog mit den Versicherern hierzulande sei offen, aber durchaus anders im Vergleich zu anderen Ländern. In den USA handelt es sich Neus zufolge eher um eine richtige Partnerschaft, bei der einem die Versicherer sagen: „Steck diese vier Kriterien in ein Produkt, und dann starten wir gemeinsam ab Datum x.“ In Deutschland trete man sozusagen in Vorleistung, um erst einmal zu beweisen, dass das Produkt auch das hält, was der Asset Manager sich als Ziel gesetzt hat.

„An dem Punkt sind wir jetzt“, so Neus. „Der Schroder SSF Multi-Asset liefert wie angedeutet mehr als 4 Prozent über Cash. Damit haben wir die notwendige Vertrauensbasis geschaffen und die ersten Kunden als Investor gewinnen können.“

Trend zu gemanagten Lösungen

Während die Zusammenarbeit zwischen Asset Manager und Versicherer früher eher darauf ausgerichtet war, mit einem Einzelfonds in die Fondspalette eines Versicherers aufgenommen zu werden, verlangen die Versicherungen heute mehr, weiß UBS-Mann Traub. Heute suchten die Versicherungen ähnlich wie Makler und Vermittler eher nach flexibleren Bausteinen und Lösungen. „Kaum ein Makler hat heute mehr die Zeit, einzelne Fonds für seine Kunden auszuwählen und sie laufend zu überprüfen“, sagt Traub.

Die früher oft eingesetzte Anlagestrategie des „buy and hold“ aber, Fonds also zu kaufen und sie dann liegen zu lassen, funktioniert im heutigen Marktumfeld nicht immer optimal. Eine begehrte Lösung der Asset Manager sind daher sogenannte gemanagte Varianten. Dabei nehmen Fondsmanager Kunden und Beratern die Anlage-Entscheidung innerhalb der Fondspolice ab und passen sie an aktuelle Börsenentwicklungen an.

Vermögensverwaltung im Fonds

Bei der UBS heißen diese Portfolios „UBS (Lux) Strategy Funds“ und kommen bei mehreren Versicherern zum Einsatz. Sechs vermögensverwaltende Fonds sind es, in den meisten sind Aktien und Anleihen drin – aber jeweils anders gewichtet. Die Aufteilung reicht von einem 100-prozentigen Anleihefonds über die Yield-Variante mit 30 Prozent Aktien und 70 Prozent Anleihen bis hin zum offensiv ausgerichteten Equity-Portfolio mit 90 Prozent Aktien und 10 Prozent Anleihen.

Was die einzelnen Parteien zum Provisionsverbot sagen

beitrag lesen

Hochwassergefahr jetzt für Einzeladressen abrufbar

beitrag lesen

PKV macht Vorschlag zur Finanzierung der Pflege

beitrag lesen

Eltif-Markt wächst kräftig – aber angeblich nicht genug

beitrag lesen

Bafin-Chef Branson will Finanzregulierung entschlacken

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren