Zusammengefasst

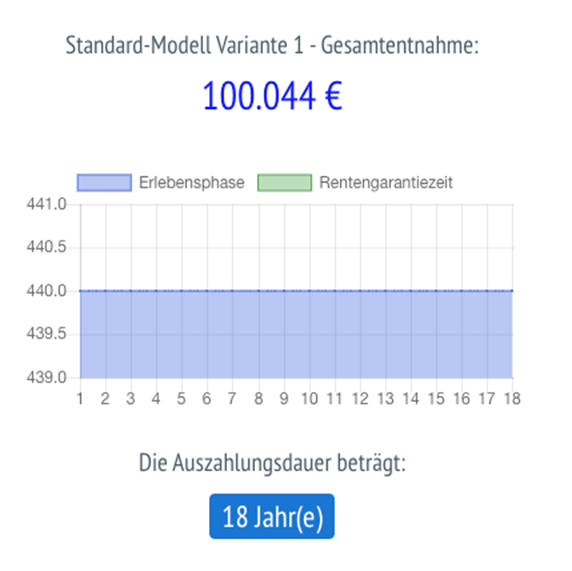

Beim Modell Rentenversicherung:

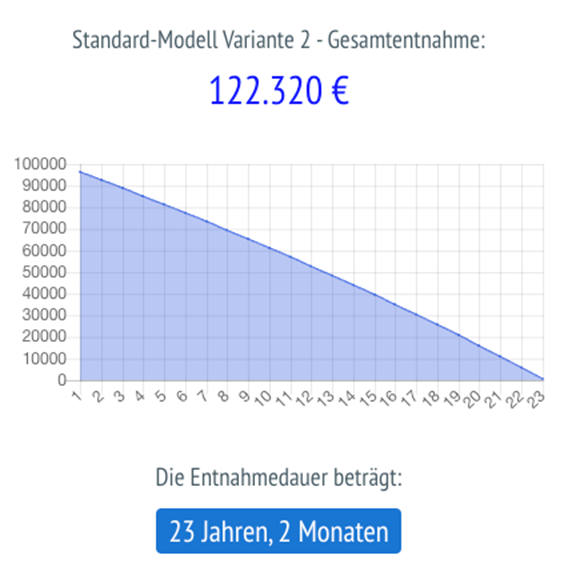

Beim Modell einfache Verrentung / einfache Entnahmen:

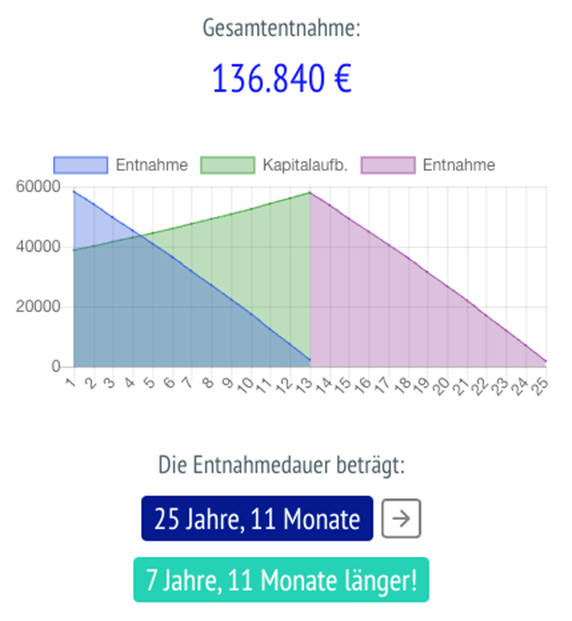

Und beim Zwei-Konten-Modell mit der Rentenphase:

Die Rentenversicherung kann also eine gute Wahl sein – ohne Frage. Sie sichert vor allem das Langlebigkeitsrisiko (oder die Langlebigkeitschance!) ab. Bei guter Aufteilung des Ausgangskapitals und passender Wahl von Anlageformen kann ein Zwei-Konten-Modell auch starke Vorteile für deine Kunden bieten. Wichtig ist nur: alle Varianten rechnen zu können, sie deinen Kunden vorzustellen und danach die Kunden selbst entscheiden zu lassen, zeugt von hoher Beratungsqualität.

Mit einem solchen Beratungsansatz gewinnst du Kunden, die kurz vor dem Renteneintritt stehen und zeigst auch schon den Kunden, die heute erst zu sparen beginnen, wie deine Beratungskompetenz (gegebenenfalls auch dein Honorar) einzuordnen ist.

Anmerkung: Gerechnet wurde mit der hauseigenen, kostenpflichtigen Software „Rentenphase“. Viele Jahre habe ich diesen Beratungsansatz per Excel selbst gerechnet. Er war nie genau, weil die vielen Variablen (Steuer, Rentenfaktoren, Rentengarantiezeiten, gegebenenfalls sogar die Wahl des Halbeinkünfteverfahrens (FLV) im Kapitalkonto) nicht detailliert gerechnet und dargestellt werden konnten. Dadurch entstand die eigene Software.

Bei der Kompass Group geht’s rund

beitrag lesen

Assekuradeur für Frachtversicherungen kommt nach Europa

beitrag lesen

FDP will gefördertes privates Altersvorsorgedepot einführen

beitrag lesen

Höchstrechnungszins steigt auf ein Prozent

beitrag lesen

KI soll Underwriting verbessern und Betrug abwehren

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

joachim.dolatschko@der-finanzberater.de

Vor 12 MonatenWie wäre es denn mit einer Möglichkeit Nummer? So wie beim 2-Konten Modell, nur dass das Kapital nach 13 Jahren in eine weitere Rentenversicherung geht. Könnte eine interessante Rechnung sein und evtl. zu einer noch höheren lebenslangen Rente führen?

mail@mariostrehl.com

Vor 12 MonatenAbsolut, Herr Dolatschko!

Deshalb sehen Sie im Beitrag auf Seite 4 unten auch die Einstellung “Halbeinkünfteverfahren”. Denn manchmal kann es eben, genau wie Sie schreiben, Sinn machen, dass das Kapital-Konto innerhalb einen Fondspolice geführt wird und damit dann ggf. auch steuerlich noch einmal einen Vorteil bringen kann.

Danke fürs Lesen!

Mario

2 Kommentare

- anmelden

- registrieren

kommentierenjoachim.dolatschko@der-finanzberater.de

Vor 12 MonatenWie wäre es denn mit einer Möglichkeit Nummer? So wie beim 2-Konten Modell, nur dass das Kapital nach 13 Jahren in eine weitere Rentenversicherung geht. Könnte eine interessante Rechnung sein und evtl. zu einer noch höheren lebenslangen Rente führen?

mail@mariostrehl.com

Vor 12 MonatenAbsolut, Herr Dolatschko!

Deshalb sehen Sie im Beitrag auf Seite 4 unten auch die Einstellung “Halbeinkünfteverfahren”. Denn manchmal kann es eben, genau wie Sie schreiben, Sinn machen, dass das Kapital-Konto innerhalb einen Fondspolice geführt wird und damit dann ggf. auch steuerlich noch einmal einen Vorteil bringen kann.

Danke fürs Lesen!

Mario