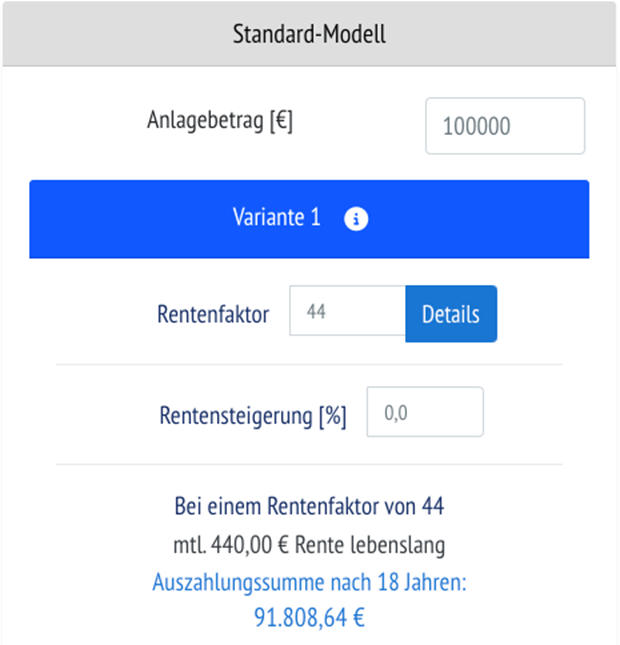

Somit kommt der Beispiel-Rentner auf eine Auszahlungssumme von fast 92.000 Euro nach 18 Jahren (also zu seinem Tod). Die Garantiezeit seiner Rente hat er bereits überlebt, somit bleibt (bei den meisten Versicherern) kein Kapital übrig.

Bedeutet auch: Nach Abzug von (wenig) Steuern sind von den eingezahlten 100.000 Euro knapp 92.000 Euro ausgezahlt worden.

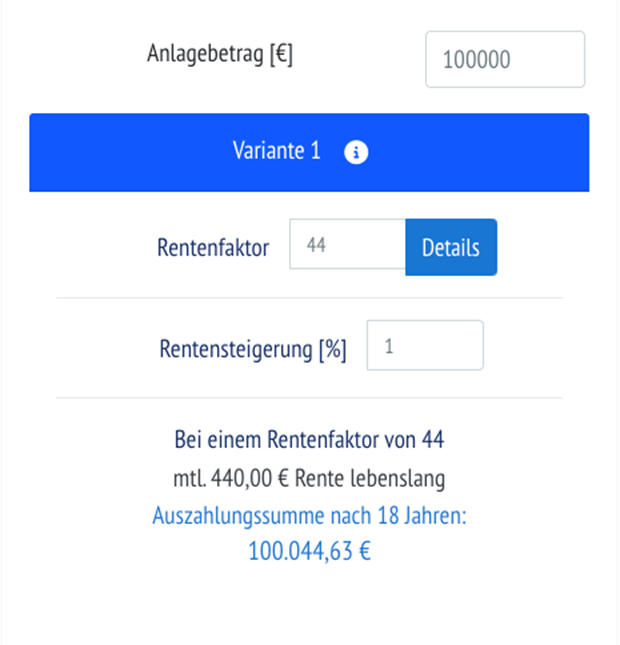

Da im Beispiel aber immer hervorragende Werte verwendet wurden, nehmen wir jetzt auch noch an, der Versicherer hätte jedes Jahr die Rente um 1 Prozent gesteigert.

Dann wäre es gelungen, nach 18 Jahren exakt die eingezahlte Ausgangssumme wieder zurückgezahlt zu bekommen. Denn dabei wäre die Gesamtauszahlung nach Steuern bei knapp über 100.000 Euro gelegen. Achtung: Wir haben im Musterfall meist sehr gute Annahmen getroffen. Oftmals wird der Handel mit der Versicherung schlechter laufen. Augen auf bei der Produktwahl!

Fairerweise – denn die Rechnung mag nun recht schlecht aussehen – muss man eben auch sagen, dass der Versicherer, wenn der Kunde zum Beispiel 95 Jahre alt würde, über diese 28 Jahre Rentenzahlungszeit rund 142.000 Euro auszahlen würde.

Die Auswahl einer Rentenversicherung wurde nun ausführlich besprochen.

Eine Alternative!

Kommen wir zur Variante 2: Dein Kunde lässt sich entweder 100.000 Euro Kapital aufs Girokonto auszahlen oder zahlt diese Summe eben nicht in eine sofort beginnende Rentenversicherung ein, sondern legt das Geld selbst an. Aktuell kann er dafür rund 2,0 Prozent Zinsen im Jahr erhalten (bei manchen Banken etwas mehr, bei vielen etwas weniger).

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

Hanse-Merkur-Vorstand über die Krebs-Scan-Police

beitrag lesen

Der Tag in 240 Sekunden – vom 06. Mai 2024

beitrag lesen

Warum Zahnärzte von der PKV profitieren können

beitrag lesen

Vema will Bearbeitungszeiten bei Schäden verkürzen

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

joachim.dolatschko@der-finanzberater.de

Vor 12 MonatenWie wäre es denn mit einer Möglichkeit Nummer? So wie beim 2-Konten Modell, nur dass das Kapital nach 13 Jahren in eine weitere Rentenversicherung geht. Könnte eine interessante Rechnung sein und evtl. zu einer noch höheren lebenslangen Rente führen?

mail@mariostrehl.com

Vor 12 MonatenAbsolut, Herr Dolatschko!

Deshalb sehen Sie im Beitrag auf Seite 4 unten auch die Einstellung “Halbeinkünfteverfahren”. Denn manchmal kann es eben, genau wie Sie schreiben, Sinn machen, dass das Kapital-Konto innerhalb einen Fondspolice geführt wird und damit dann ggf. auch steuerlich noch einmal einen Vorteil bringen kann.

Danke fürs Lesen!

Mario

2 Kommentare

- anmelden

- registrieren

kommentierenjoachim.dolatschko@der-finanzberater.de

Vor 12 MonatenWie wäre es denn mit einer Möglichkeit Nummer? So wie beim 2-Konten Modell, nur dass das Kapital nach 13 Jahren in eine weitere Rentenversicherung geht. Könnte eine interessante Rechnung sein und evtl. zu einer noch höheren lebenslangen Rente führen?

mail@mariostrehl.com

Vor 12 MonatenAbsolut, Herr Dolatschko!

Deshalb sehen Sie im Beitrag auf Seite 4 unten auch die Einstellung “Halbeinkünfteverfahren”. Denn manchmal kann es eben, genau wie Sie schreiben, Sinn machen, dass das Kapital-Konto innerhalb einen Fondspolice geführt wird und damit dann ggf. auch steuerlich noch einmal einen Vorteil bringen kann.

Danke fürs Lesen!

Mario