Die Analysten der Rating-Agentur Franke und Bornberg haben erneut den Markt der Grundfähigkeitsversicherungen (GF) grundlegend durchleuchtet – und auch dieses Mal gibt es einen bunten Mix aus Lob und Tadel.

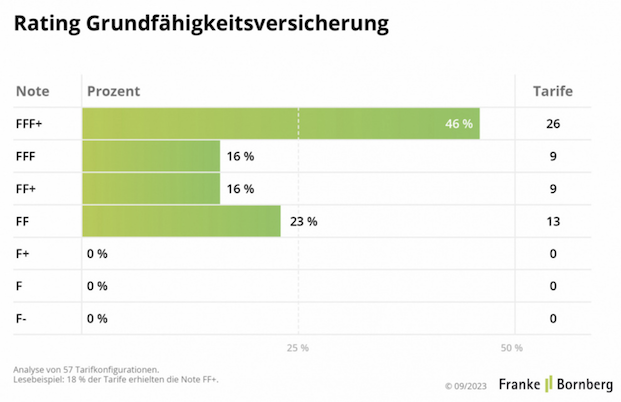

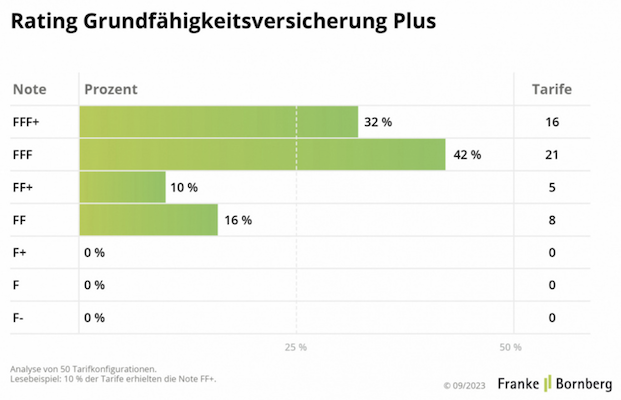

Zunächst ein Blick auf die Zahlen: Im neuen 2023er-Rating zu den am Markt verfügbaren Grundfähigkeitstarifen (Stand September 2023) erhalten 26 von 57 untersuchten Tarife die Bestnote FFF+ (46 Prozent), im sogenannten „Plus“-Rating gelingt das 16 von 50 Tarifen (32 Prozent). Zur Erklärung: Tarife der Plus-Variante bieten Zusatzbausteine mit Versicherungsschutz bei schweren Krankheiten. Übergreifend wurden somit 107 Tarife mit 3.970 Produktkombinationen von 27 Gesellschaften auf Herz und Nieren geprüft.

Für die aktuelle Untersuchung habe man den Kriterienkatalog „nachgeschärft“, wie die Analysten weiter mitteilen. 67 Kriterien wurden dabei für das GF-Rating herangezogen, 75 Kriterien waren es in der „GF Plus“-Variante.

„Bereits in der Erstberatung auf alternative Absicherungen eingehen“

Berufsbezogene Leistungsauslöser – wird die Grundfähigkeitsversicherung BUisiert?

„Bereits in der Erstberatung auf alternative Absicherungen eingehen“

Berufsbezogene Leistungsauslöser – wird die Grundfähigkeitsversicherung BUisiert?

Im Vergleich mit den Vorjahren habe es im Jahrgang 2022/2023 nur wenige Änderungen auf der Produktebene gegeben. Einige Tarife seien zusammengelegt worden, andere hätten den Pflegeschutz aus dem Angebot gestrichen. Nur ein Anbieter sei dieses Jahr hinzugekommen. Dass Stillstand keineswegs Rückschritt bedeuten muss, erklärt Michael Franke so:

Es wäre zu begrüßen, wenn die Branche eine Phase der Konsolidierung einleitet. Statt noch mehr Vielfalt sind jetzt vergleichbare Standards für den Kern der Grundfähigkeitsversicherung gefragt.“

Ob dieser Appell in der Branche fruchtet, bleibt abzuwarten. Bislang fehle es jedenfalls noch an „verlässlichen Standards und transparenten Leistungsauslösern“, moniert Franke. In der Summe der vielfältigen und kaum vergleichbaren Leistungsbausteine ergebe sich eine „völlig undurchsichtige Gemengelage“, stellt der Analyst fest. Damit seien Enttäuschungen auf Kundenseite „Tür und Tor“ geöffnet. „Denn je nach Anbieter und Konzept können sich Leistungsauslöser auch bei ein und derselben versicherten Fähigkeit deutlich unterscheiden“.

Kunden und Vermittler gedanklich oft noch in der BU-Welt

Bei den Kunden stiftet die GF jedenfalls häufig noch Verwirrung, wie Philipp Wedekind von Franke und Bornberg beobachtet hat: Da die Leistungsauslöser in der GF meist sehr rigoros seien, reiche eine graduelle Beeinträchtigung eben nicht aus, um einen GF-Anspruch zu begründen.

„Hier geht es häufig um alles oder nichts“, bringt es Wedekind auf den Punkt – und das sei vielen Menschen offenbar nicht bewusst. „Auch Vermittler gehen noch zu oft von einer ähnlichen Leistung aus wie bei einem BU-Vertrag“, legt der Experte den Finger in die Wunde.

Bedeutet: Während eine Berufsunfähigkeitsversicherung (BU) bereits leistet, wenn körperliche oder psychische Einschränkungen eine mindestens 50-prozentige Berufstätigkeit nicht mehr erlauben, zahlt die GF erst, wenn eine Fähigkeit komplett verloren geht. „So ist ein Fliesenleger, der aus gesundheitlichen Gründen nicht mehr auf den Knien arbeiten kann, in der BU-Versicherung ein klarer Leistungsfall. In der Grundfähigkeitsversicherung aber darf er gar nicht mehr knien können, um eine Leistung zu erhalten. Selbst mit größeren Knie-Problemen gelingt es in der Regel aber, zumindest kurze Zeit zu knien“, fassen die Experten die Problematik zusammen.

Genrell gilt immer: Im Einzelfall kommt es für den Leistungsanspruch also auf die genaue Formulierung der Leistungsauslöser an. Für das 2023er-Rating habe man die fehlenden Produktstandards kompensiert und einen eigenen Katalog von 15 wesentlichen Grundfähigkeiten entwickelt, heißt es bei Franke und Bornberg – und bei drei Grundfähigkeiten wurde außerdem nachjustiert.

So gibt es für die Grundfähigkeit „Sehen“ nur dann die höchste Punktzahl, wenn Bildschirmtätigkeit expliziert versichert ist. Bei den Grundfähigkeiten „Hören“ und „Gehen“ setzen die Analysten auf Selbstbestimmung der Versicherten. Demzufolge wird ein Tarif abgestraft, wenn er nicht auf Implantate verzichtet (zum Beispiel Cochlea-Implantat in der GF „Hören“) oder die Nutzung von Gehhilfen verlangt (GF „Gehen“). Die Höchstnote FFF+ geht nur an Tarife, die alle 15 Grundfähigkeiten in der geforderten Qualität absichern.

Der Markt experimentiert herum, ist stets in Bewegung

Dass der Markt stets in Bewegung ist, zeigt dieses Beispiel: Der erste Versicherer hat laut Franke und Bornberg einen Baustein „Sport“ eingeführt. Dieser versichert den Verlust von Fähigkeiten wie „Kopf und Rumpf drehen“ und „Rumpf beugen“. Mit der Bezeichnung „Sport“ werden erstmals auch Freizeitaktivitäten in die Produktwerbung einbezogen. Auf diese Weise werde versucht, die GF-Versicherung auch als Kompensation für entgangene Lebensqualität zu positionieren. Ob und wie dieser Ansatz auf Akzeptanz stoße und Nachahmer findet, werde sich zeigen, resümiert Franke.

Die aktuellen Bewertungsrichtlinien sowie alle Ergebnisse auf Tarifebene stellt Franke und Bornberg hier kostenlos bereit.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

3 Ideen für mehr Aktivität auf der Makler-Website

beitrag lesen

Versicherungsbranche ist im Netz noch lange nicht barrierefrei

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren