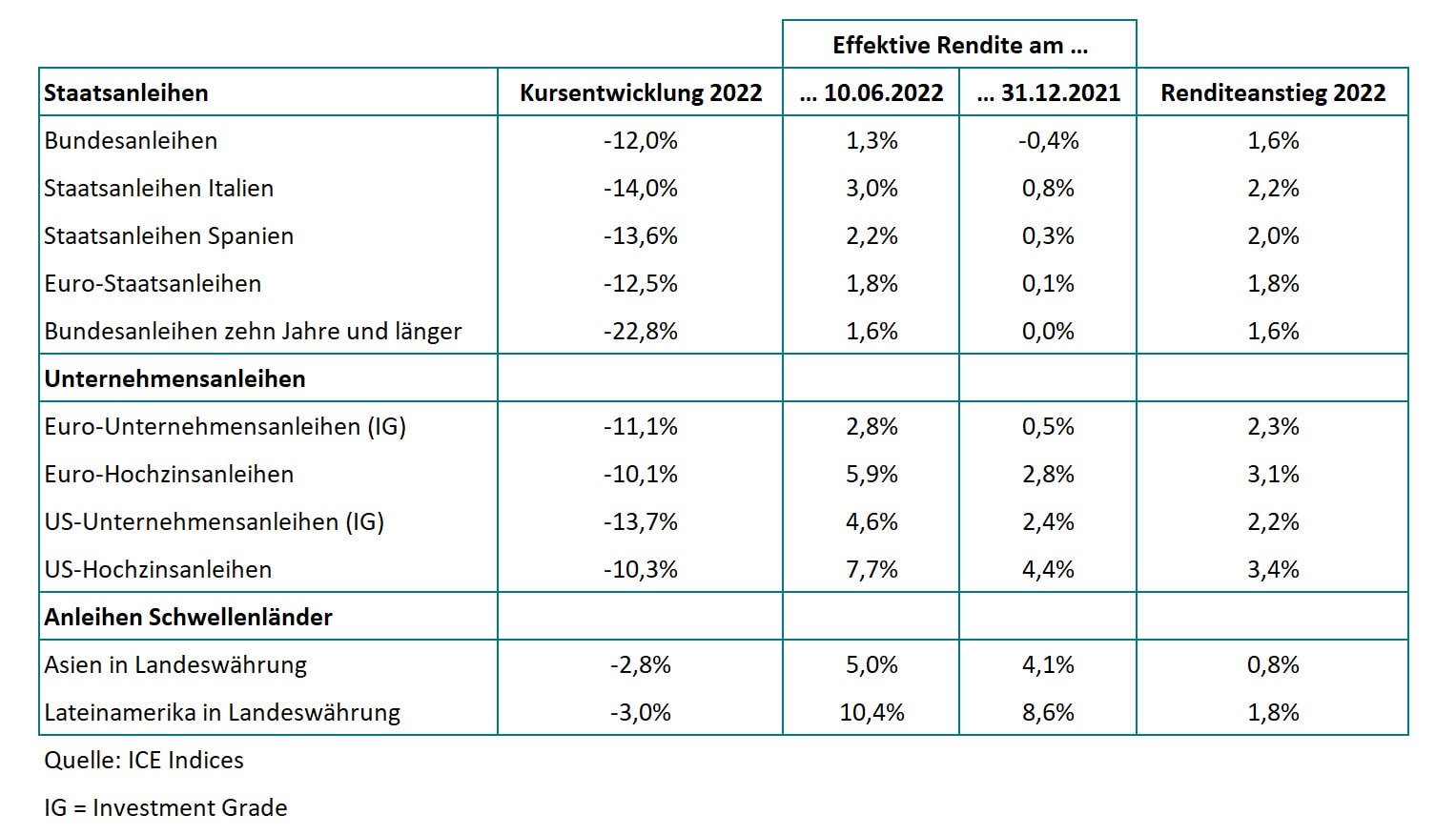

Ein Vergleich mit Spanien und Deutschland legt nahe, dass die Renditen zwar überall gestiegen sind, Investoren aber sehr wohl auf die Schuldnerqualität schauen. Italien ist mit 151 Prozent seiner jährlichen Wirtschaftsleistung (Bip) verschuldet. Im relativ geringer verschuldeten Spanien – „nur“ 119 Prozent des Bip – klappten die Renditen um lediglich 2,0 Prozentpunkte auf 2,2 Prozent auf. Und im beinahe maastrichtfähigen Deutschland (70 Prozent des Bip) um 1,6 Prozentpunkte von minus 0,4 auf 1,3 Prozent. Gleichwohl krachte es auch dort kurstechnisch. Spanische Staatsanleihen verloren 13,6 und deutsche 12,0 Prozent an Wert.

23 Prozent Kursverlust mit Bundesanleihen

Und nebenbei mal eine Zahl aus dem Gruselkabinett: Es gibt einen Index, der alle Bundesanleihen mit Laufzeiten von zehn Jahren und mehr enthält. Er brach seit Jahresbeginn um 22,8 Prozent ein. Die durchschnittliche Rendite beträgt trotzdem noch vergleichsweise läppische 1,6 Prozent. Ende 2021 lag sie aber noch bei: 0,0 Prozent.

Geradezu sehenswert ist es sogar, was Anleger inzwischen in anderen Segmenten nun wieder geboten bekommen. Gemessen am Index liefern Euro-Hochzinsanleihen jetzt wieder 5,9 Prozent, höherwertige Euro-Unternehmensanleihen mit Investment-Grade-Status immerhin 2,8 Prozent. Euro-Hochzinsler hatten angesichts von 2,8 Prozent Rendite Ende 2021 ihren Namen schon gar nicht mehr verdient.

In den USA macht sich das generell höhere Renditeniveau bemerkbar – trotz lange Zeit gleicher Leitzinsen: Bei hochwertigen Unternehmensanleihen kletterte die Rendite um 2,2 Prozentpunkte auf 4,6 Prozent, bei Hochzinsanleihen sogar um 3,4 Punkte auf satte 7,7 Prozent. Wer also risikotechnisch ein Knuff vertragen kann und auch den Dollar nicht scheut, kann wirklich mal wieder Geld verdienen.

Doch auch für diese Märkte gilt: Es sind alles Durchschnittswerte, die sich auf Indizes beziehen. Und seit Jahresbeginn rutschten die Kurse durchweg um zweistellige Prozentbeträge. Hier sind sämtliche Zahlen im Überblick (zum Vergrößern auf die Tabelle klicken):

Die Grafik zeigt auch die große Ausnahme: die Schwellenländer. Staatsanleihen, die die Länder in Asien und Lateinamerika in ihren landeseigenen Währungen ausgegeben haben, verloren nur rund 3 Prozent an Wert. Entsprechend moderat zogen die Renditen an. In Asien ging es von 4,1 auf 5,0 Prozent hinauf. Was daran liegt, dass die asiatischen Staatshaushalte noch vergleichsweise stabil dastehen.

Zweistellige Rendite mit Lateinamerika

Im Gegensatz zum wieder einmal wirtschaftlich und politisch kräftig durchgeschüttelten Lateinamerika. Dort ging es von 8,6 auf 10,4 Prozent hinauf. Ob man deshalb aber gleich einsteigen sollte, lassen wir mal dahingestellt. Man muss ja nicht gleich alles kaufen.

Der Tag in 240 Sekunden – vom 22. April 2024

beitrag lesen

Junge Leute fühlen sich seelisch belastet

beitrag lesen

Deutsche sehen Verkehrsnetz als Wachstumsbremse

beitrag lesen

PKV-Verband sieht Krankenhausreform kritisch

beitrag lesen

KFZ-Versicherung gut ein Fünftel teurer als im Vorjahr

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren