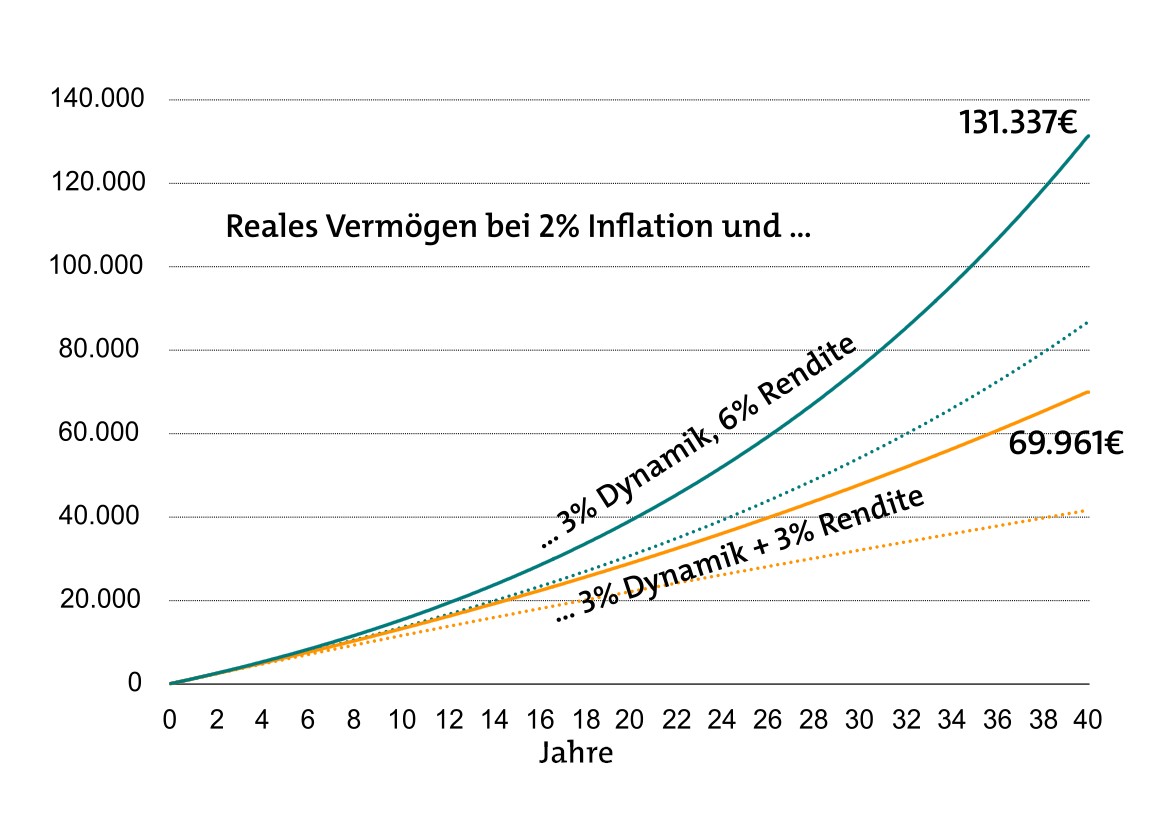

Lassen wir nun also die Inflation an den angesammelten Guthaben nagen. Die folgende Grafik zeigt in heutiger Kaufkraft, wie viel sich über die Jahre mit Dynamik bei 2 Prozent Inflation ansammelt. Die gepunkteten Linien verstehen sich wieder ohne Dynamik.

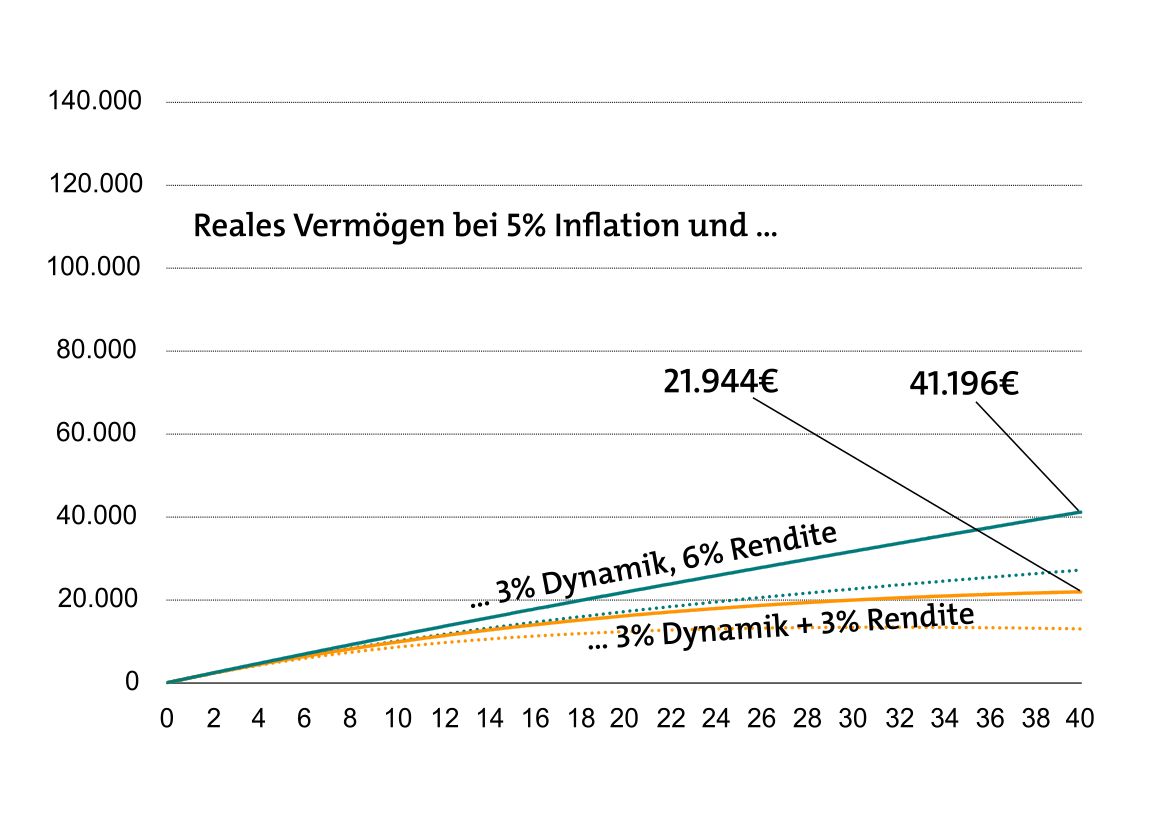

Somit wird es jetzt ziemlich hart, denn wir lassen die Inflation nun auf ein unangenehmes Niveau steigen. Wir erinnern uns: Als wir in der vorherigen Geschichte ohne Dynamik den jährlichen Kaufkraftverlust mit 5 Prozent ansetzten, ergab sich ein trauriges Bild. Bei 3 Prozent Rendite entstand ein realer Verlust und so richtig nach Altersvorsorge sah das Ergebnis dann nicht mehr aus.

Nun ja, den Verlust können wir bei so einer schwachen Rendite auch mit Dynamik nicht verhindern. Aber immerhin können wir dafür sorgen, dass die Sparraten real betrachtet nicht ganz so heftig schwinden. Also Ring frei für die Abschlussgrafik (die senkrechte Skala haben dabei so gelassen wie in der vorherigen Grafik):

Ein Sparplan mit 3 Prozent Dynamik, 3 beziehungsweise 6 Prozent Rendite und 5 Prozent Inflation

Fazit zur Dynamik:

- Wer verhindern will, dass Inflation die monatlichen Beiträge zerfrisst und die Altersvorsorge somit empfindlich schwächt, lässt sich eine Dynamik in den Vertrag schreiben.

- Die Dynamik hält den Beitrag zumindest ungefähr auf der Höhe der Zeit. Eine kraftvolle Rendite kann aber auch sie nicht ausgleichen.

- Wer verhindern will, dass die eingezahlten Beiträge im Vertrag an Wert verlieren, benötigt neben der Dynamik gewinnträchtige Anlagen.

Im dritten und finalen Teil unserer Rechen-Serie nehmen wir die zusammengesparten Guthaben und verrenten sie. Natürlich mit unterschiedlichen Renditen und … tataaaaa … Inflation. Sie finden die komplette Rechnung hier.

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

Hanse-Merkur-Vorstand über die Krebs-Scan-Police

beitrag lesen

Was Vermittler mit elektronischen Visitenkarten anfangen können

beitrag lesen

Warum Zahnärzte von der PKV profitieren können

beitrag lesen

Der Tag in 240 Sekunden – vom 30. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Wilfried Strassnig Versicherungsmakler

Vor 2 JahrenWir gehen von 3%aus! Sowas können nur Weltfremde formulieren. Makler die VOLL HAFTEN begebe sich auf sehr dünnes Eis. Bei ca. 6% Garantiekosten+geschönt berechneten 3% Inflation sind 0% sehr positiv. Null Prozent mit Dynamik und Förderung, ergibt GARANTIERT keine Gewinne. So schaffen selbst Sparwillige NIEMALS, ausreichende Zukunftsvorsorge. Mit unseren ca. 9% bis 15% sogar sicherer als mit Festgeld. Vorstände sollten sich schnell melden, bevor es Sundar Pichai macht…..

1 Kommentare

- anmelden

- registrieren

kommentierenWilfried Strassnig Versicherungsmakler

Vor 2 JahrenWir gehen von 3%aus! Sowas können nur Weltfremde formulieren. Makler die VOLL HAFTEN begebe sich auf sehr dünnes Eis. Bei ca. 6% Garantiekosten+geschönt berechneten 3% Inflation sind 0% sehr positiv. Null Prozent mit Dynamik und Förderung, ergibt GARANTIERT keine Gewinne. So schaffen selbst Sparwillige NIEMALS, ausreichende Zukunftsvorsorge. Mit unseren ca. 9% bis 15% sogar sicherer als mit Festgeld. Vorstände sollten sich schnell melden, bevor es Sundar Pichai macht…..