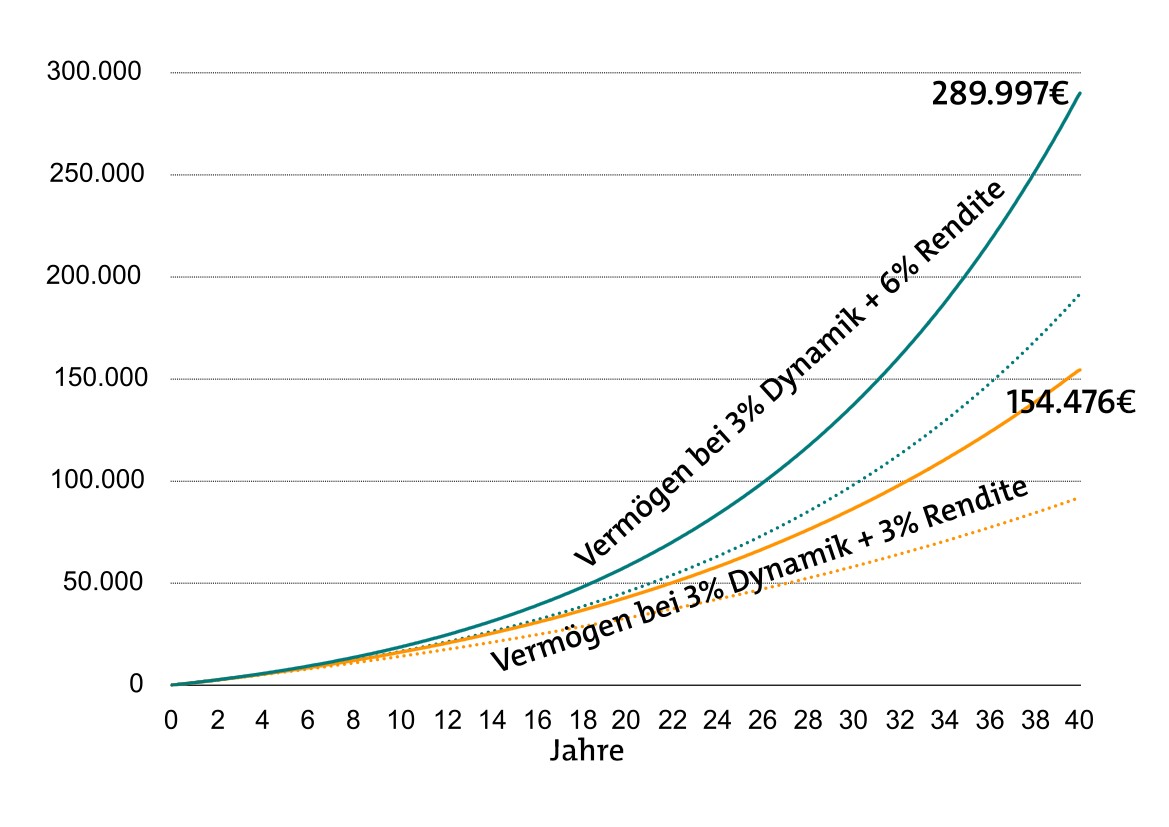

Lassen wir nun das zusammengesparte Geld arbeiten, ergeben sich bei unseren angenommenen Renditen von 3 beziehungsweise 6 Prozent folgende Kurven. Dabei zeigen die gepunkteten Linien die Entwicklung ohne Dynamik an.

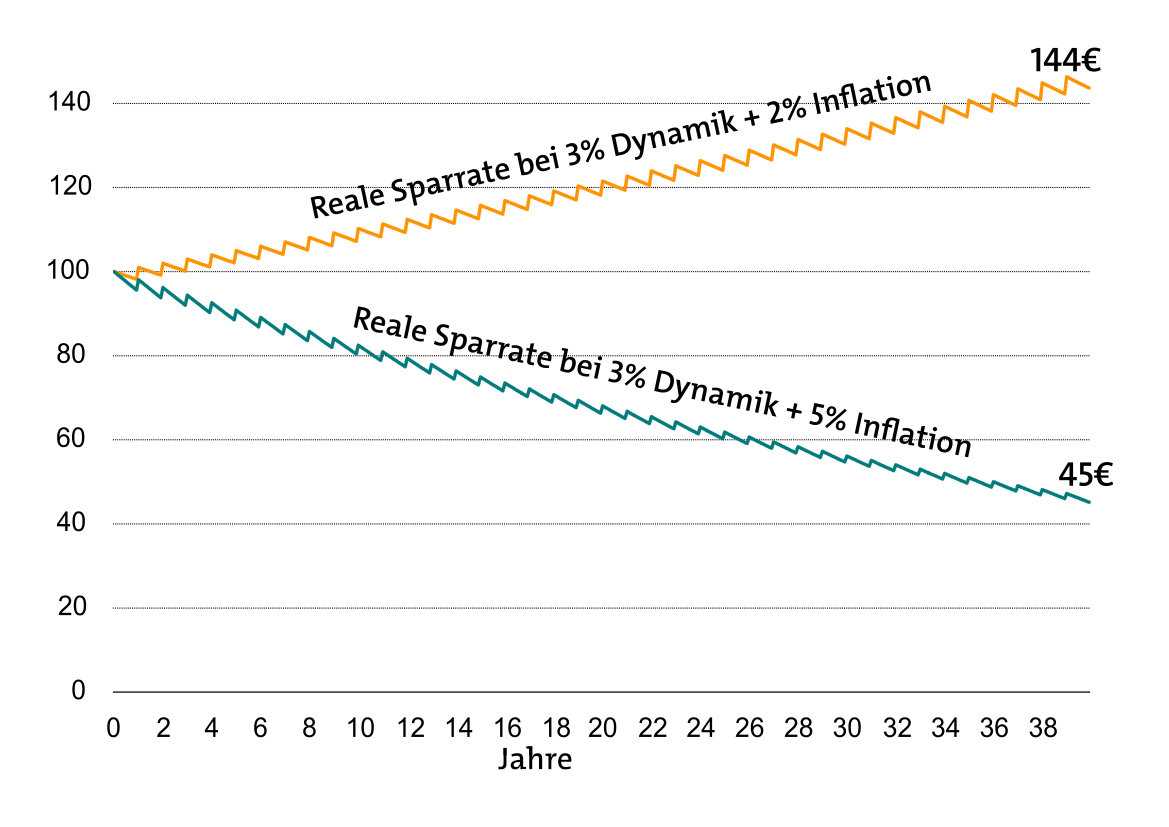

Das versteht sich selbstverständlich noch alles ohne Inflation. Doch nun ist es Zeit, den alten Vermögensfresser ranzulassen. Dabei gehen wir wie beim letzten Mal vor. Wir bleiben bei der heutigen Kaufkraft, damit sich jeder unter den Zahlen etwas vorstellen kann. Stattdessen rechnen wir die zukünftigen nominalen Zahlen mit einem Inflationsfaktor herunter, senken also dadurch künstlich die Kaufkraft.

Damit zeigen die Zahlen, was das zukünftige Vermögen bei dem heutigen Preisniveau Wert wäre. Beginnen wir mit der Sparrate. Die steigt natürlich nominal im Rahmen der Dynamik, die Inflation greift sie trotzdem an. Das zeigen wir nicht zuletzt deshalb, weil es lustig aussieht. Und zwar so:

Damit zeigt die Grafik, dass die echte Sparbelastung nach Inflation trotz Dynamik kaum steigt. Die Sägezähne sind unserem stark vereinfachten Modell geschuldet. Sie entstehen, weil der Beitrag zu Jahresbeginn einmalig steigt und anschließend durch die Inflation im Jahresverlauf sinkt. Eine moderate Inflation von 2 Prozent reißt die 3-Prozent-Dynamik wieder heraus. Eine 5-prozentige Inflation kann sie natürlich nicht ausgleichen.

Seite 3: Sobald die Inflation mit ins Spiel kommt, sehen die Guthaben ganz anders aus

Wann sich eine zweite Photovoltaik-Anlage lohnt

beitrag lesen

Bei der Kompass Group geht’s rund

beitrag lesen

FDP will gefördertes privates Altersvorsorgedepot einführen

beitrag lesen

Höchstrechnungszins steigt auf ein Prozent

beitrag lesen

Der Tag in 240 Sekunden – vom 18. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Wilfried Strassnig Versicherungsmakler

Vor 2 JahrenWir gehen von 3%aus! Sowas können nur Weltfremde formulieren. Makler die VOLL HAFTEN begebe sich auf sehr dünnes Eis. Bei ca. 6% Garantiekosten+geschönt berechneten 3% Inflation sind 0% sehr positiv. Null Prozent mit Dynamik und Förderung, ergibt GARANTIERT keine Gewinne. So schaffen selbst Sparwillige NIEMALS, ausreichende Zukunftsvorsorge. Mit unseren ca. 9% bis 15% sogar sicherer als mit Festgeld. Vorstände sollten sich schnell melden, bevor es Sundar Pichai macht…..

1 Kommentare

- anmelden

- registrieren

kommentierenWilfried Strassnig Versicherungsmakler

Vor 2 JahrenWir gehen von 3%aus! Sowas können nur Weltfremde formulieren. Makler die VOLL HAFTEN begebe sich auf sehr dünnes Eis. Bei ca. 6% Garantiekosten+geschönt berechneten 3% Inflation sind 0% sehr positiv. Null Prozent mit Dynamik und Förderung, ergibt GARANTIERT keine Gewinne. So schaffen selbst Sparwillige NIEMALS, ausreichende Zukunftsvorsorge. Mit unseren ca. 9% bis 15% sogar sicherer als mit Festgeld. Vorstände sollten sich schnell melden, bevor es Sundar Pichai macht…..