Dynamik muss deutlich höher als Inflation sein

Um einen echten Ausgleich zu bewirken, muss der Prozentsatz der Beitragsdynamik höher sein als die prognostizierte Inflation. Bezogen auf eine Laufzeit von 40 Jahren wird eine Inflation von 2 Prozent durch eine Beitragsdynamik von rund 5 Prozent neutralisiert.

Je kürzer die Laufzeit, desto höher muss demnach der Dynamiksatz gewählt werden. Für eine Laufzeit von zwölf Jahren, bedeutet dies, dass ein Dynamiksatz in Höhe von 15 Prozent gewählt werden muss. Beratern stehen alternativ weitere Möglichkeiten der Dynamisierung zur Verfügung. „Wir raten dazu, das Thema frühzeitig anzusprechen. Eine Alternative kann ein höherer Anfangsbeitrag sein, so dass in der Folge eine geringere Dynamik zur Zielerreichung erforderlich ist”, sagt Krüger.

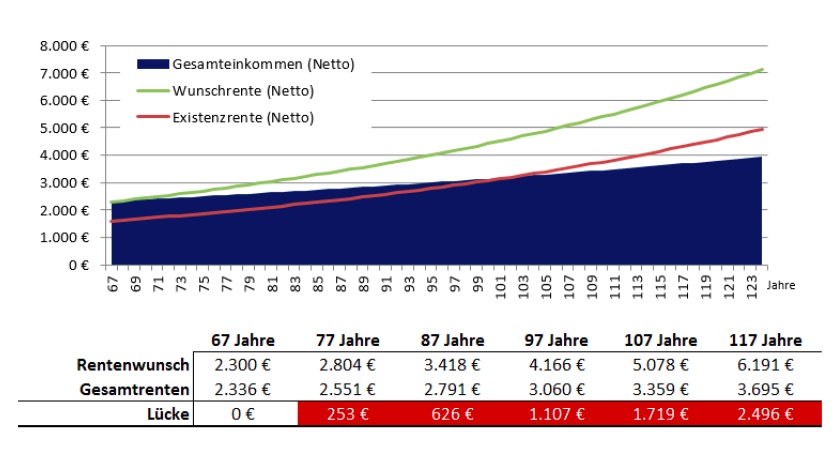

Selbst wenn die Wunschrente zu Beginn der Rentenphase zur Verfügung steht, kann die Inflation zu einer neuen Rentenlücke führen.

Ein Auszahlplan ist eine Möglichkeit, diese Rentenlücke zu reduzieren bzw. zu schließen. Das Vertragsguthaben kann in dieser Zeit weiterhin in Fondsanlagen investiert bleiben und von den Chancen der Kapitalmärkte profitieren. Der Tarif sollte jedoch vorsehen, dass das Vertragsguthaben jederzeit in eine lebenslange Rente zur Absicherung der Langlebigkeit umgewandelt werden kann.

Dynamik kann zeitweise ausgesetzt werden

Alle gängigen Fondspolicen für die Altersvorsorge bieten Dynamisierungsmodelle an. Sollte es während der Laufzeit zu Zahlungsproblemen kommen, kann der Kunde der Dynamik widersprechen und zum Beispiel ein Jahr lang aussetzen oder in manchen Fällen die Dynamik auch reduzieren.

Dabei darf allerdings ein gewisser Rahmen nicht überschritten werden. Meist ist ein zweimaliger Widerspruch mit anschließender Wiederaufnahme möglich. Generell gilt: Damit während der Laufzeit Zahlungsengpässe die Rentenlücke nicht vergrößern, sollte in guten Zeiten stärker gespart oder per Zuzahlung aufgestockt werden.

Ohne sie…ist die Herzlichkeit a. D.

beitrag lesen

Hören Sie jetzt Folge 178 unseres Podcasts „Die Woche“

beitrag lesen

Ein Drittel der Grundfähigkeitsversicherungen erfüllt Marktstandard

beitrag lesen

Versicherer kritisieren geplante EU-Zahlungsverzugsverordnung

beitrag lesen

Der Tag in 240 Sekunden – vom 29. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren