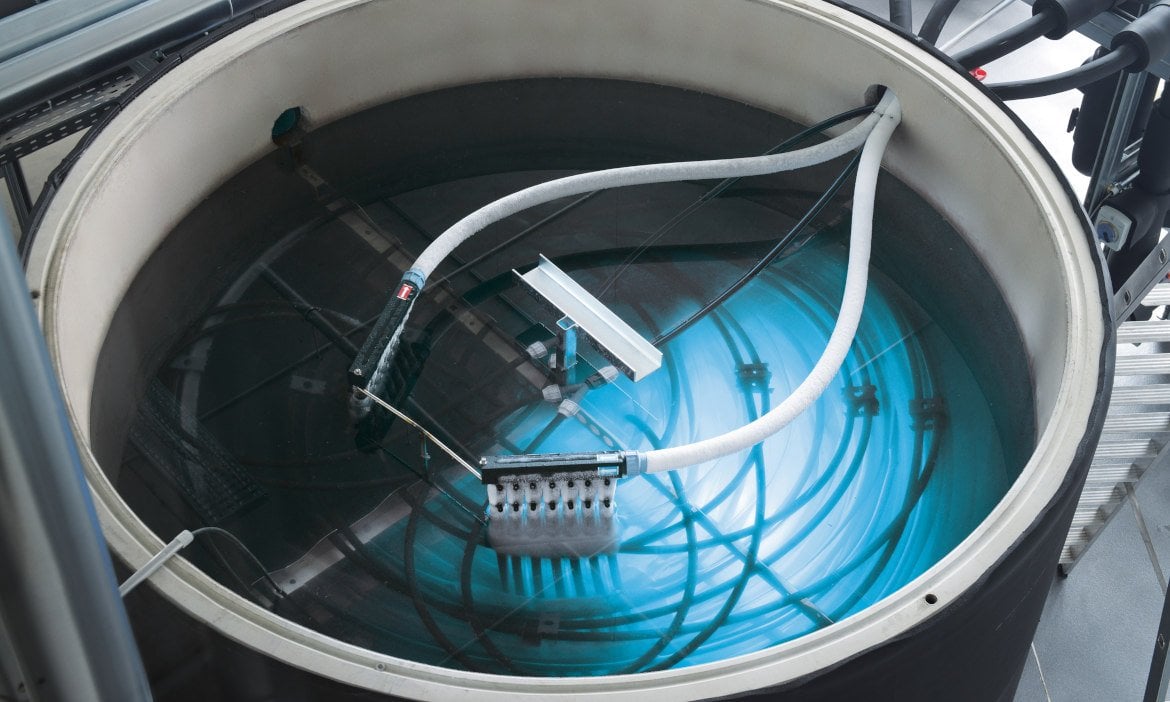

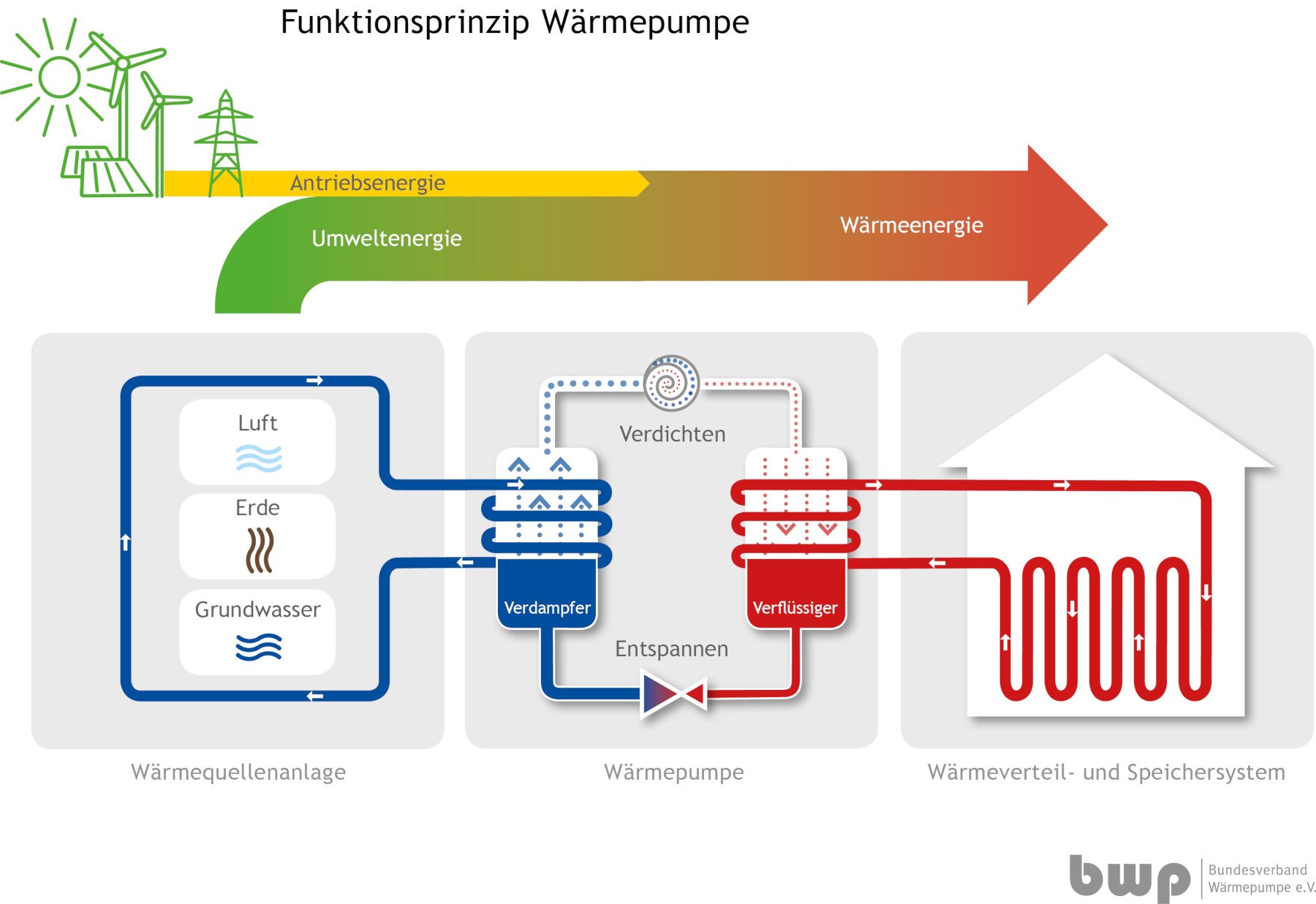

Wenn alles normal gelaufen ist, liegt gegen Ende des Winters in der Heizanlage ein riesiger Eisblock. Dann hat das Wasser solche Mengen Energie abgegeben, dass man damit ein Haus heizen konnte. Möglich macht das eine physikalischer Besonderheit: Wenn Wasser zu Eis gefriert, gibt es die sogenannte Erstarrungswärme ab – das ist 80-mal so viel Energie, wie wenn es einfach nur um ein Grad abkühlt, zum Beispiel von 15 auf 14 Grad Celsius. Eine Wärmepumpe kann diesen sonderbaren Energieschub nutzen und in ein Haus leiten. Das funktioniert über eine spezielle Flüssigkeit, die Sole, wie bei einem Kühlschrank, nur umgekehrt.

Diese Art von Heizung nennt sich Eisspeicherheizung, es gibt sie inzwischen seit über zehn Jahren. Und wie ein Sprecher des Heizungsherstellers Viessmann Climate Solutions erklärt, lassen sich auf die Art sogar große Gewerbeobjekte und kommunale Bauten beheizen. Der im Jahr 2019 größte Eis-Energiespeicher Deutschlands befindet sich in Lindlar in Nordrhein-Westfalen. Er hat einen Durchmesser von 19 Metern, ist 7 Meter hoch und hat ein Speichervolumen von 1.700 Kubikmetern. Das ist 1,7-mal so viel wie in dem zerborstenen Aquadom in Berlin.

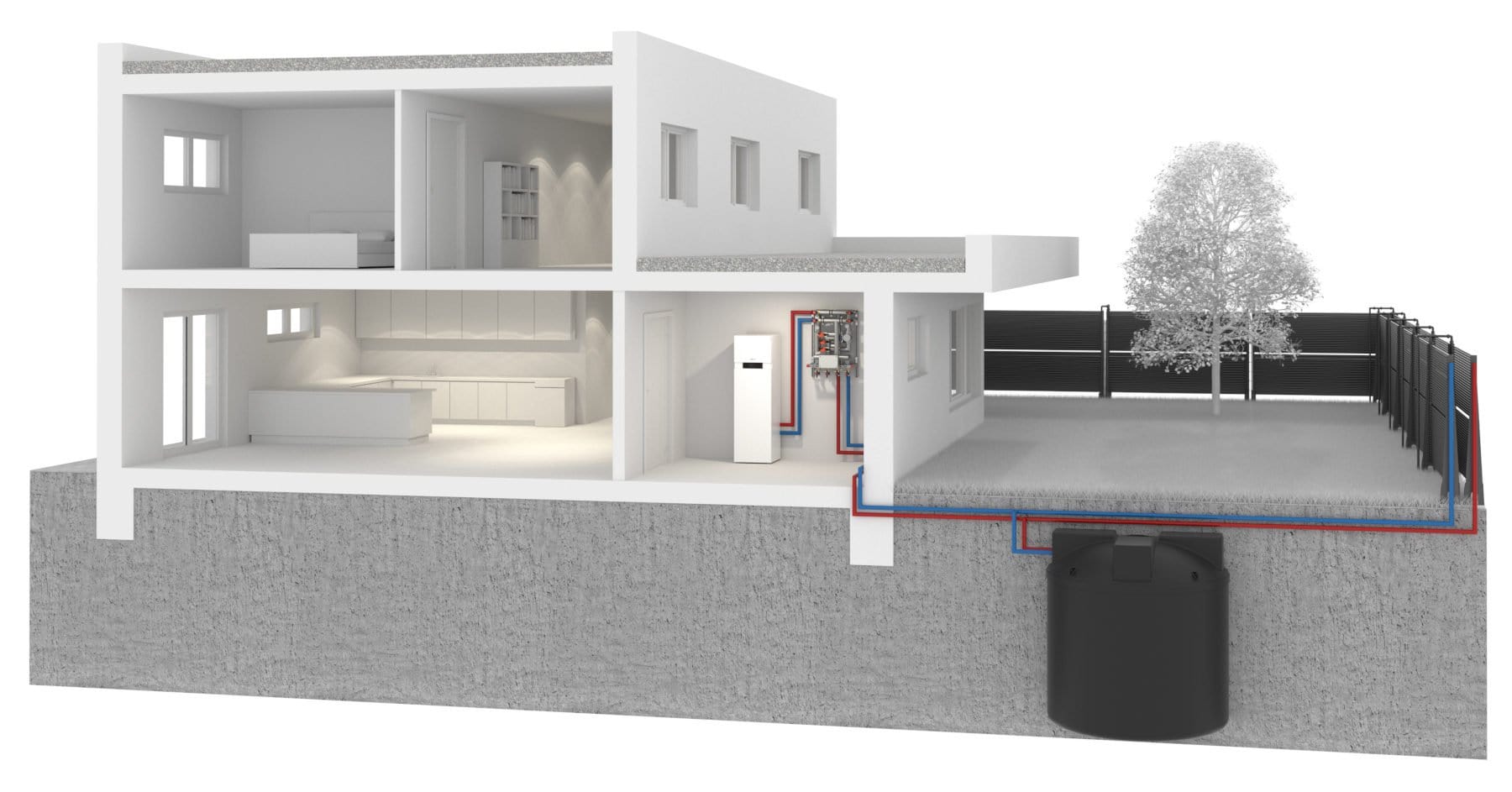

Bei Einfamilienhäusern sind eher 10 Kubikmeter üblich: Wenn die von 0 auf minus 1 Grad herunterkühlen, ergibt das eine Energieausbeute, die mehr als 120 Litern Heizöl entspricht. Allerdings bleibt es nicht dabei, weil Erdwärme – der Speicher liegt ausreichend tief – und Solarmodule auf dem Dach immer wieder Energie nachschießen und dafür sorgen, dass das Wasser nicht zu schnell erstarrt. Im Sommer taut dann alles wieder auf und bei geeigneten Wärmepumpen kann man das Haus damit sogar kühlen. Abgesehen vom Strom für die Wärmepumpe, der idealerweise aus Sonne oder Wind kommt, entsteht so ein geschlossenes System.

Die Eisspeicherheizung ist ein Beispiel für die Möglichkeiten, mit denen Hausbesitzer und -bauer ihre vier Wände klimaverträglich gestalten können. Nötig ist das allemal, schließlich sind Gebäude – wenn man Strom und Fernwärme mitrechnet – für ein Viertel aller in Deutschland ausgestoßenen Treibhausgase verantwortlich: Über 200 Millionen Tonnen waren es im Jahr 2020.

Leo von Berger, der beim Investmentmanager Empira Group unter anderem für Nachhaltigkeit verantwortlich ist, hat einst als Zimmermann begonnen und erinnert sich: „Energiesparhäuser wurden schon in den 90ern gebaut, viele Ansätze, Ideen und Techniken sind schon lange da. Doch jetzt entsteht erst das entsprechende Bewusstsein.“ Ein Bewusstsein, das man übrigens auch bei Viessmann zur Kenntnis nimmt. „Die Nachfrage nach Wärmepumpen ist durch die Decke gegangen“, sagt Sprecher Wolfgang Rogatty. Wobei der Schwerpunkt nicht bei Eisspeicher-Anlagen liegt, sondern bei Luft-Wasser-Wärmepumpen, die der Außenluft die Heizenergie abluchsen.

Das neue Bewusstsein dürfte allerdings nicht allein der Liebe zum Klima geschuldet sein, sondern auch wirtschaftlichen Gründen: Der Preis für Erdgas ist im Zuge des Krieges in Osteuropa in die Höhe geschnellt. Und selbst wer ihn sich noch leisten kann, kann auch jetzt noch nicht sicher sein, dass es überhaupt bis zum Ende des Winters Erdgas gibt. Da verspricht eine Heizung mit Wind, Sonne und einem Eiswürfel deutlich mehr Sicherheit.

Seite 2: Wenn die „Sendung mit der Maus“ wie Science Fiction klingt

Es geht beim Klimaschutz schon lange nicht mehr nur um Dämmplatten in den Wänden und drei Scheiben in den Fenstern. Das sind eher die technischen Grundlagen. Vielmehr zieht sich das durch alle Gebiete hindurch: Techniken, Apparate, Baumaterial, Wohnformen und Energiekonzepte. Wobei von Berger noch Lage und Verkehrsanschlüsse hinzufügen würde. Wenn Häuslebesitzer jeden Einkauf mit dem Auto erledigen müssen, ist eben auch das nicht sonderlich klimafreundlich. Ebenso wenn man das komplette Baumaterial über viele Kilometer heranschaffen muss. „Man muss schauen, was vor Ort ist und immer ganzheitlich denken“, sagt von Berger. Weiter geht es mit Hightech wie Heizungen, die nichts mehr verbrennen, und Lüftungen, die kaum noch Wärme entweichen lassen. „Moderne Lüftungssysteme führen die warme Luft von innen an der kalten von außen vorbei“, so von Berger. Das funktioniert wie der Wärmetauscher im Fuß eines Pinguins.

Wie viel heute schon geht, zeigten vor einigen Monaten die Journalisten in der „Sendung mit der Maus“, die dem Thema gleich mehrere Sondersendungen widmeten (hier ist eine davon). Einige davon klangen wie Science-Fiction. Doch tatsächlich forschen schon heute Wissenschaftler und Unternehmen daran, wie sich Häuser zusammenbauen und wieder auseinandernehmen lassen. Sie versuchen, Ziegelsteine aus Pilzen herzustellen. Karbonfasern sorgen dafür, dass Beton viel dünner, aber ebenso stabil ist wie Stahlbeton. Auflösung: Karbon rostet nicht und braucht somit keine dicke Schutzschicht aus Beton. Und in Lindau am Bodensee hat sich ein Architekt präzise eine zweite Etage auf sein Haus setzen lassen – aus dem 3D-Drucker.

So groß Drang und Pläne auch sind – die Bundesregierung tritt bei den Zuschüssen auf die Bremse. Einerseits verlegt sie den Schwerpunkt auf Sanierungen anstelle von Neubauten. Davon verspricht sie sich die größeren Effekte beim Klimaschutz. Andererseits sinken die Maximalbeträge. „In Zukunft bekommt der oder die Einzelne etwas weniger an Förderung als vorher, aber dafür können viele Menschen von den Förderprogrammen profitieren“, begründete Wirtschaftsminister Robert Habeck, als er die neuen Richtlinien Ende Juli vorstellte.

Inzwischen vergibt die Kreditanstalt für Wiederaufbau (KFW) keine direkten Zuschüsse mehr, sondern konzentriert sich auf das Kreditgeschäft. Gar kein Geld gibt es mehr, wenn man ein Haus zum Effizienzhaus (EH) der Klasse 100 saniert. Je niedriger die Zahl, desto weniger Energie benötigt das Haus. Ein EH 85, 70 oder gar 40 muss es schon sein, dann zahlt die KFW einen Tilgungszuschuss von 5 bis 20 Prozent, je nach Klasse – allerdings nur für einen Kreditbetrag von maximal 120.000 Euro. Arbeitet die Heizung mit erneuerbaren Energien, steigen die förderbaren Kreditgrenzen auf 150.000 und die Tilgungszuschüsse um je 5 Prozentpunkte. Es ist alles ziemlich kleinteilig, aber auf der Seite www.kfw.de gibt es gute Übersichten.

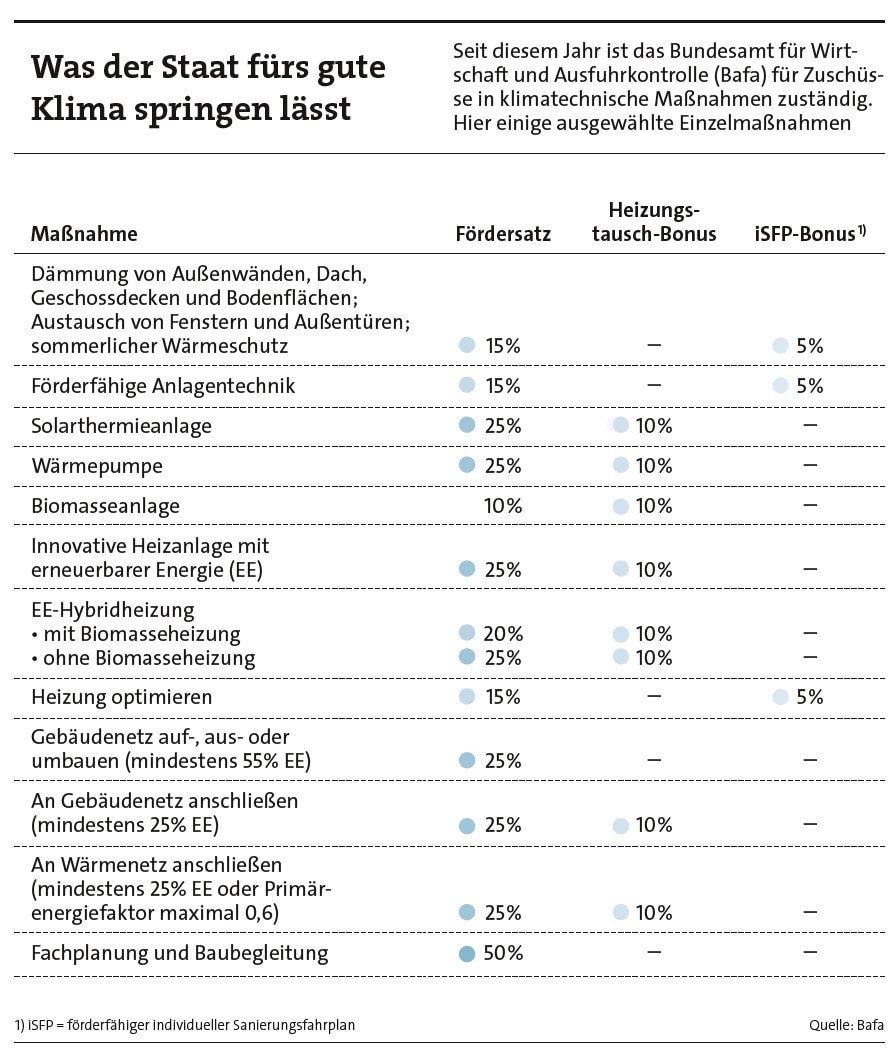

Barzuschüsse zu einzelnen Maßnahmen kommen heute nur noch vom Bundesamt für Wirtschaft und Ausfuhrkontrolle (Bafa). Wie viel das ist, zeigt die folgende Übersicht. Obwohl die Werte im Vergleich zum früheren Förderprogramm gesunken sind, geht es immer noch um viel Geld. Wer sich zum Beispiel eine Luft-Wasser-Wärmepumpe für 15.000 Euro Materialpreis kauft, bekommt 25 Prozent dazu. Das sind 3.750 Euro. Fliegt im Gegenzug eine mindestens 20 Jahre alte Ölheizung raus, gibt es den neu eingeführten sogenannten Heizungstauschbonus von 10 Prozent oben drauf. Das wären weitere 1.500 Euro. Damit sinkt der Preis für die Pumpe schon mal auf weniger als 10.000 Euro. Nicht zu vergessen: Es könnte sein, dass sich zusätzlich die Landesbank des jeweiligen Bundeslandes beteiligt. Ein Blick dorthin kann nicht schaden. Gestrichen hingegen sind Zuschüsse für Hybridheizungen, wenn also an die Wärmepumpe noch ein Heizkessel angebaut ist.

Versicherungstechnisch ändert das alles noch nicht wirklich viel. „Momentan wird in der Versicherungswirtschaft kein Unterschied zwischen klimafreundlichen und konventionellen Häusern gemacht“, sagt Uwe Schumacher, Vorstandschef des auf Wohnen spezialisierten Versicherers Domcura. Es könne aber sein, dass sich das in den nächsten Jahren noch ändert.

Seite 3: Wie sich neue Bautechniken auf Versicherungen auswirken

Knackpunkt ist nämlich, dass die klimafreundliche Bauart teurer ist als die herkömmliche. Allein den Unterschied zwischen einem EH 40 und einem EH 55 beziffert der Kreditvermittler Dr. Klein mit ungefähr 10 bis 15 Prozent. Doch das scheint nur die eine Seite der Medaille zu sein, die andere sind die besser handhabbaren Materialien. „Achten Bauherren auf die Baubiologie, mögen die Wiederherstellungskosten im Schadensfall höher ausfallen, die Kosten für die Entsorgung fallen jedoch deutlich niedriger aus“, sagt Marcus Reichenberg, Geschäftsführer der Greensurance Stiftung. Und er wäre sogar dafür, dass für klimafreundliche Häuser die Prämien bei Gebäude- und Hausratpolicen niedriger ausfallen als für jene, die den Klimawandel weiter beschleunigen. Denn der Klimawandel stehe ja in direktem Zusammenhang mit steigenden Schadenzahlen und -summen.

Vieles hängt von den Umständen ab und vor allem davon, welche Techniken Hausbesitzer überhaupt benutzen. Nur ein Fehler könnte teuer werden: Einfach schweigen. „Die Gebäudeversicherung deckt auch Schäden an einer Solaranlage auf dem Dach mit ab, beispielsweise die klassischen Schäden durch Brand, direkten Blitzeinschlag und Sturm“, sagt Daniel Regensburger, Geschäftsführer der Pangaea Life. „Allerdings muss man die Anlage dem Versicherer unbedingt melden.“ Solche Anlagen gelten als sogenannte Gefahren- oder Summenerhöhung, wegen der der Versicherer die bestehenden Risiken neu kalkulieren muss.

Nun bringt Solartechnik aber noch einige andere Risiken mit sich, weshalb eine zusätzliche Elektronik- oder Photovoltaikversicherung sinnvoll ist. „Sie zahlt zum Beispiel bei Bedienungsfehlern, Vandalismus und Diebstahl und beinhaltet auch den Ertragsausfall der Anlage“, berichtet Regensburger. Und in neuen Elektroniktarifen sei sogar der Fall abgedeckt, dass eingebaute Energiespeicher in Brand geraten.

Einen speziellen Tipp hat Domcura-Mann Schumacher: „Wichtig wäre eine Deckung der Unbenannten Gefahren. Dabei handelt es sich um einen Schutz für Schäden, die in der Grunddeckung weder benannt noch ausgeschlossen werden und die auch nicht über zusätzliche Leistungen abgedeckt sind.“ Darüber hinaus sollte man bei Solaranlagen über eine Ertragsausfallversicherung nachdenken. Die würde einspringen, sobald die Anlage ausfällt und man keinen überflüssigen Strom mehr ins Netzt speisen kann. Durch die Deckungserweiterung „Mehrkosten für Primärenergie“ würden man sogar noch das Geld dafür erhalten, dass man plötzlich selbst Strom beim Versorger kaufen muss.

Mit Wärmepumpen indes hat sich der Versicherungsmakler Misch & Wipprecht auseinandergesetzt. „Die sind freilich gegen die herkömmlichen Gefahren mitversichert, also gegen Feuer, Leitungswasser und Sturm. Und, sofern Sie das mitversichert haben, auch gegen Überflutung“, heißt es schon mal beruhigend in einem Online-Beitrag. Doch weil Wärmepumpen außerhalb des Hauses stehen, kann man sie auch klauen oder zerstören. Für solche Fälle sollte man eine entsprechende Klausel in den Vertrag mit einschließen, wenn der Versicherer das anbietet. Gegebenenfalls müsse man die Anlage als Wert anzeigen und dann eine Klausel gegen weitere Gefahren in den Vertrag aufnehmen lassen. Wenn der Anbieter aber nicht mitspielt, könne man auf eine Elektronikversicherung allein für die Wärmepumpe zurückgreifen, heißt es weiter.

Doch es fallen auch Dinge weg. Im Gegenzug kann man nämlich zum Beispiel die Gewässerschadenhaftpflicht für unterirdische Heizöltanks getrost kündigen, wie Greensurance-Mann Reichenberg anmerkt.

Ein Sonderfall tritt übrigens dann ein, wenn die Heizung mit Erdwärme laufen soll, und ein Unternehmen dafür bohren muss. Sollte dabei die Erde beben, einsinken oder rutschen oder Gas austreten, greift eine Bohrlochversicherung und zahlt Schäden – auch bei Nachbarn. Das gilt übrigens auch, wenn ein Brunnen gebohrt wird.

Was nämlich im Extremfall passieren kann, erlebte das Dorf Staufen in Baden-Württemberg. Im Jahr 2007 bohrte man dort nach Erdwärme, traf aber auf eine Schicht, die sich zusammen mit Grundwasser in Gips verwandelt. Jahrelang hob und verschob sich die Erde. Über 270 Häuser wurden beschädigt, die Kosten betrugen mehr als 50 Millionen Euro. Zehn Jahre später bekam die Stadt von den Bohrfirmen rund 1,2 Millionen Euro als Entschädigung. Das tut der Notwendigkeit alternativer Heizmethoden zwar keinen Abbruch, Vorsicht kann aber nicht schaden.