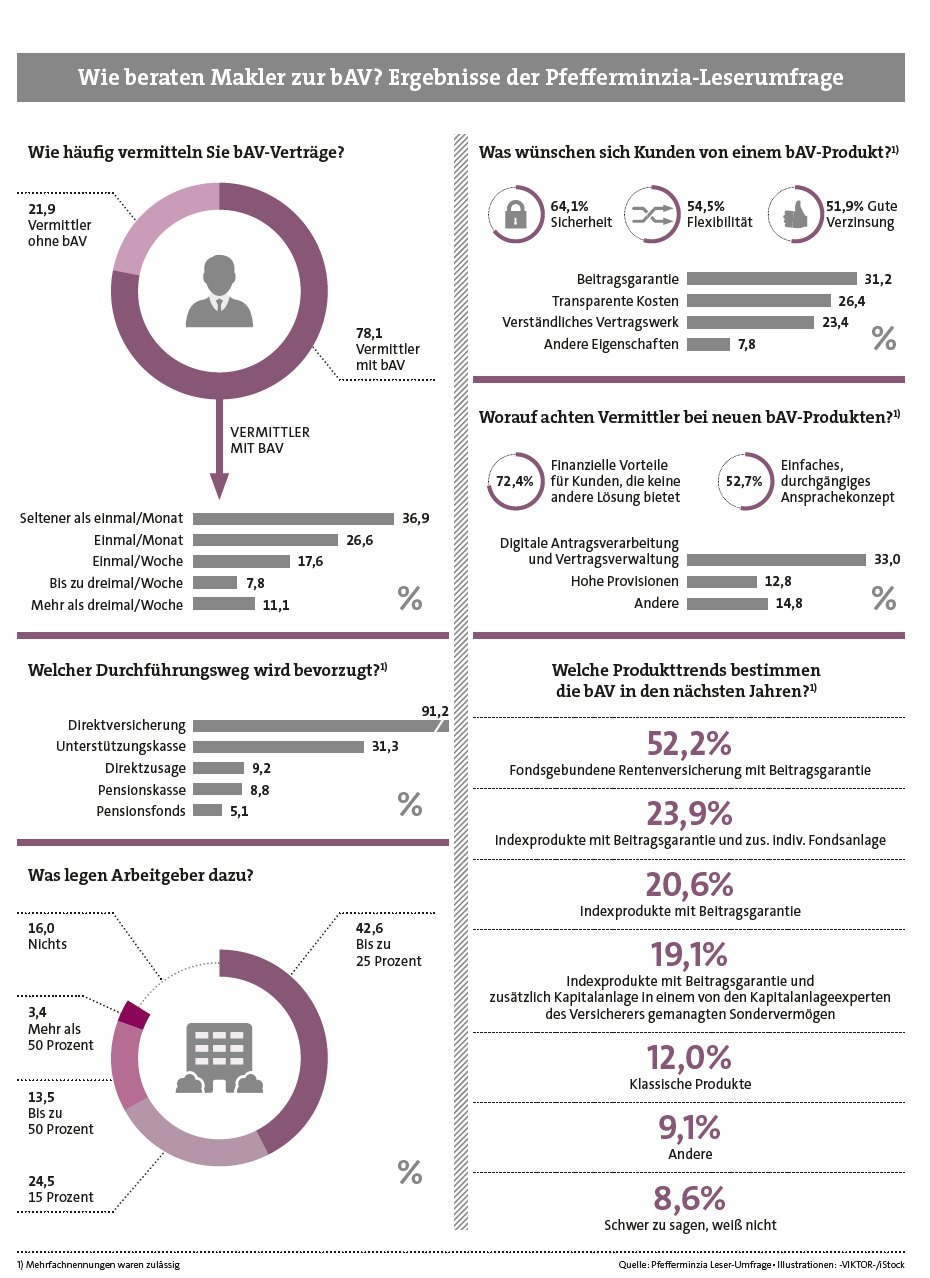

Die Zielgruppe hat klare Vorstellungen, wie ein optimales bAV-Produkt aussehen sollte. Faktoren wie Sicherheit (64,1 Prozent), Flexibilität (54,5 Prozent) und eine gute Verzinsung (51,9 Prozent) werden von Vermittlern am häufigsten genannt, wenn sie nach den Wünschen ihrer Kunden gefragt werden. Für Makler selbst stehen Alleinstellungsmerkmale an erster Stelle bei der Produktauswahl. 72,4 Prozent wünschen sich finanzielle Vorteile für Kunden, die keine andere Lösung bietet. Entsprechend entwickelt die Assekuranz neue Produktkonzepte.

HDI etwa hat ein Cashback-System gestaltet, mit dem Arbeitgeber ihre Mitarbeiter beim Aufbau einer Betriebsrente unterstützen können. Der Beschäftigte erhält eine Prepaid-Kreditkarte, die der Chef monatlich mit einem fixen Betrag von beispielsweise 40 Euro auflädt. Dieser Zuschuss kann den Vorsorgeaufwand des Mitarbeiters größtenteils kompensieren. „Der tatsächliche Netto-Sparbeitrag des Arbeitnehmers beträgt in diesem Beispiel rund 10 Euro – und das für insgesamt 115 Euro, die jeden Monat in seine bAV fließen“, rechnet Fabian von Löbbecke, Vorstandsvorsitzender von Talanx Pensionsmanagement und verantwortlich für bAV bei HDI, ein Beispiel aus der Praxis vor.

Indexprodukte Bestandteil von bAV-Konzepten

Bei den Produkttrends nennen die befragten Vermittler nach fondsgebundenen Rentenversicherungen mit Beitragsgarantien verschiedene Klassen von Indexprodukten. Diese finden sich daher als Bestandteil moderner bAV-Produkte wieder, zum Beispiel bei der Relax bAVRente Comfort Plus von AXA. Hier wird eine Bruttobeitragsgarantie zum Ende der vereinbarten Vertragslaufzeit mit einem attraktiven Renditebaustein verbunden, der sich aus zwei Komponenten zusammensetzt: dem „Sondervermögen Plus“ und der risikolosen Beteiligung an einem Index, der von BNP Paribas nach den Vorgaben von AXA gemanagt wird.

Ob es zu einem Aufschwung in der bAV kommt, ist nicht nur von Fördermöglichkeiten abhängig. Solange es keine Verpflichtung gibt, muss letztlich jeder Arbeitnehmer selbst aktiv werden. Innovative Konzepte und verständliche Informationen seitens der Produktgeber und Vermittler helfen, den Stellenwert der bAV signifikant zu erhöhen.

Franke und Bornberg kürt die besten Tierhalterhaftpflicht-Policen

beitrag lesen

Die EU-Versicherungen mit den besten Bedingungen

beitrag lesen

Wenn Geld aufs falsche Konto fließt

beitrag lesen

Strom aus der Sonne, oder doch lieber Wärme?

beitrag lesen

Cyberrisiken vorbeugen – welche Rolle der Versicherer spielt

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren