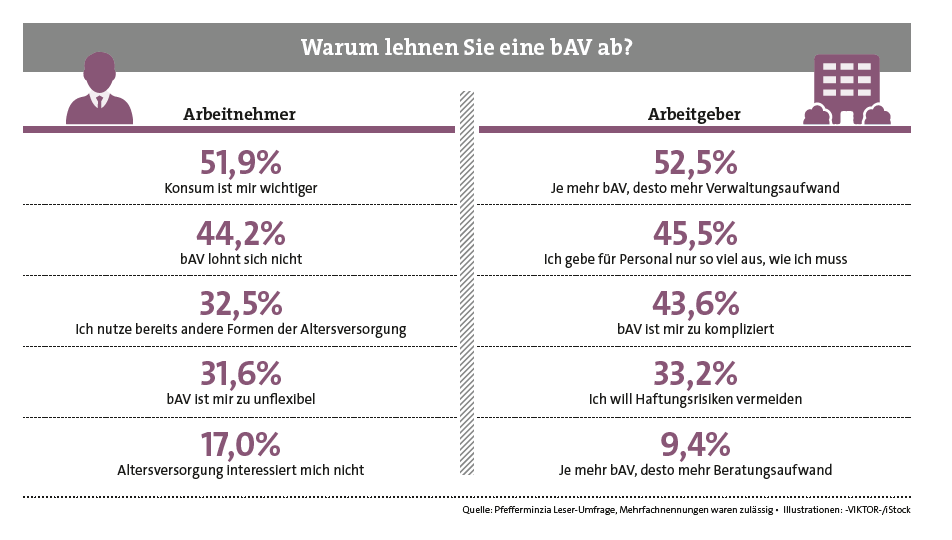

Warum war bisher die bAV im Vertrieb nicht erfolgreicher? Als Haupthemmnisse bei den Arbeitgebern gilt ein befürchteter hoher Verwaltungsaufwand. Generelle Sparsamkeit in Personalfragen, zu viel Komplexität und Angst vor Haftungsrisiken waren weitere Gründe für Arbeitgeber, die Einführung einer bAV für ihre Mitarbeiter abzulehnen.

Doch selbst wenn ein Angebot zur Betriebsrente besteht, gehen längst nicht alle Beschäftigten darauf ein. Die Ablehnungsgründe sind keine Lust auf Konsumverzicht (51,9 Prozent) und der Glaube, eine bAV würde sich ohnehin nicht lohnen (44,2 Prozent). Viele der genannten Motive lassen sich durch eine bessere Information von Arbeitnehmern und Arbeitgebern auflösen.

Digitale Plattformen sollen bAV-Prozesse unterstützen

Etwa der Verwaltungsaufwand, denn dafür gibt es umfassende IT-Lösungen am Markt. „Eine digitale Vernetzung ist enorm hilfreich, denn sind sämtliche bAV-Prozesse automatisiert, spart das enorm Zeit und Geld“, sagt Martin Bockelmann, Vorstandsvorsitzender von xbAV. Das Softwarehaus bietet mit dem xbAV-Berater sowohl eine ganzheitliche Vertriebslösung für die digitale und transparente Beratung der bAV, als auch ein anbieterübergreifendes Verwaltungstool für Arbeitgeber.

Schließlich ergeben sich durch die Digitalisierung neue Ansatzpunkte, um die bAV einfach und transparent zu gestalten. „Neben persönlichen Beratungsangeboten werden automatisierte und intelligente Beratungsprozesse über neue digitale Plattformen sehr wichtig sein. Diese sollten leistungsfähige Administrations- und Kundenportale einbeziehen“, sagt Lars Golatka, Leiter Geschäftsbereich betriebliche Altersversorgung der Zurich. Seit 2002 bietet Zurich mit der Deutschen Bank über das Gemeinschaftsunternehmen Deutscher Pensionsfonds kapitalmarktorientierte bAV-Lösungen für die Auslagerung von Direktzusagen an. Die Durchführungswege Direktversicherung, Unterstützungskasse und Pensionsfonds werden von Zurich bedient – der Versicherer gehört auch zu den ersten, die ein Sozialpartnermodell nach Vorgaben des BRSG angekündigt haben.

Vermittlerumfrage: Wie sieht ein gutes bAV-Produkt aus?

Ein weiterer neuer Förderfaktor durch das BRSG ist die gesetzliche Verpflichtung der Arbeitgeber, einen Zuschuss von 15 Prozent auf den umgewandelten Betrag zu zahlen, wenn sie Sozialversicherungsbeiträge sparen. Wir haben Makler gefragt, welche Zuschusshöhen bisher üblich sind. Ergebnis: Bei 16 Prozent wird kein Zuschuss vereinbart, knapp ein Viertel gewährt 15 Prozent, und der Rest war bereits bisher bereit, höhere Zuschüsse zu gewähren. „Wir raten unseren Vertriebspartnern zu einem Vielfachen an Arbeitgeberzuschuss“, sagt Hubertus Mund, Geschäftsführer des Versorgungswerks Klinik-Rente. „Wenn Sie den Arbeitgebern den überschaubaren Mehraufwand zeigen, sind viele bereit, auch wesentlich mehr für ihre Beschäftigten zu bezahlen.“

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren