Das zentrale Investment enthält eine von acht vorgegebenen Strategien, und lediglich im ergänzenden Investment kann sich der Kunde eigene Fonds aussuchen. Entsprechend schichtet ein sogenannter Anlageoptimierer zwischen den drei Investments je nach Marktlage hin und her, und die Rente richtet sich nach dem Stand des Guthabens. Am Ende hat auch hier der Kunde nur begrenzt freie Hand, um seiner Rente Aktienschwung zu verleihen. Dafür liefert die Rente eine Mischung aus Garantie und dosierten Aktienanteilen.

Doch es gibt auch Anbieter, die an Nico Hüschs Gedanken sehr nah herankommen. „Manche Versicherer lassen eine freie Fondsauswahl ohne Garantien in der Rentenphase zu. Dann handelt es sich aber nicht um eine Rentenphase im herkömmlichen Sinn“, berichtet Michael Hauer. Stattdessen schiebe man auch dort den Rentenbeginn auf und vereinbare währenddessen einen Auszahlplan.

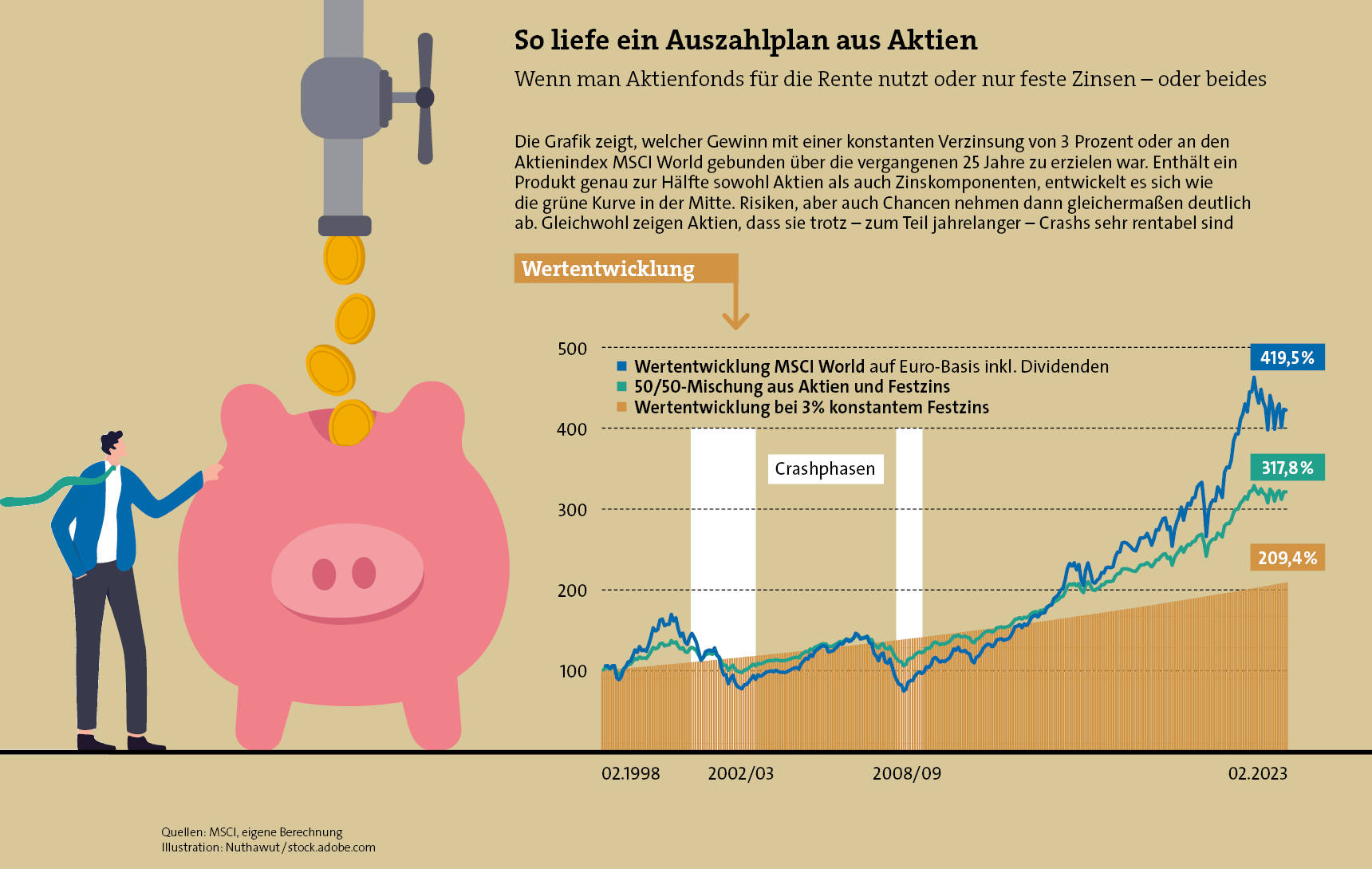

Das ist in der Tat etwas völlig anderes. Denn der regelmäßige Auszahlbetrag steht dann fest und richtet sich eben nicht nach dem Stand des Guthabens. Der Erfolg des Unterfangens steht und fällt mit der Höhe des Betrags und des Guthabens und mit dem Anlageerfolg. Wenn alles so richtig schiefläuft, kann das Geld vor dem 85. Lebensjahr verbraucht sein. Ist hingegen alles gut austariert und laufen die Märkte einigermaßen normal, ist das eine prima Idee mit hoher Renditechance. In der Grafik etwas weiter oben haben wir das simuliert.

Sonderoption für Auszahlplan

Ein Anbieter ist die Helvetia. Ihre Tarife Clevesto Allcase, Clevesto Balance und Clevesto Select unterscheiden sich zwar untereinander im Fondsangebot und anderen Feinheiten. Sie haben aber alle die Option Payplan, was nichts anderes ist als der erwähnte Auszahlplan. Man kann sich also bis zu einem maximalen Alter von 87 Jahren weiter ein Depot aus der beachtlichen Fondspalette zusammenbauen (bei Clevesto Select sind es über 300). Daraus kann man sich regelmäßig einen konstanten Betrag auszahlen lassen, aber auch jederzeit auf die lebenslange Rente umsteigen. Sobald man das tut, schaut der Versicherer nach, wie viel noch im Pott übrig ist. Und das verrentet er wie üblich mithilfe eines Rentenfaktors. Wer auf Garantien und Wertsicherungen verzichten will und stattdessen in die Märkte vertraut, dürfte damit sehr gut fahren.

Ein zweites Beispiel ist die Bayerische. Bei ihr gilt die Altersgrenze von 85 Jahren, bis zu der man das Fondsguthaben auch per Auszahlplan anzapfen kann. Mehr als ein Prozent pro Monat ist allerdings nicht drin – womit der oben bereits erwähnten Fehlkalkulation schon ein bisschen vorgebeugt wird. Lässt man die Auszahlphase auslaufen, folgen auch hier der Kassensturz und die daraus entstehende lebenslange Rente. Die ist dann garantiert, und das Vermögen wird gesichert.

Es sind nur ein paar Beispiele für die bisherigen Ansätze und Ideen. Berechtigt sind sie sicherlich alle, schließlich sind Geldanlage und Vorsorge Vertrauens- und Gefühlssache. Weshalb sich Kunden genau ansehen sollten, wie viele Aktien sie vertragen und wo Garantien und Auswahlmöglichkeiten stecken. Denn die können zwar beruhigen und helfen, aber eben auch Geld kosten.

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

Hanse-Merkur-Vorstand über die Krebs-Scan-Police

beitrag lesen

Warum Zahnärzte von der PKV profitieren können

beitrag lesen

Vema will Bearbeitungszeiten bei Schäden verkürzen

beitrag lesen

Ohne sie…ist die Herzlichkeit a. D.

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Franz Prauser

Vor 11 MonatenHallo Herr Harms,

bezug nehmend auf 2 Artikel die gleiches meinen aber dennoch unterschiedliche Ergebnisse haben.

“Am Modell durchgerechnet” kommt man auf Ergebnisse von 233.499,- & 227.065,- mit Vorsprung Mischdepot.

Bei “Vermögen vernünftig verbrauchen” auf 313.682,- & 267.523,- mit dem besseren Resultat für den MSCI World, obwohl m.E. alle Parameter identisch sind. Eine Erklärung hierfür könnte ich gut gebrauchen….

Haben Sie eine Erklärung hierfür!?!

Andreas Harms

Vor 11 MonatenHallo Herr Prauser, das erkläre ich Ihnen sehr gerne. Die Rechnungen haben zwei Unterschiede. “Am Modell durchgerechnet” entstand ein paar Monate nach dem ersten Artikel und ist sozusagen eine erweiterte Fassung der darin enthaltenen Rechnung. Dafür habe ich die Daten aktualisiert, der Chart startet drei Monate später und endet auch drei Monate später. Gerade in dem turbulenten Jahr 1998 entstanden dadurch enorm andere Kaufkurse. Außerdem habe ich in der neuen Rechnung die erwähnten 0,3 Prozent Gebühren für die Aktienanlage neu mit eingerechnet, die tauchen in der anderen Geschichte noch nicht auf. Ich finde, dass die ganze Rechnung damit noch realistischer wird. Nun könnte man mir vorhalten, dass ich das schon in der älteren Rechnung auch hätte machen sollen. Dazu muss ich sagen: stimmt, habe ich aber leider nicht. Ich hoffe, Ihnen helfen meine Auskünfte weiter. Viele Grüße, Andreas Harms

2 Kommentare

- anmelden

- registrieren

kommentierenFranz Prauser

Vor 11 MonatenHallo Herr Harms,

bezug nehmend auf 2 Artikel die gleiches meinen aber dennoch unterschiedliche Ergebnisse haben.

“Am Modell durchgerechnet” kommt man auf Ergebnisse von 233.499,- & 227.065,- mit Vorsprung Mischdepot.

Bei “Vermögen vernünftig verbrauchen” auf 313.682,- & 267.523,- mit dem besseren Resultat für den MSCI World, obwohl m.E. alle Parameter identisch sind. Eine Erklärung hierfür könnte ich gut gebrauchen….

Haben Sie eine Erklärung hierfür!?!

Andreas Harms

Vor 11 MonatenHallo Herr Prauser, das erkläre ich Ihnen sehr gerne. Die Rechnungen haben zwei Unterschiede. “Am Modell durchgerechnet” entstand ein paar Monate nach dem ersten Artikel und ist sozusagen eine erweiterte Fassung der darin enthaltenen Rechnung. Dafür habe ich die Daten aktualisiert, der Chart startet drei Monate später und endet auch drei Monate später. Gerade in dem turbulenten Jahr 1998 entstanden dadurch enorm andere Kaufkurse. Außerdem habe ich in der neuen Rechnung die erwähnten 0,3 Prozent Gebühren für die Aktienanlage neu mit eingerechnet, die tauchen in der anderen Geschichte noch nicht auf. Ich finde, dass die ganze Rechnung damit noch realistischer wird. Nun könnte man mir vorhalten, dass ich das schon in der älteren Rechnung auch hätte machen sollen. Dazu muss ich sagen: stimmt, habe ich aber leider nicht. Ich hoffe, Ihnen helfen meine Auskünfte weiter. Viele Grüße, Andreas Harms