Das Internet hat sich nicht nur bei Konsumgütern, sondern längst auch bei Versicherungsprodukten als Recherchequelle etabliert. Zwar steht den Kunden auf der einen Seite mehr Wissen zur Verfügung, jedoch gibt es auf der anderen Seite auch mehr Fragen. Gleichzeitig schließen Verbraucher tatsächlich mehr Versicherungen online ab. Vorrangig sind das bislang die weniger erklärungsbedürftigen Produkte.

Doch auch bei den Berufsunfähigkeitsversicherungen kommt diese Veränderung langsam an, stellen die Teilnehmer unserer im Mai 2020 durchgeführten Umfrage zum Thema Arbeitskraftabsicherung fest. „Anträge sind online ausfüllbar“, die BU-Versicherung sei „stärker digitalisiert“, „ohne technische Unterstützung ist kein Durchkommen durch die erhöhten Angebote etlicher Gesellschaften mit einem ordentlichen Preis-Leistungs-Verhältnis mehr möglich“ und „die Risikoprüfung wird durch die Digitalisierung einfacher“ – so einige Einschätzungen der von uns befragten Makler und Vermittler zum Thema.

„Wir müssen bei BU-Versicherungen wieder mehr in die Verweisbarkeit gehen“

„Wir müssen bei BU-Versicherungen wieder mehr in die Verweisbarkeit gehen“

Die Digitalisierung sorgt in der Berufsunfähigkeitsversicherung laut Meinung unserer Leser also tendenziell für eine Vereinfachung. Verbesserungspotenzial seitens der Versicherer sehen viele Makler dagegen bei der Differenzierung der Berufsbilder. „Der nicht rauchende Akademiker mit Bürotätigkeit wird um einen Euro günstiger, der Handwerker dafür noch teurer“, schildert ein Umfrageteilnehmer die Folgen der zunehmenden Feinjustierung bei den Berufen. Ein anderer meint, dass der „Urbegriff der Versicherung“, also der Schutz im Kollektiv, wieder erfüllt werden müsste. Seiner Erfahrung nach wird die „immer weitere Differenzierung von teilweise 20 oder 35 Berufsgruppen für manche Berufsgruppe unbezahlbar“. Das widerspreche dem Versicherungsgedanken. Wieder ein anderer meint, für Handwerker sollte es „bessere Modelle“ zur Absicherung ihrer Arbeitskraft geben.

Neben der Kritik an der zu detaillierten Berufsgruppeneinteilung würden sich andere „weniger strenge Gesundheitsfragen“ wünschen. „80 Prozent der Interessenten haben Vorerkrankungen“, schreibt ein Makler. Für diese wird es schwierig, sich ohne Ausschlüsse oder zu einem günstigen Preis gegen das Risiko der Berufsunfähigkeit zu versichern. Auch von einer „intransparenten Gesundheitsprüfung“ spricht ein Teilnehmer.

AVBs müssen verständlicher werden

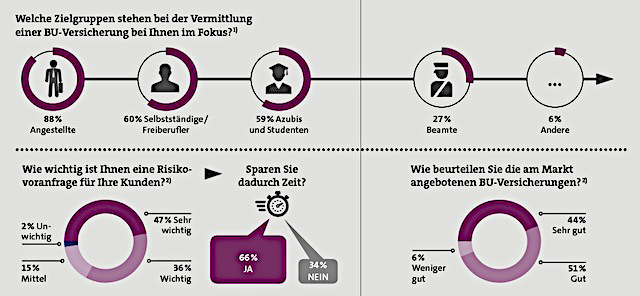

Verbesserungspotenzial sehen die Befragten auch bei den Versicherungsbedingungen. „Verständlicher formulieren“, „Bedingungswerk vereinfachen“ oder „klare Bedingungen, klare Ausschlüsse, Leistungsübersichten liefern“ lauten hier die Hinweise des Vertriebs an die Versicherer. Die Leistungen selbst sollten auch „vereinfachter“ zu beantragen sein, und es sollten „schnellere Leistungen durch klare Bedingungen“ ermöglicht werden, so ein paar weitere Wünsche. Alles in allem beurteilt die große Mehrheit der 124 Teilnehmer der Umfrage die am Markt angebotenen Berufsunfähigkeitsversicherungen aber als „sehr gut“ (44 Prozent) und „gut“ (51 Prozent).

An wen vermitteln unsere Leser vor allem Berufsunfähigkeitsversicherungen? Vor allem Angestellte stehen im Fokus: 88 Prozent der Umfrageteilnehmer konzentrieren sich auf diese Zielgruppe. Selbstständige und Freiberufler, aber auch Auszubildende und Schüler folgen mit 60 beziehungsweise 59 Prozent. Etwas mehr als ein Viertel (27 Prozent) nennt noch die Beamten als BU-Kunden.

An 20- bis 30-Jährige vermitteln unsere Leser am häufigsten

Dabei vermitteln die an der Umfrage teilnehmenden Makler und Vermittler die meisten Berufsunfähigkeitsversicherungen in der Altersgruppe 20 bis 30 Jahre. Mehr als drei Viertel (77 Prozent) geben an, hier „sehr häufig“ oder „häufig“ aktiv zu werden. In der Altersgruppe der 30- bis 40-Jährigen sind es 67 Prozent. Kaum eine Rolle beim Vertrieb von BU-Policen spielen die über 40-Jährigen. 75 Prozent der Umfrageteilnehmer sagen, dass sie Kunden im Alter zwischen 40 und 50 Jahren „selten“ und „sehr selten“ beraten; sogar 80 Prozent meinen das bei den 50- bis 65-Jährigen.

Fast alle Umfrageteilnehmer finden, dass eine Risikovoranfrage vor Abschluss des Vertrags für ihre Kunden wichtig ist, um Infos über die grundsätzliche Versicherbarkeit und mögliche Ausschlüsse und Beitragszuschläge zu erhalten. 83 Prozent meinen, das sei „sehr wichtig“ oder „wichtig“. Weitere 15 Prozent schätzen diese Form der Vorabprüfung immerhin noch als „mittelwichtig” ein. Für die Makler selbst bedeutet die Voranfrage vor allem eine Zeitersparnis. Zwei Drittel geben das an.

Franke und Bornberg kürt die besten Tierhalterhaftpflicht-Policen

beitrag lesen

Die EU-Versicherungen mit den besten Bedingungen

beitrag lesen

Wenn Geld aufs falsche Konto fließt

beitrag lesen

Strom aus der Sonne, oder doch lieber Wärme?

beitrag lesen

Cyberrisiken vorbeugen – welche Rolle der Versicherer spielt

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren