Etwa zwei Drittel aller Versicherungsvermittler in Deutschland beraten ihre Kunden regelmäßig zu indexgebundenen Rentenversicherungen. Damit stellen Indexpolicen „eine sehr beliebte Produktgattung dar“, wie das Institut für Vorsorge und Finanzplanung (IVFP) auf Basis einer Umfrage mitteilte.

Die Policen, die aktuell von 16 Lebensversicherern angeboten werden, treten mit dem Versprechen an, mehr Renditen zu ermöglichen als klassische Rentenversicherungen – ohne, dass sich die Kunden dabei allzu weit ins Risiko wagen müssten. Das Beste aus beiden Welten gewissermaßen.

Im Durchschnitt knapp 5 Prozent

Doch konnten die Indexpolicen-Anbieter ihr Werbeversprechen von attraktiven und zugleich relativ verlässlichen Renditen im vergangenen Jahr einhalten? Eine aktuelle Analyse des IVFP hat sich die Performance der Indexpolicen mal im Detail angeschaut. „Durchschnittlich erzielten Indexpolicen im Jahr 2021 eine Rendite von knapp 5 Prozent. In der Spitze wurden sogar mehr als 10 Prozent erreicht“, teilten die Analysten des IVFP Anfang Februar mit.

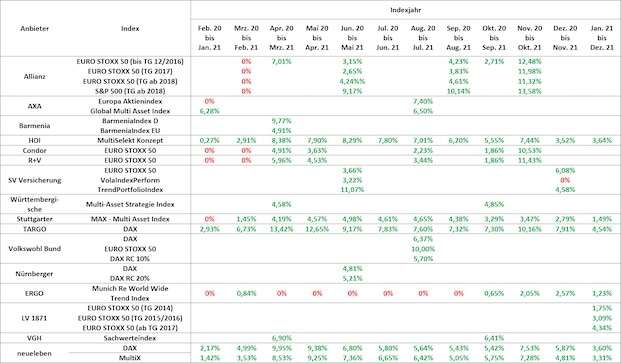

So viel Rendite schafften Indexpolicen

Marktumfeld setzt Indexpolicen massiv unter Druck

So viel Rendite schafften Indexpolicen

Marktumfeld setzt Indexpolicen massiv unter Druck

Doch der Reihe nach: Als die Corona-Krise im Börsen-Jahr 2020 am Horizont aufzog, kam es im Februar/März 2020 zum Crash – zwar erholten sich die Kurse nach diesem Schock wieder, doch es half nichts: Viele Indexpolicen-Kunden mussten 2020 auf Renditegutschriften verzichten. Ganz anders ein Jahr später: Ende 2021 erreichte der DAX einen neuen Höchststand mit über 16.000 Punkten. „Davon profitierten auch viele Kunden von Indexpolicen und erzielten überdurchschnittlich hohe Gutschriften aus der Indexpartizipation“, fassen die Analysten des IVFP zusammen. Lediglich Indexjahre, die im ersten Quartal 2021 endeten, hätten demnach kaum Gutschriften aus der Indexpartizipation erzielt, da bei der Ermittlung der Indexrendite der „Corona-Crash“ von März 2020 mit eingeflossen sei.

Der Index ist ausschlaggebend, weniger das Cap-Verfahren

Durchschnittlich erzielten Indexpolicen im Jahr 2021 also, wie eingangs erwähnt, eine Rendite von knapp 5 Prozent und in der Spitze sogar mehr als 10 Prozent, wenn gleich eher selten. „Dabei spielte es im vergangenen Jahr kaum eine Rolle, ob das Indexmodell auf dem Cap-Verfahren oder einer Partizipationsquote basiert“, betonen die Studienautoren. Vielmehr sei der Index selbst ausschlaggebend, ob Top-Renditen von mehr als 10 Prozent erzielt wurden.

Um es konkret zu machen: Indexmodelle mit reinen Aktienindizes erzielten mit Durchschnittsrenditen von 5,6 Prozent meist eine höhere Performance als Modelle mit einem Multi-Asset-Index, die im Schnitt 2,8 Prozent abwarfen (siehe Grafik).

„Nullrunden“ gehören dazu

Schaut man sich die Renditen beziehungsweise Nicht-Renditen im Detail an, so zeigt sich dass für Kunden eine sogenannte „Nullrunde“ der Normalfall ist: Bezogen auf alle bisherigen Indexjahre über alle Anbieter hinweg macht die IVFP-Analyse deutlich, dass in etwa 50 Prozent aller Fälle eine solche erzielt wurde, das heißt der Kunde bekam keine Gutschrift aus der Indexbeteiligung. „In den übrigen Fällen wurden meist Renditen zwischen 0 und 8 Prozent erzielt“, berichten die Autoren. Und nur in sehr wenigen Fällen – circa 6 Prozent – gab es Indexjahre mit einer Performance oberhalb von 10 Prozent.

Grundsätzlich kommt die Analyse zu dem Schluss, dass Cap-Modelle im Vergleich zu Indexmodellen mit einer Partizipationsquote (Quoten-Modell) häufiger zu „Nullrunden“ führten. Dafür seien diese im Gegenzug in der Lage, in guten Börsenjahren höhere Renditen zu erzielen.

Niedrigzinsen gehen nicht an Indexpolicen vorbei

Zugleich betonen die IVFP-Autoren, dass das Niedrigzinsumfeld auch den Indexpolicen zu schaffen mache, denn die Überschussbeteiligung der Versicherer spiele nach wie vor die entscheidende Rolle für die Renditechancen dieser Produktgattung. Zudem weist das Institut darauf hin, dass einige Anbieter ihre Indextarife jüngst wieder überarbeitet hätten. Im Vordergrund habe dabei das Thema Nachhaltigkeit gestanden. So hätten die Anbieter Axa, Barmenia, die SV-Versicherung, die Stuttgarter, der Volkswohl Bund und die Württembergische ihre Indexauswahl um nachhaltige Indizes ergänzt.

Zudem habe die Axa das Indexmodell für den Cap-basierten Europa Aktienindex verändert. Neben einem monatlichen Cap gibt es jetzt einen monatlichen sogenannten Floor. „Dies bedeutet, dass bei der Ermittlung der maßgeblichen Indexrendite monatliche Renditen nach oben und nach unten beschränkt sind“, wie die Analysten erklären. Das habe den Vorteil, „dass sehr schlechte Monate nicht mehr vollständig in die Rendite einfließen, sondern eben nur beschränkt auf zum Beispiel minus 1,5 Prozent“. Im Gegenzug dafür sei der Cap etwas geringer.

Eine ausführliche Erklärung der Funktionsweise von Indexpolicen sowie die Indexrenditen der vergangenen Jahr stellt das IVFP hier zur Verfügung.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren