Ein kurzer unachtsamer Moment, und schon steht die Küche in Flammen. So erging es einer Frau, die Öl auf einem Gasherd erhitzte und nur kurz zur Toilette wollte. Die Folge: ein Schaden in Höhe von etwa 133.000 Euro. „Bekomme ich von meiner Versicherung wieder“, so der Irrglaube der Dame. Der Anbieter zahlte 90.000 Euro, mehr aber nicht. Der Grund: grob fahrlässiges Verhalten der Frau.

„Der Verzicht auf den Einwand der groben Fahrlässigkeit ist Pflicht in der Hausratversicherung“, sagt daher Versicherungsmakler Hubert Gierhartz. Fehlt er, kann das existenzielle Folgen für den Versicherten haben – und mögliche Haftungsprobleme für Makler.

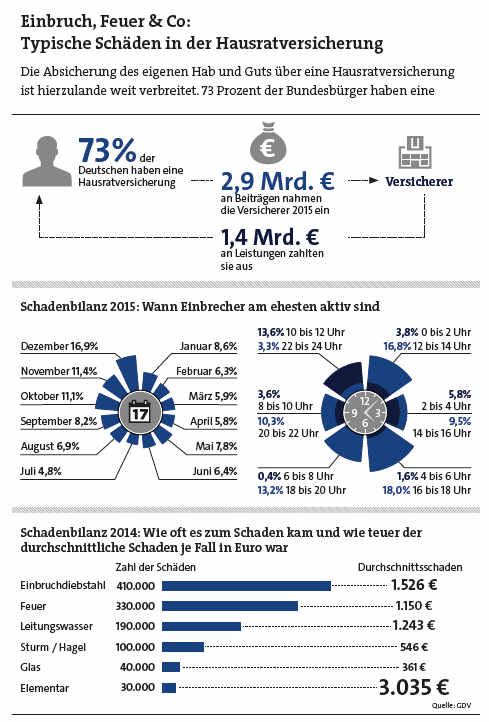

Das Problem: Sehr viele Menschen in Deutschland haben zwar eine Hausratversicherung, die Möbel, Kleidung, Schmuck & Co. bei Schäden durch Feuer, Einbruchdiebstahl, Vandalismus, Leitungswasser, Sturm oder Hagel abdeckt. Dieser Schutz ist aber oft veraltet: „Hausratversicherungen werden häufig bereits in jungen Jahren beim Einzug in eine Wohnung oder in ein Haus abgeschlossen und dann oft nie wieder überprüft“, sagt Timo Suchert, Gruppenleiter Produktmanagement SHU bei der VHV. Leistungen wie der Verzicht auf die Einrede der groben Fahrlässigkeit, der heute in guten Tarifen mit drin ist, fehlen dann bei den alten Verträgen.

Aber auch wenn der Schutz enthalten ist, müssen Makler aufpassen. In Basistarifen ist der Schutz oft begrenzt, etwa auf 10.000 Euro. Besser ist es, wenn der Versicherer bis zur Höhe der Versicherungssumme auf die Einrede bei grober Fahrlässigkeit verzichtet. „In jüngsten Tarifen gilt das vereinzelt sogar für die grob fahrlässige Verletzung von Sicherheitsvorschriften“, sagt Michael Böhler, Senior Produktmanager bei Janitos. „Damit wären dann zum Beispiel auch Leitungswasserschäden infolge von Frost versichert, obwohl der Versicherungsnehmer auf eine ausreichende Beheizung der Wohnung bei Abwesenheit verzichtete.“

Elementarschadenabsicherung ist ein Muss

Ein weiterer Schutz, der in alten Policen oft fehlt, ist die Absicherung von Elementarschäden, weiß Hans-Gerd Coenen, Abteilungsdirektor Vertrieb des BGV/Badische Versicherungen: „Diese Deckung schützt unter anderem vor Schäden durch Überschwemmung, Rückstau, Erdrutsch – aber auch Erdbeben. Angesichts des Klimawandels und der damit verbundenen Unwetter, die an Intensität und Häufigkeit immer mehr zunehmen, ist sie aus meiner Sicht ein Muss.“

Denn Gebäude könnten getrocknet werden, so der Experte, „die Einrichtung ist nach einer Überschwemmung aber oft nur noch Sperrmüll“. Hierbei müssen Makler aber auf mögliche Selbstbehalte achten. Manche Versicherer arbeiten ganz ohne Selbstbeteiligung des Kunden, andere deckeln ihn etwa auf 1.000 Euro je Schadenfall oder auf 10 Prozent des Schadens.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren