und Johannes Heesters in „Otto – Der Film“ von 1985: Heesters könnte als Beispiel für die Bedeutung lebenslanger Renten gelten. Er wurde 108 Jahre alt")

Dass die beiden Branchenverbände derart zusammenrasseln, kommt nicht alle Tage vor. Doch diesmal ist genau das geschehen. Den Anstoß liefert der Investmentverband BVI mittels einer Studie. Darin hat er ausrechnen lassen, wie lange ein Vermögen reicht, wenn man es sich in regelmäßigen Beträgen auszahlen lässt.

Dafür geht er von einigen Annahmen aus: Das Geld liegt die ganze Zeit in einem Mischdepot aus 70 Prozent Bundesanleihen und 30 Prozent Aktien aus dem deutschen Leitindex Dax. Die Wertentwicklung soll 4,4 Prozent nach Kosten betragen, und die monatliche Rente soll der Garantierente aus einem Riester-Vertrag mit selbem Volumen entsprechen. Die Rentner sind 1958 geboren und leben so lange, wie es die Sterbetafeln des Statistischen Bundesamts (Destatis) für 2022 nahelegen. Ergebnis: Bei 95,7 Prozent der Menschen reicht das Geld ein Leben lang.

Nun gehört es ja zu den Paradedisziplinen der Versicherungsbranche, lebenslange Renten zu zahlen. Weshalb sie sich direkt herausgefordert fühlte, etwas zu entgegnen. Der Gesamtverband der Versicherer (GDV) bezeichnete die Studie als Mogelpackung. Verbandspräsident Norbert Rollinger sagte: „Grundsätzlich sind die BVI-Berechnungen äußerst problematisch, weil sie auf sehr optimistischen, zum Teil auch falschen Annahmen bezüglich der Sterblichkeit sowie des Kapitalmarktes beruhen.“

Die Kurzfassung der Vorwürfe: Die angesetzten Renditen sind zu hoch, die ausgezahlte Rente ist zu niedrig (die Überschüsse fehlen), die Menschen leben länger als angenommen, weil der künftige medizinische Fortschritt nicht beachtet wird. Und überhaupt führe schon der Begriff „Fondsrente“ in die Irre, denn es sei nur ein Auszahlplan. Unter einer Altersrente versteht man beim GDV einen monatlich ausgezahlten Betrag bis ans Lebensende (beim Duden übrigens nicht).

Ohne die Details an dieser Stelle zu breit auszuwalzen: Der Knatsch um die Studie markiert das Spannungsfeld bei der Frage, was man im Alter mit angespartem Geld anfängt. Lässt man es lebenslang von einem Versicherer verrenten? Oder beaufsichtigt man es selbst und lässt sich regelmäßig was auszahlen? Gleich zu Beginn der Rente ein schöner Schluck aus der Pulle, sozusagen. Leben ist doch kurz, oder?

Beide Modelle haben Vor- und Nachteile: Die Renten der Versicherer laufen zwar lebenslang und sicher. Sie liegen aber auch niedrig, was dem Langlebigkeitsrisiko Rechnung trägt. Doch zu Beginn der Rente kann das ärgerlich sein, wenn die Knochen noch gut mitspielen und man was erleben will.

Im Gegensatz dazu kann man bei einem Auszahlplan das Geld selbst anlegen und damit deutlich höhere Renditen erreichen. Und man kann selbst bestimmen, wie viel Geld man jeden Monat möchte und damit die Einnahmenseite hochziehen. Dabei läuft man allerdings Gefahr, zu viel zu entnehmen. Während bei lebenslangen Renten in einer Art Solidarprinzip die früher Sterbenden die Renten der länger Lebenden bezahlen, gibt es dieses Prinzip bei Auszahlplänen nicht. Dort bekommt jeder das, was er eingezahlt hat, plus Wertentwicklung. Wenn das Geld alle ist, dann ist es alle, und die Rente endet. Am Ende hängt alles am Todesdatum, und das ist leider erst bekannt, wenn es gekommen ist. Deshalb lässt sich die Frage, welche Variante die bessere ist, im Vorfeld nicht klären.

Sie dürfte sich jedoch irgendwann wieder zuspitzen. Denn die vorerst in der Warteschleife gelandete Reform der deutschen Altersvorsorge sah vor, dass Altersvorsorgedepots ihre Guthaben nicht mehr zwangsläufig verrenten müssen, sondern auch Auszahlpläne möglich sind. Wahrscheinlich mit einem zentralen Zielalter von 85 Jahren.

Es ist völlig klar, dass das Geld dann nicht für alle Rentner gleichermaßen reicht. Zuletzt meldete Destatis eine Lebenserwartung für heute geborene Mädchen von 83,3 Jahren und für Jungen von 78,6 Jahren. Viele Menschen werden nicht so alt, aber andere werden deutlich älter. Weshalb man das Ganze ja auch Durchschnitt nennt.

Seite 2: „Kein Zweifel, dass Fondsentnahmepläne sinnvolle Produkte sind“

Laut GDV werden 50 Prozent der Männer und zwei Drittel aller Frauen älter als 85 Jahre.

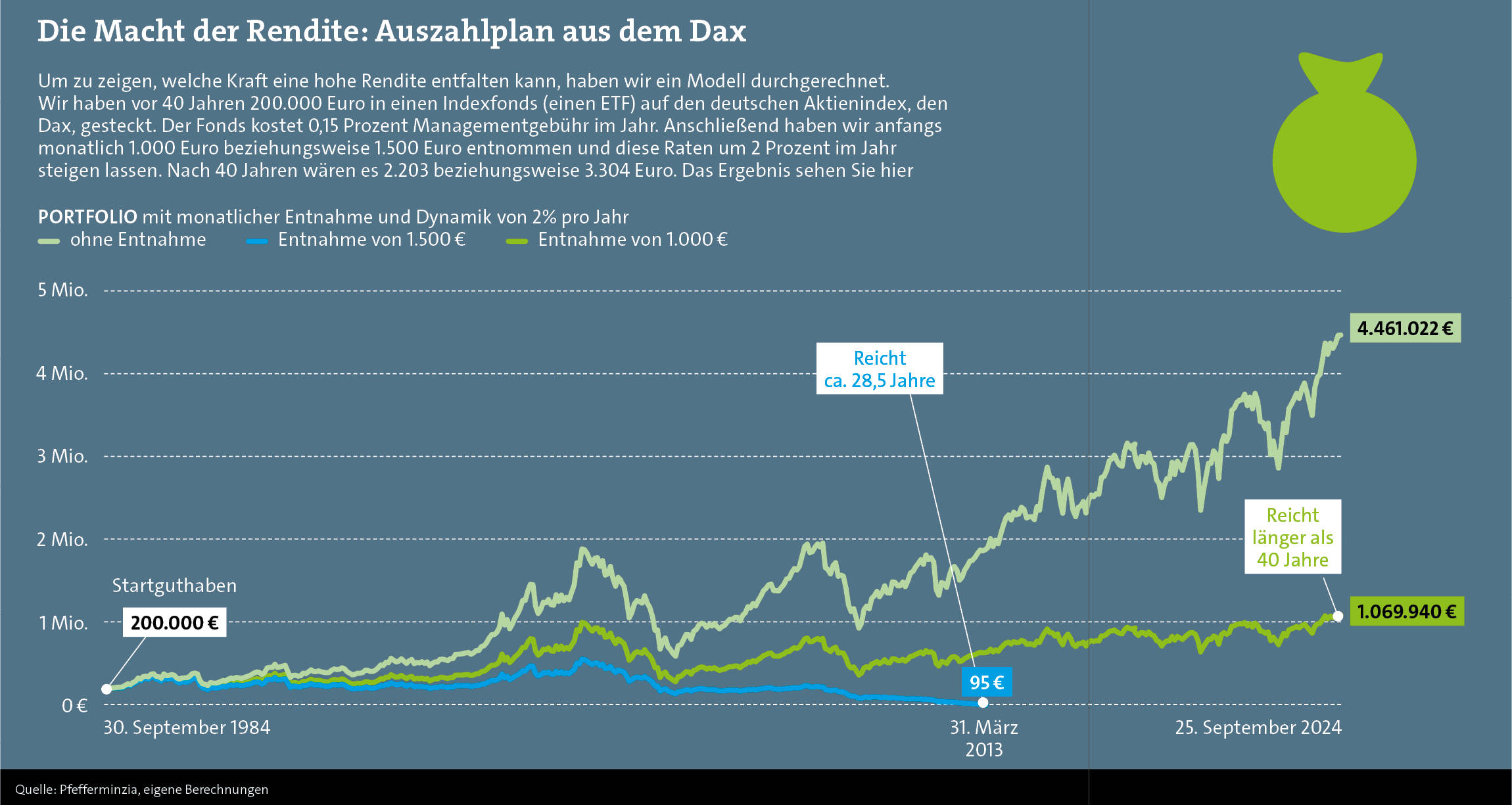

Doch unser extremes Rechenbeispiel zeigt, wie es auch laufen kann. Und wie viel eine knackige Rendite ausmacht, ganz ohne Spekulation, einfach nur mit ruhiger Hand. Denn in dem Beispiel haben wir etwas simuliert: Wir haben vor 40 Jahren 200.000 Euro in einen Indexfonds, einen ETF, auf den Dax gepackt. Der ETF kostet 0,15 Prozent Gebühren pro Jahr, die wir in der Rechnung berücksichtigen.

Einzige Mängel an dieser rückwirkenden Simulation: Sie ist rückwirkend und damit nicht identisch wiederholbar (was somit etwas Vertrauen in die Zukunft erfordert), und damals gab es noch keine ETFs auf den Dax. Trotzdem: Wenn man monatlich 1.000 Euro entnommen hätte, und das sogar noch um jährlich 2 Prozent gestiegen wäre, betrüge das Restguthaben heute 1.070.000 Euro. Ein damals 67-Jähriger wäre heute also 107 Jahre alt und Millionär, trotz eines Auszahlplans, der anfangs einem Rentenfaktor von 50 entspricht.

Die Rechnung ist echt und nicht geglättet, allerdings auch etwas glücklich: Der erste Aktien-Crash kommt erst nach drei Jahren (Schwarzer Montag, 1987), der zweite nach sechs Jahren (Kuwait-Krise, 1990), und es gibt jahrzehntelang mit nur wenigen Jahren Pause Rückenwind durch sinkende Zinsen. Aber sie zeigt sehr wohl, dass sogar mit nur deutschen Aktien, einer angemessenen Entnahmesumme und nicht allzu viel Pech eine lebenslange Rente machbar ist.

Branchenspezialisten wie der Aktuar Jochen Ruß, Geschäftsführer des Instituts für Finanz- und Aktuarwissenschaften, sehen deshalb die Lösung in der Mitte. So schreibt er im Karrierenetzwerk Linkedin über die BVI-Studie: „Trotz der notwendigen Kritik an dieser für die Lobby-Arbeit optimierten Studie gibt es keinen Zweifel, dass Fondsentnahmepläne sinnvolle Produkte sind. Auch in der Altersvorsorge beziehungsweise der Ruhestandsplanung.“ Aber eben nicht, um lebenslange Grundbedürfnisse oder den gewünschten Lebensstandard zu finanzieren.

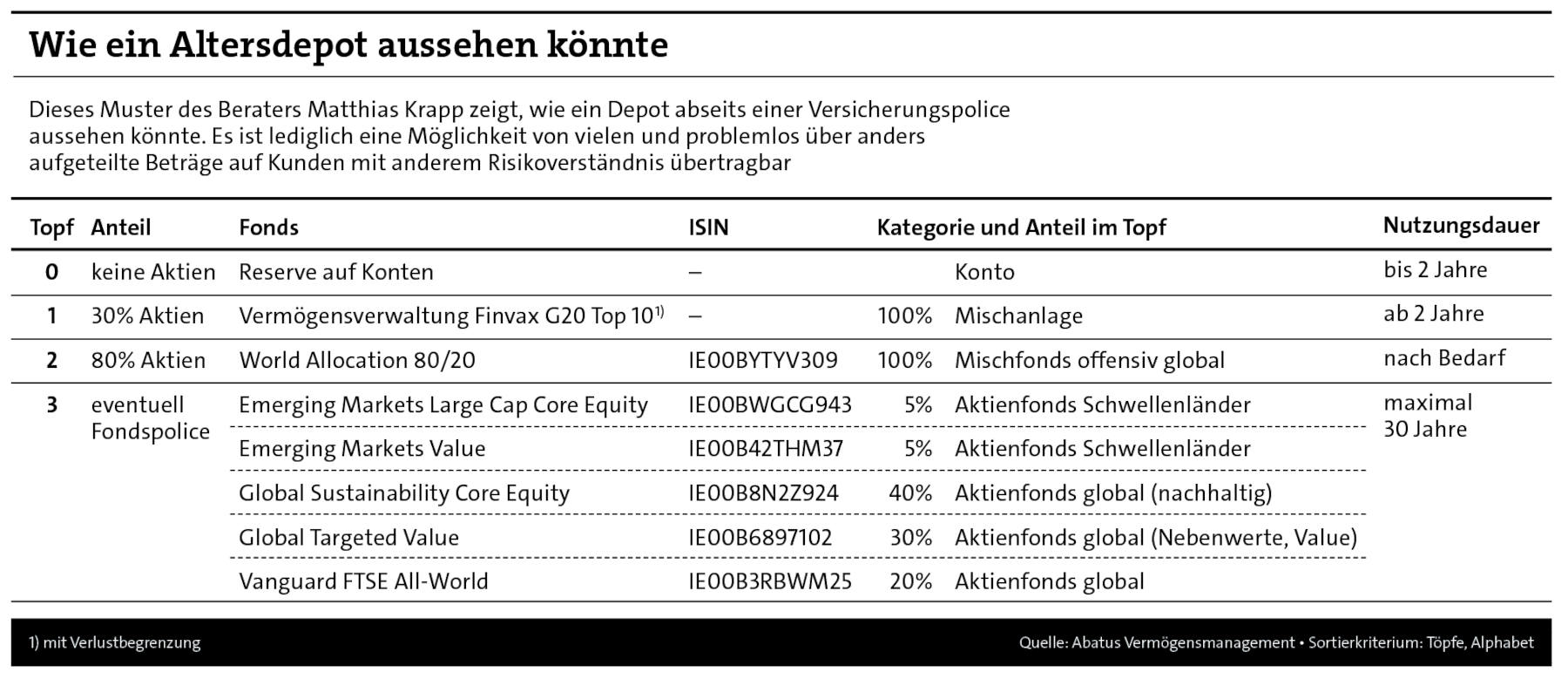

Solche Kunden berät beispielsweise Matthias Krapp, Geschäftsführer der Abatus Vermögensmanagement in Dinklage. „Sie haben so gut ausgesorgt, dass das Langlebigkeitsrisiko bei ihnen nicht vorhanden ist. Sie brauchen deshalb keine lebenslange Rente, sondern regelmäßige oder flexible Zuschüsse.“

Seite 3: 53 Jahre laufender Auszahlplan

Berater wie er legen das benötigte Guthaben nicht komplett in eine einzige Anlage, sondern verteilen es auf Töpfe. Der Kerngedanke dahinter lautet, dass man das Geld ja gar nicht komplett sofort braucht, sondern scheibchenweise. Deshalb kann man einen großen Teil problemlos längerfristig und höherrentabel anlegen, um erst später darauf zuzugreifen.

Was das bringt, hat der Ruhestandsplaner Mario Strehl in einem vereinfachten Beispiel ausgerechnet. Zwar zeigt auch er sich als Freund lebenslanger Renten, aber er kombiniert sie gern mit Auszahlplänen: „Die Antwort liegt nun mal in der Mitte“, sagt auch er. Seine Rechnung: Legt jemand 200.000 Euro komplett zu einem jährlichen Zinssatz von 2,5 Prozent an und entnimmt monatlich 600 Euro, dann reicht das Geld 40 Jahre und 7 Monate lang. Ein 67er-Rentner wäre dann 107 Jahre alt geworden, und die insgesamt ausgezahlte Summe betrüge 292.200 Euro.

Wie Strehl auf die 600 Euro kommt? Bei einem Rentenfaktor von 30 (üblich waren 2023 eher 26) würde ein Versicherer bei 200.000 Euro Anfangsguthaben diese Summe monatlich zahlen.

Doch nun die Teilung: Strehl packt nur 125.000 Euro in die Zinsanlage und den Rest in ein Wertpapierdepot mit einer – durchaus vorsichtig – angenommenen Rendite von 5 Prozent. Die Zinsanlage wäre nach 21 Jahren und 8 Monaten aufgebraucht. Bis dahin wären aus den 75.000 restlichen Euro knapp 167.000 Euro geworden. Und die wiederum würden bei 600 Euro im Monat weitere 31 Jahre und 4 Monate reichen. Macht insgesamt 53 Jahre – der Rentner wäre dann 120 Jahre alt. Das ist doch mal ein Wort.

Matthias Krapp nutzt noch mehr Töpfe, derzeit sind es vier (siehe Tabelle). Ihre Kursrisiken und damit ihre Aktienanteile richten sich danach aus, wie langfristig sie angedacht sind. Das Geld aus Topf 0 ist für den sofortigen Verzehr und somit ganz ohne Aktien einfach auf Konten gelagert. Topf 3 hingegen hat einigen Schmackes und kommt ohne Anleihen aus, wenn der Anlagehorizont größer als zwölf Jahre ist, sodass er in Ruhe arbeiten und der Anleger Schwankungen aussitzen kann. Sind Beträge definitiv über zwölf Jahre lang übrig, packt Krapp sie in Fondspolicen, um Steuern zu sparen. Dabei bevorzugt er Netto-Policen des Anbieters Mylife, weil für ihn dort Fondsangebot, Preis-Leistung und Rundum-Paket am besten passen.

Zurück zum Anfang: Es mag sein, dass der BVI in seiner Studie nicht alles richtig angepackt hat. Gleichwohl war es sinnvoll, überhaupt einmal in diese Richtung zu denken. Es führt nicht zum Ziel, Auszahlpläne zu dämonisieren, wie es mancher gern tut. Wenn man ihnen mit dem nötigen Respekt begegnet, können sie wunderbar funktionieren und ausreichend hohe Endalter erreichen. Das ist auch das, was Jochen Ruß in seinem Linkedin-Kommentar meint. Und er plädiert für noch etwas: „Auch bei der Finanzierung lebenslanger Grundbedürfnisse und des lebenslang gewünschten Lebensstandards sollten renditestarke Fonds in Zukunft unbedingt eine größere Rolle spielen als bisher“, so der Mathematiker. Das sei in Rentenversicherungen möglich, in denen das Geld auch in der Rentenphase noch in Fonds liegt.

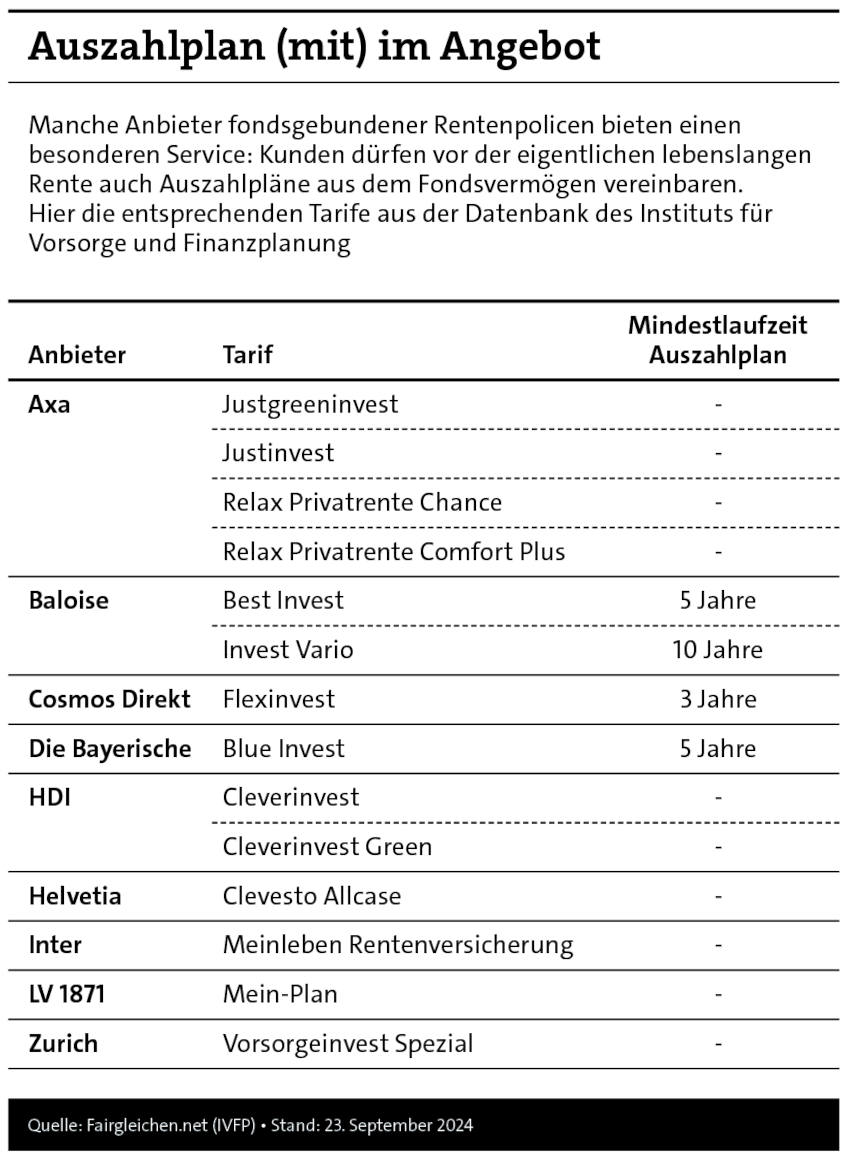

Die Zahl solcher Tarife steigt jedenfalls, und manche Versicherer bieten sogar als – absolut sinnvolle – Zusatzoption reine Auszahlpläne an. Das Geld bleibt dann in Investmentfonds liegen, und die Kunden können bestimmen, wie viel sie regelmäßig entnehmen wollen. Erst wenn sie das beenden und in die offizielle Rentenphase wechseln, rechnet der Versicherer nach und bestimmt die lebenslange Rente. Dann freilich mit eventuell geschrumpftem Fondsvermögen, aber auch durch die kürzere Restlaufzeit erhöhtem Rentenfaktor. Was sich beides in der Rentenhöhe niederschlägt.

Die Tabelle zeigt, welche Tarife mit Auszahlplan-Option die Datenbank des Instituts für Vorsorge und Finanzplanung (IFVP) enthält. Das Prinzip ist immer ähnlich, die Feinheiten unterscheiden sich. So verlangen manche Anbieter, dass der Auszahlplan mindestens eine bestimmte Zeit läuft. Anderen ist es egal. Bei manchen endet die Fondsphase spätestens mit 90 Jahren, und das Restvermögen wandert ins Sicherungsvermögen (LV 1871). Bei anderen kommt dieser Pflichtwechsel früher, im Tarif Blue Invest der Bayerischen oder bei Clevesto Allcase der Helvetia zum Beispiel beim magischen Alter von 85 Jahren. Auch die angebotenen Fondspaletten unterscheiden sich voneinander – wie in dieser Materie üblich.

Man muss diese Optionen nicht nutzen, die lebenslange Rente winkt in jedem dieser Tarife. Aber sie bieten eine lukrative zusätzliche Möglichkeit, den Ruhestand finanziell etwas aufzumöbeln.