Ach ja, diese Sicherheit. Sehr wichtig, gar keine Frage. Gerade wenn die Rentenphase angebrochen ist und man das hart zur Seite gelegte Geld geruhsam verbrauchen will. Nur liegt der Begriff „Sicherheit“ immer auch ein Stück weit im Auge des Betrachters.

So mögen es zwar nicht wenige Menschen, wenn ihre Verträge in reinen Zahlen von vornherein feststehen. Doch selbst wenn der Zins über die gesamte Laufzeit in Beton gegossen und alles sauber durchkalkuliert ist – steht trotzdem nicht fest, was das Vermögen zum Renteneintritt wert ist. Denn die große Unbekannte, die Inflation, lässt sich eben nicht vorhersagen und schon gar nicht steuern.

Aktien und Aktienfonds im Inflations-Check

Wie lange eine halbe Million in der Altersvorsorge reicht

Wie hohe Inflation die Altersvorsorge ausbremst

Aktien und Aktienfonds im Inflations-Check

Wie lange eine halbe Million in der Altersvorsorge reicht

Wie hohe Inflation die Altersvorsorge ausbremst

Also muss man sich durchaus mal die Frage stellen, warum nach Rentenbeginn plötzlich nur noch mit Zins und Garantien gearbeitet werden soll. Eben. Warum nicht den Schwung der Aktienmärkte zumindest zum Teil mitnehmen, wie es manche neuartigen Produkte bereits anbieten? Einige sind sogar so verwegen, dass sie über einige Jahre einen echten Auszahlplan anbieten. Sie verkaufen also jeden Monat für einen festen oder steigenden Betrag Aktienfondsanteile. So ganz ohne Garantie oder versicherungstechnischer Rechnerei. Einfach nur rausnehmen und fertig. Einige von ihnen stellen wir hier vor.

Gar keine Frage – in solchen Fällen besteht das theoretische Risiko, dass das Geld zu früh verbraucht ist und der Versicherer eben nicht ein (zu) langes Leben absichert. Aber ist das Risiko wirklich so groß? Schließlich kann man Crashs aussitzen, das Leben läuft ja im Idealfall noch lange genug.

Natürlich können wir nicht in die Zukunft schauen. Aber wir rechnen einmal genau durch, wie so ein Auszahlplan in der Vergangenheit gelaufen wäre. Dabei wählen wir einen Zeitraum, der gleich mal mit mehreren Crashs beginnt: 25 Jahre. Gleich im Sommer 1998 ging es kurz und knackig an den Aktienmärkten bergab. Ab 2000 schließlich folgte der drei Jahre dauernde Salami-Crash nachdem die Hightech-Spekulationsblase geplatzt war. Schönfärberei kann uns damit wirklich niemand vorwerfen.

Es handelt sich um ein Rechenmodell mit folgenden Annahmen:

- Der Zeitraum beträgt 25 Jahre ab Mai 1998

- Das Startguthaben beträgt 500.000 Euro

- Das Aktieninvestment bildet den Index MSCI World nach, in Euro und inklusive Dividenden abzüglich Quellensteuer (Net-Return-Index). Der Index enthält zwischen 1.500 und 2.000 Aktien aus 23 Ländern

- Das Aktieninvestment läuft über einen Indexfonds (ETF) auf den MSCI World. Der kostet eine pauschale Managementgebühr von 0,3 Prozent pro Jahr. Wobei das noch hoch angesetzt ist, die meisten ETFs auf diesen Index sind billiger

- Die parallel genutzte Festzinsanlage hat einen konstanten Zinssatz von 3,0 Prozent im Jahr

- Der entnommene Betrag beginnt bei 1.500 Euro und unterliegt einer Dynamik von 3 Prozent pro Jahr, um die Inflation einigermaßen auszugleichen

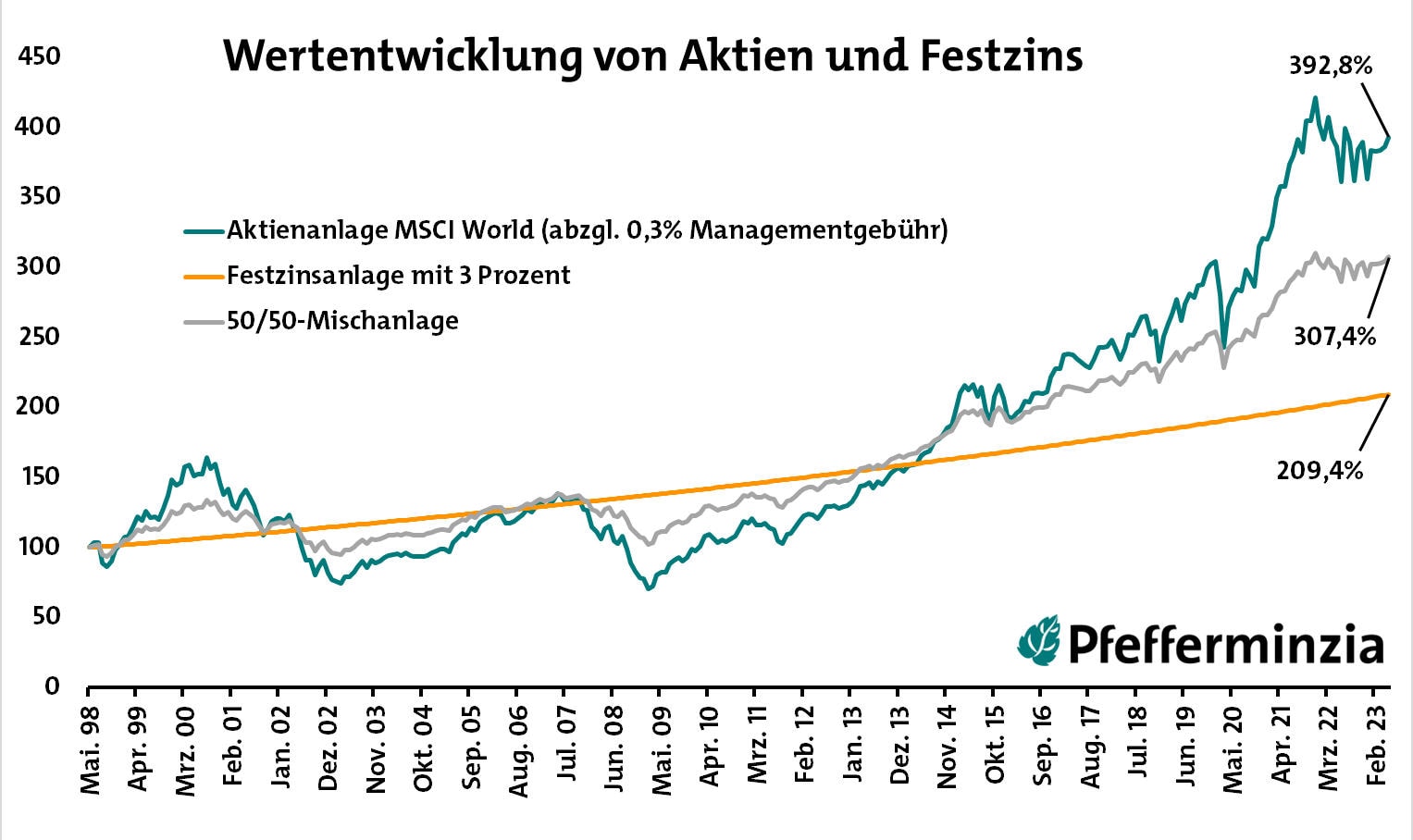

Somit starten wir mit der ersten Grafik, um überhaupt erst einmal herauszufinden, worüber wir reden. Sie zeigt die Aktienanlage nach den erwähnten Gebühren, die Zinsanlage und eine 50-50-Mischung aus beiden.

Es ist gut zu erkennen, wie die Aktien gleich zu Beginn ganz kurz unter Wasser geraten, sich dann aber im Laufe der Jahre sehr gut entwickeln. Die Gesamtrendite beträgt im Durchschnitt 5,63 Prozent. Womit noch einmal zusätzlich zu sehen ist, dass wir uns auf eher vorsichtigem Gebiet bewegen.

Es ist jedoch auch schon sehr gut zu sehen, wie viel ruhiger schon eine simple Mischung aus Festzins und Aktien verläuft. Natürlich kommt am Ende dafür auch weniger heraus, das ist das Naturgesetz an den Finanzmärkten: weniger Risiko, weniger Rendite. Doch warten Sie mal ab! Die Geschichte hat eine Pointe.

Seite 2: Eine wichtige Erkenntnis

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

F. Peters

Vor 2 JahrenMega! Sehr interessant und sehr wertvoll für die Beratung. Danke!

1 Kommentare

- anmelden

- registrieren

kommentierenF. Peters

Vor 2 JahrenMega! Sehr interessant und sehr wertvoll für die Beratung. Danke!