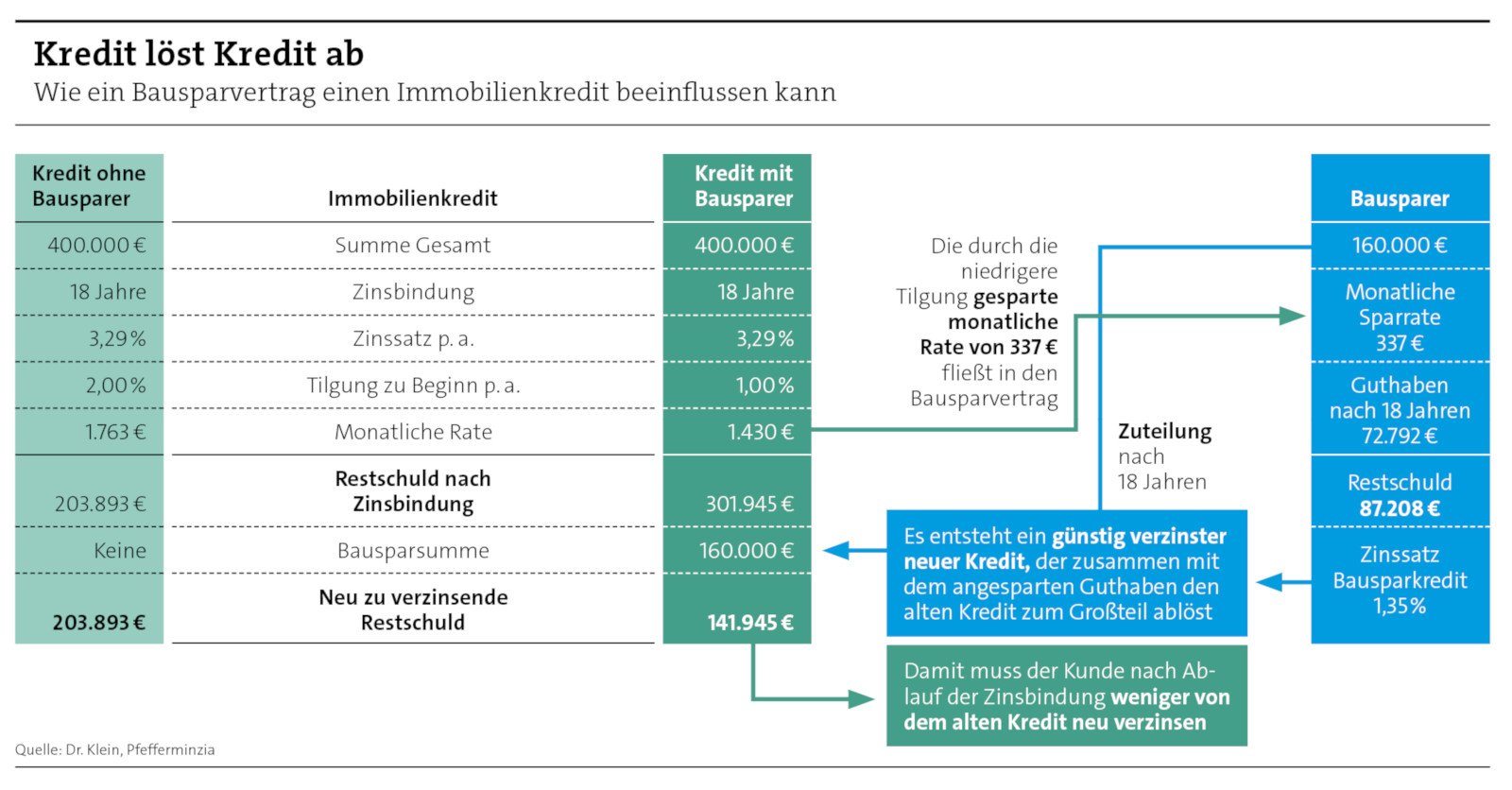

Damit stellt sich die Frage, ob es das Opfer wert ist, nur um sich einen günstigen Kredit zu besorgen. Das kann nur jeder für sich selbst entscheiden, muss aber auch nachrechnen. Über 200 Tarifvarianten hat die Stiftung Warentest jüngst gezählt, die Materie gilt generell als beratungsintensiv. Aber um sie ein bisschen aus dem luftleeren Raum zu holen, hier eine vereinfachte Rechnung: Wer sieben Jahre lang 200 Euro im Monat spart, sammelt 16.800 Euro an. In der Realität ist es weniger, weil noch die Abschlussgebühr von bis zu 1,6 Prozent abgeht und bislang sogar noch Kontogebühren. Dafür kommt eine ähnliche Summe als Kredit hinzu, und man bekommt insgesamt rund 33.000 Euro ausgezahlt. Allerdings muss man danach den Kreditteil in Höhe von über 16.000 Euro abstottern, und zwar mit der erwähnten erhöhten Rate.

Packt man das monatliche Geld hingegen in einen Aktienfonds, und liefert der eine Rendite von 7 Prozent, ergibt das nach sieben Jahren rund 22.000 Euro – ohne Kredit. Wenn man dann unverändert weiter spart, hat man die 33.000 Euro nach nicht einmal zehn Jahren beisammen. Aber hier wiederum nur, wenn die Rendite tatsächlich bei 7 Prozent landet. Das ist aber bei einem Aktienfonds alles andere als klar (eine detaillierte Rechnung dazu finden Sie hier).

Beim Bausparer stehen hingegen alle Werte von vornherein komplett fest, was wohl sein größter Vorteil ist. „Der Bausparvertrag ist ganz, ganz konservativ“, sagt auch Christian Andreas. Seiner Meinung nach war er auch nie tot, obwohl das zwischenzeitlich nicht wenige behauptet haben. Er ist einfach nur sehr antizyklisch. Anfang der Nullerjahre, als am Aktienmarkt die Hightech-Blase platzte, oder in der Finanzkrise 2008 und 2009, auch wenn die Zahl der Verträge trotzdem sank, die Bausparsummen zogen in solchen Krisen kräftig an. Und jetzt eben wieder.

„Auf dem Campingplatz kann eine Menge passieren“

beitrag lesen

Deutsche unterschätzen Eigenanteil für Pflegeplätze

beitrag lesen

Mittelständler schlecht auf Krisen vorbereitet

beitrag lesen

Steuerzuschüsse für Pflegeversicherung? Das wird teuer!

beitrag lesen

Neue PKV der Allianz: Verbessert auf allen Ebenen

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Eurone

Vor 1 JahrDie Gesamtdarlehensrestschuld nach 18 Jahren liegt dann beim BSV-Modell aber bei T€ 229 (Annuitätendarlen T€ 204) und die nach 18 Jahren fällige Gesamt-Monatsrate inkl. BSV-Darlehen wäre ja auch noch interessant im Vergleich zum Annitätendarlehen, gell.

Andreas Harms

Vor 1 JahrSo ist es. Wobei in dieser Rechnung der Schwerpunkt darauf lag, wie viel neu zu verzinsen ist. Denn der Bausparer soll ja ausdrücklich das Zinsrisiko senken. Gleichwohl sind auch Ihre Fragen wichtig und einen Gedanken wert, ganz klar. Viele Grüße, Andreas Harms

2 Kommentare

- anmelden

- registrieren

kommentierenEurone

Vor 1 JahrDie Gesamtdarlehensrestschuld nach 18 Jahren liegt dann beim BSV-Modell aber bei T€ 229 (Annuitätendarlen T€ 204) und die nach 18 Jahren fällige Gesamt-Monatsrate inkl. BSV-Darlehen wäre ja auch noch interessant im Vergleich zum Annitätendarlehen, gell.

Andreas Harms

Vor 1 JahrSo ist es. Wobei in dieser Rechnung der Schwerpunkt darauf lag, wie viel neu zu verzinsen ist. Denn der Bausparer soll ja ausdrücklich das Zinsrisiko senken. Gleichwohl sind auch Ihre Fragen wichtig und einen Gedanken wert, ganz klar. Viele Grüße, Andreas Harms