Man könnte Mario Draghi die Schuld geben. Im Juli 2012 kündigt er als Chef der Europäischen Zentralbank (EZB) vollmundig an, den Euro zu retten – egal was es kostet. Damit schickt er die in der Eurozone ohnehin schon stark gesunkenen Renditen an den Anleihemärkten noch einmal so richtig in den Keller. Er senkt den Leitzins mehrmals und kauft Staatsanleihen – und lässt über eine altehrwürdige deutsche Institution eine sehr harte Zeit hereinbrechen: den Bausparvertrag.

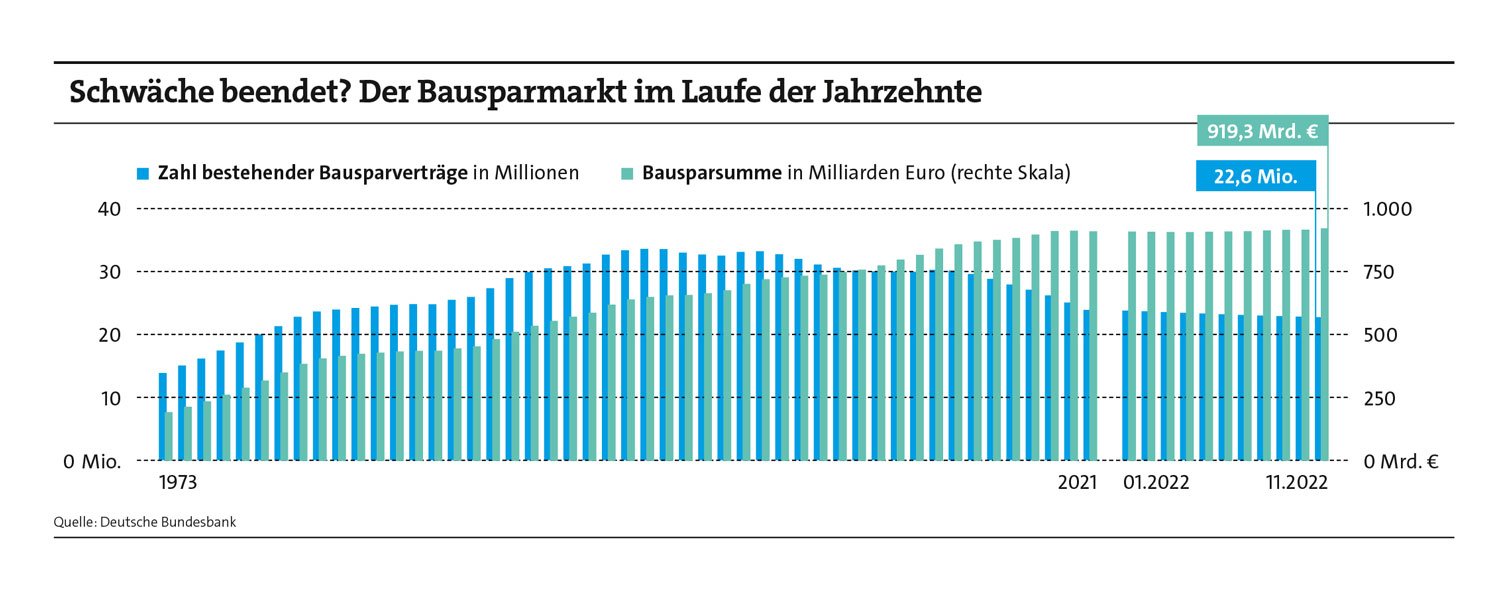

Seit 2014 sinkt jedes Jahr die Zahl der laufenden Verträge (siehe Grafik). Was das mit Draghi zu tun hat? Er hatte dafür gesorgt, dass Zinsen für ganz normale Immobilienkredite unter jene für Bauspardarlehen sanken – und sie damit überflüssig machten. 100 Prozent Beleihungswert? Zinsbindung über 20 Jahre? Kein Problem. Geld war jahrelang billig. Zuletzt tat man Banken sogar regelrecht einen Gefallen, wenn man ihnen welches abnahm. Das Bauspardarlehen hatte seinen Nimbus als Schnäppchenkredit sichtlich verloren.

Bis 2022. Wenn man sich heute den Zins für einen Baukredit über zehn Jahre festschreiben lassen will, bewegt sich der Wert wieder in der Nähe der Marke von 4 Prozent. Und das lässt den guten alten Bausparvertrag mit seinen Kreditzinsen von noch immer unter 2,35 Prozent, bei manchen Tarifen sogar unter 2 Prozent, plötzlich in einem ganz anderen Licht leuchten.

Das merkt auch Christian Andreas an den Zugriffen auf seine Internet-Seite www.mein-bauspar-vergleich.de. „Das Interesse hat sich im Vergleich zum Vorjahr ungefähr verdoppelt“, sagt der auf Bausparen und Wohn-Riester spezialisierte Makler aus Rastatt. „Wir erleben ganz klar ein Comeback des Bausparens, die Zahlen schießen nach oben.“

Das mögen die Gesamtzahlen der Bundesbank zwar noch nicht bestätigen, einzelne Unternehmensnachrichten tun das aber sehr wohl. So melden die Landesbausparkassen (LBS) für die erste Hälfte 2022 immerhin 290.000 neue Bausparverträge mit einem Volumen von 21,5 Milliarden Euro. Das sind 13 Prozent mehr Verträge und eine 43 Prozent höhere Bausparsumme als im Vorjahreszeitraum. Und bei der Konkurrenz von Wüstenrot jubelt man im Halbjahresbericht über das „bislang beste Halbjahresergebnis in der Unternehmensgeschichte“. Das Brutto-Bausparneugeschäft zog um 40 Prozent auf 8,5 Milliarden Euro Bausparsumme an.

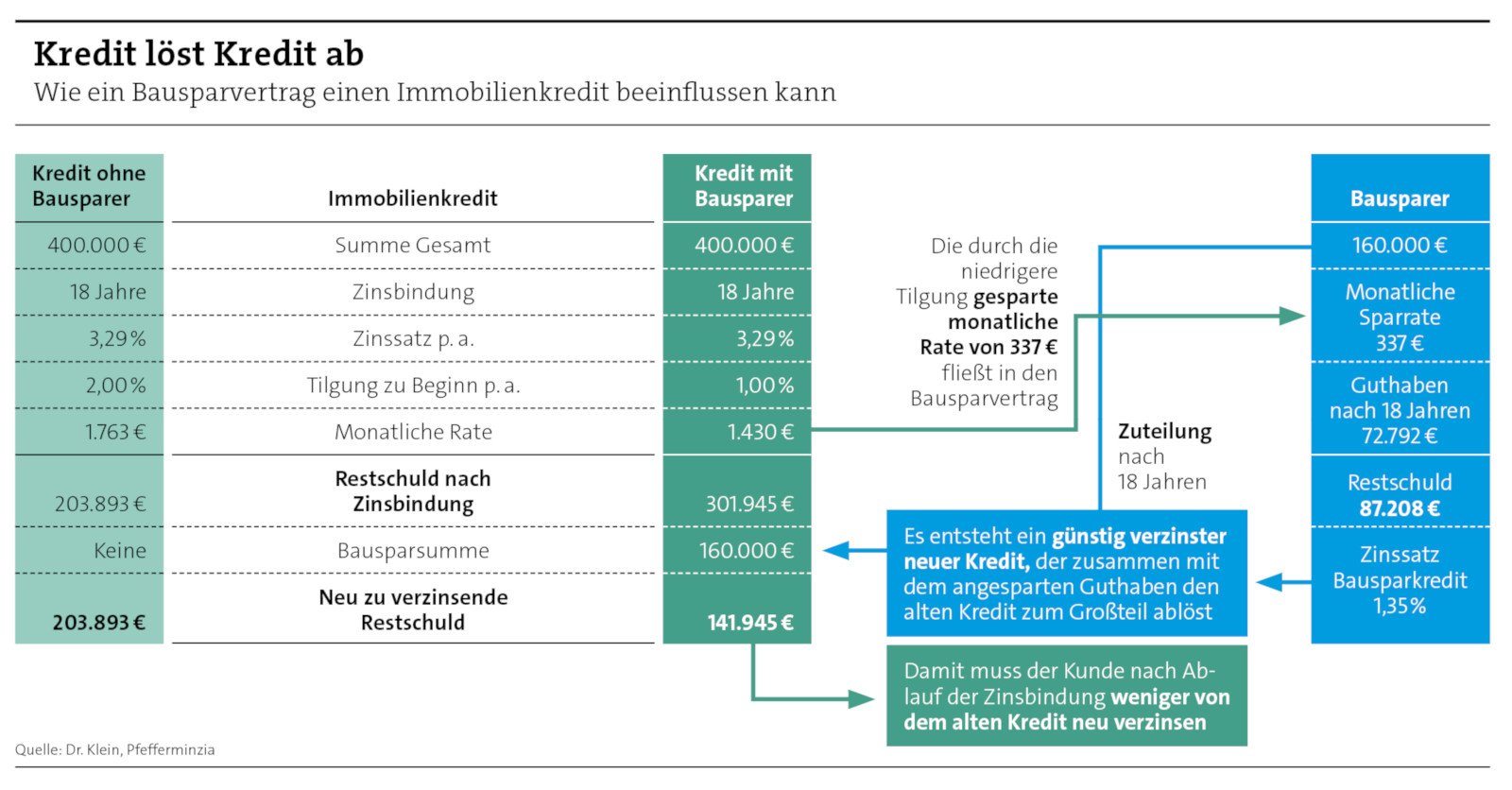

Eines der Hauptmotive der Kunden dürfte sein, sich noch günstige Bauteile für Immobilienfinanzierungen zu sichern. „Bausparverträge retten zwar keine gesamte Finanzierung, aber sie können den Immobilienkauf und die Anschlussfinanzierung deutlich erleichtern“, sagt Thomas Saar vom Baufinanzierungsvermittler Dr. Klein.

Christian Andreas bemerkt bei einer ganz bestimmten Gruppe sogar eine gewisse Panik: „Manche Leute wussten in der Niedrigzinsphase nicht, wohin mit ihrem Geld, und haben deshalb zum Teil finanzierte, vermietete Immobilien gekauft. Noch sind die Kreditzinsen fest gebunden, aber in einigen Jahren läuft das aus.“ Weshalb nun diese Häuserbesitzer noch schnell etwas tun wollen, um das dann entstehende Zinsrisiko zu senken. Weitere Einsatzgebiete für Bausparverträge sind mittelschwere Reparaturen an Häusern oder neuerdings auch Anbauten, um der Energiekrise zu trotzen: Solaranlage aufs Dach, sparsame Heizung in den Keller, Ladestation in die Garage? Mit Bausparen ist so etwas gut machbar. Es ist durchaus üblich, dass Hausbesitzer mehrere Verträge laufen haben, in die sie ihre Rücklagen fließen lassen.

Seite 2: Die Vorteile von Blankodarlehen

Was das bringt, wird klar, sobald man sich die Funktionsweise eines Bausparvertrags vor Augen führt: Der Kunde legt eine Bausparsumme fest und spart einmalig oder in Raten ein Guthaben an. Das soll in den meisten Fällen 40 bis 50 Prozent der Bausparsumme betragen. Nach einer gewissen Laufzeit wird der Vertrag zuteilungsreif, und der Sparer bekommt die Bausparsumme ausgezahlt, also das Guthaben plus den begehrten günstigen Bausparkredit. Anschließend beginnt er, den Kredit abzuzahlen. Das läuft dann aber nicht mehr so frei ab wie beim Sparen. Stattdessen schreibt jeder Tarif eine Rate vor, die mindestens zu entrichten ist. Und die liegt meistens höher als die Sparrate, darüber sollten sich Bausparer im Klaren sein.

Damit der Vertrag zuteilungsreif wird, muss er eine bestimmte Bewertungszahl erreichen. Die errechnet jedoch jede Bausparkasse anders, allerdings stets mit den Variablen Guthaben und Laufzeit. Beides muss ausreichend vorhanden sein, damit der Kredit fließen kann. Damit wird klar, dass Bausparverträge nicht dafür geeignet sind, von heute auf morgen eine Finanzierung zu stemmen. Sie müssen mindestens zwei Jahre laufen, meistens noch länger, damit es losgehen kann. Und dann kommt noch ein Haken: Der Zuteilungszeitpunkt ist nicht garantiert und kann sich in extremen Fällen sogar hinziehen. Auch wenn es in dieser Hinsicht lange keine Probleme mehr gab, sollten Berater niemals etwas in diese Richtung versprechen.

Angenehm ist hingegen, dass der Staat Bausparen noch immer fördert. Liegt das eigene zu versteuernde Einkommen nicht höher als 35.000 Euro im Jahr für Ledige und 70.000 Euro für Verheiratete, schießt der Staat zu den Sparraten die Wohnungsbauprämie hinzu. Die beträgt 10 Prozent der Sparbeiträge, aber maximal 70 Euro für Singles beziehungsweise 140 Euro für Eheleute pro Jahr. Nett vom Staat: Bis Ende 2020 lagen die Werte ein Stück niedriger.

Ein weiterer schöner Vorteil ist das sogenannte Blankodarlehen. Bausparkassen dürfen nämlich bis zu 50.000 Euro als Bauspardarlehen ausreichen, ohne dafür eine Grundschuld einzutragen. Das ist nur der Kreditteil, weshalb wir über Bausparsummen von vielleicht 100.000 Euro reden. Und weil dafür keine Grundschuld nötig ist, kann dieses Geld im Rahmen einer Gesamtfinanzierung den Beleihungsauslauf kräftig drücken. Darunter versteht man die besicherte Kredithöhe gemessen am beleihbaren Wert der Immobilie. Je niedriger sie liegt, desto günstiger werden die Kredite. „In solchen Fällen kommt die Rendite des Bausparvertrags aus dem besseren Beleihungsauslauf“, sagt Berater Andreas.

Woher die Rendite dagegen nicht kommt, daran gibt es keinen Zweifel: aus der Sparphase. Denn wenn man mal die gern bemühte romantische Vorstellung des Bausparkollektivs wegwischt, bleibt die Erkenntnis, dass auch Bausparkassen im Grunde Banken sind. Sie nehmen Geld an und verleihen es, und deshalb brauchen sie eine Zinsmarge. Und deshalb liegen die Guthabenzinsen bei den meisten Tarifen nur knapp über null.

Seite 3: Aktienfonds sind rentabler, aber unsicher

Damit stellt sich die Frage, ob es das Opfer wert ist, nur um sich einen günstigen Kredit zu besorgen. Das kann nur jeder für sich selbst entscheiden, muss aber auch nachrechnen. Über 200 Tarifvarianten hat die Stiftung Warentest jüngst gezählt, die Materie gilt generell als beratungsintensiv. Aber um sie ein bisschen aus dem luftleeren Raum zu holen, hier eine vereinfachte Rechnung: Wer sieben Jahre lang 200 Euro im Monat spart, sammelt 16.800 Euro an. In der Realität ist es weniger, weil noch die Abschlussgebühr von bis zu 1,6 Prozent abgeht und bislang sogar noch Kontogebühren. Dafür kommt eine ähnliche Summe als Kredit hinzu, und man bekommt insgesamt rund 33.000 Euro ausgezahlt. Allerdings muss man danach den Kreditteil in Höhe von über 16.000 Euro abstottern, und zwar mit der erwähnten erhöhten Rate.

Packt man das monatliche Geld hingegen in einen Aktienfonds, und liefert der eine Rendite von 7 Prozent, ergibt das nach sieben Jahren rund 22.000 Euro – ohne Kredit. Wenn man dann unverändert weiter spart, hat man die 33.000 Euro nach nicht einmal zehn Jahren beisammen. Aber hier wiederum nur, wenn die Rendite tatsächlich bei 7 Prozent landet. Das ist aber bei einem Aktienfonds alles andere als klar (eine detaillierte Rechnung dazu finden Sie hier).

Beim Bausparer stehen hingegen alle Werte von vornherein komplett fest, was wohl sein größter Vorteil ist. „Der Bausparvertrag ist ganz, ganz konservativ“, sagt auch Christian Andreas. Seiner Meinung nach war er auch nie tot, obwohl das zwischenzeitlich nicht wenige behauptet haben. Er ist einfach nur sehr antizyklisch. Anfang der Nullerjahre, als am Aktienmarkt die Hightech-Blase platzte, oder in der Finanzkrise 2008 und 2009, auch wenn die Zahl der Verträge trotzdem sank, die Bausparsummen zogen in solchen Krisen kräftig an. Und jetzt eben wieder.

2 Kommentare

Die Gesamtdarlehensrestschuld nach 18 Jahren liegt dann beim BSV-Modell aber bei T€ 229 (Annuitätendarlen T€ 204) und die nach 18 Jahren fällige Gesamt-Monatsrate inkl. BSV-Darlehen wäre ja auch noch interessant im Vergleich zum Annitätendarlehen, gell.

So ist es. Wobei in dieser Rechnung der Schwerpunkt darauf lag, wie viel neu zu verzinsen ist. Denn der Bausparer soll ja ausdrücklich das Zinsrisiko senken. Gleichwohl sind auch Ihre Fragen wichtig und einen Gedanken wert, ganz klar. Viele Grüße, Andreas Harms