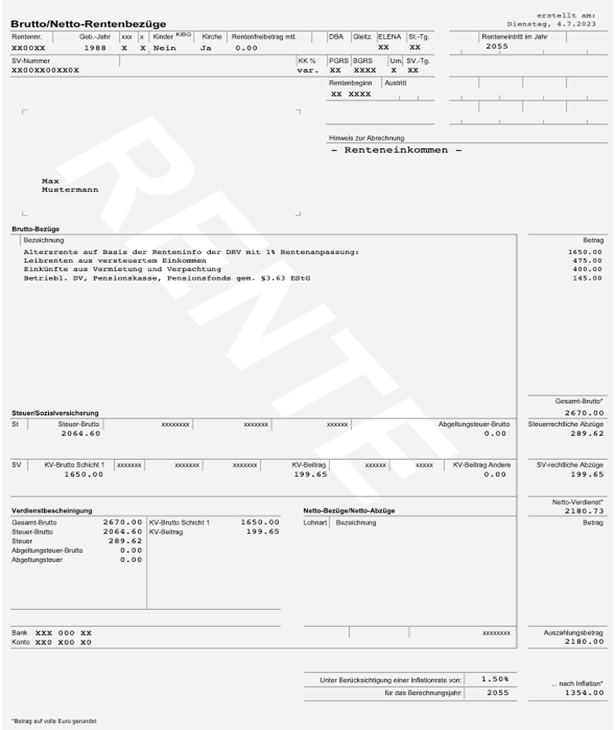

Den meisten Bürgern ist klar, dass die Einnahmen im Alter vermutlich nicht ohne Abzüge sein werden. Ob nun aber ein pauschaler Steuersatz, wie zum Beispiel die Abgeltungssteuer oder der persönliche Steuersatz als Rentner angerechnet wird? Keine Ahnung. Ob von einer Rentenleistung auch KVdR-Beiträge abgezogen werden (und gegebenenfalls vielleicht sogar auch erhöhte, wie bei der bAV)? Auch keine Ahnung. Ob durch die freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung nun eventuell Krankenkassen-Beiträge auf Mieteinnahmen anfallen oder nicht – puh – wer weiß sowas? Muss man in der Excel-Tabelle die Mieteinnahmen mit einem Wert für Mieterhöhung hochrechnen oder zieht man da die Inflation ab?

90 Prozent wissen auch danach nicht, was sie im Alter zu erwarten haben

Gedacht ist dieser ganze Hokuspokus doch eigentlich für eine Sache: Bürger sollen (einfach – haha) feststellen können, ob das, was sie bislang an Rentenansprüchen erworben haben und als Nettoeinkommen erwarten können, zu dem passt, was sie an Wünschen für die berufsfreien Jahre haben.

Ich lege mich fest: 90 Prozent der Leserinnen und Leser der digitalen Rentenübersicht werden am Ende dennoch nicht wissen, wie viel ihnen im Alter insgesamt zur Verfügung steht. Vielleicht noch ganz grob mit einem Brutto-Wert, wenn sie selbst eine Gesamtübersicht führen. Aber keinesfalls netto und ob die aktuelle Altersvorsorgeplanung angemessen ist, erschließt sich daraus auch nicht.

Von daher: Das ganze Ding wird mangels Vollständigkeit (man muss sowieso nochmal alles extra zusammenzählen), mangels Abstimmung und Einschätzung auf einen passenden Renditewert und ein einheitliches Endalter und mangels weiterführender Aussagen zu steuerlichen und sozialversicherungsrechtlichen Abzügen in den Schichten immer nur ein Flickenteppich bleiben und deshalb ein teurer Schuss in den Ofen sein. Dass Bürger deshalb nun anfangen werden, sich mit der eigenen Altersvorsorge zu beschäftigen? Nee.

Wie lautet eine Lösung und wie lautete sie bislang im Grunde schon immer?

Eine Top-Beraterin oder ein Top-Berater macht Folgendes:

Sie/er nimmt alle Unterlagen der Kunden, liest daraus die entsprechende Werte, fordert gegebenenfalls aktuelle Daten und Werte an, berücksichtigt gegebenenfalls zum Beispiel auch Mieteinnahmen, Depots, Schenkungen und Erbschaften, ausländische Einkünfte, Einkünfte aus Gewerbebetrieben und so weiter und ermittelt daraus zunächst einmal einen Brutto-Wert für Vermögen und Renten.

Danach wird der Status Quo festgestellt: Welche dieser Einnahmen unterliegen welcher Besteuerung und gegebenenfalls welchen Sozialversicherungsbeiträgen und wie ist die voraussichtliche familiäre Situation zum Rentenbeginn (verheiratet, Kinder gemäß PUEG) und so weiter. Daraus ergibt sich ein Netto-Einkommen. Bei Paaren auf Wunsch ein Netto-Haushaltseinkommen.

Über Ziele, Wünsche, Vorstellungen, wie die berufsfreien Jahre aussehen sollen und was das finanziell hinsichtlich eines Netto(!)-Einkommens genau bedeutet, wird ausführlich gesprochen.

Seite 5: Wie man es stattdessen machen sollte

KI soll Underwriting verbessern und Betrug abwehren

beitrag lesen

Kundenservice der KFZ-Versicherer auf dem Prüfstand

beitrag lesen

Viele Haustiere noch immer nicht versichert

beitrag lesen

Arbeitskraft ist Basis für Altersvorsorge

beitrag lesen

Wie Arbeitskraft abgesichert werden kann

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren