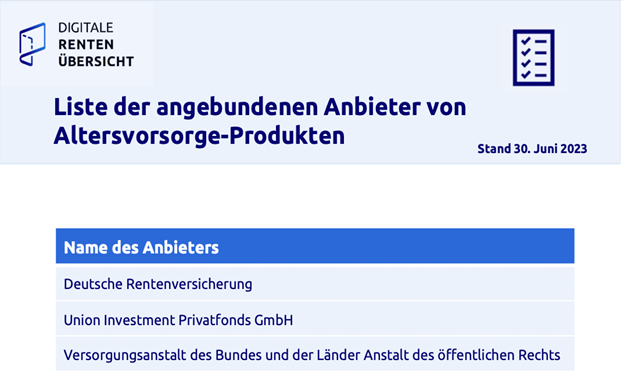

Derzeit (Stand 30. Juni 2023) gibt es drei Anbieter, die Daten in die digitale Rentenübersicht einspielen: die Deutsche Rentenversicherung, die Versicherungsanstalt des Bundes und der Länder / Anstalt des öffentlichen Rechts und die Union Investment Privatfonds.

Trotz einer medial begleiteten Entwicklungs- und Einführungsphase und dem Wunsch der DRV an die Anbieter, hier frühzeitig teilzunehmen, ist bislang aus der Finanz- und Versicherungsbranche ausschließlich Union Investment dabei. Da ich selbst keinen Vertrag dort besitze, vermute ich, dass es dabei um Union-Riester-Fonds-Produkte gehen könnte, die unter Union Investment geführt werden. Nicht einmal die Branchen-Flaggschiffe mit eigenen, großen IT-Abteilungen sind zum Start vertreten. Das ist erstaunlich.

Ein paar Grundgedanken dazu: Mein Maklerunternehmen ist an einen Pool angeschlossen, der sich selbst als Technologiemarktführer und Infrastruktur-Dienstleister bezeichnet. Dort werden nahezu alle Dokumente per GDV- und/oder BiPro-Import eingespielt. Das heißt, dass seit vielen Jahren dort Gesellschaften automatisiert Dokumente – und hier in diesem Fall eben auch Wertmitteilungen von Altersvorsorgeprodukten – einliefern.

System kann Wertmitteilungen noch nicht auslesen

Die Erfahrung zeigt jedoch: Nur wenige Anbieter können hier regelmäßig diese Mitteilungen zuverlässig und aktuell einspielen. Bei ein paar Gesellschaften klappt das recht gut, dort werden die Wertmitteilungen der Altersvorsorgeprodukte in der Regel als PDF-Dokument hinterlegt. Das Auslesen der prognostizierten oder garantierten Renten klappt bislang noch nicht. Ob das an fehlenden BiPro-Werten liegt oder an anderem, ist mir nicht bekannt. In den jährlichen Wertmitteilungs-PDFs wird bei fondsgebundenen Produkten oftmals ein garantierter Wert mit 0 Prozent Wertentwicklung, 3 Prozent, 6 Prozent pro Jahr und so weiter angenommen. Dargestellt werden meist Kapital und gegebenenfalls ein daraus abgeleiteter Rentenwert.

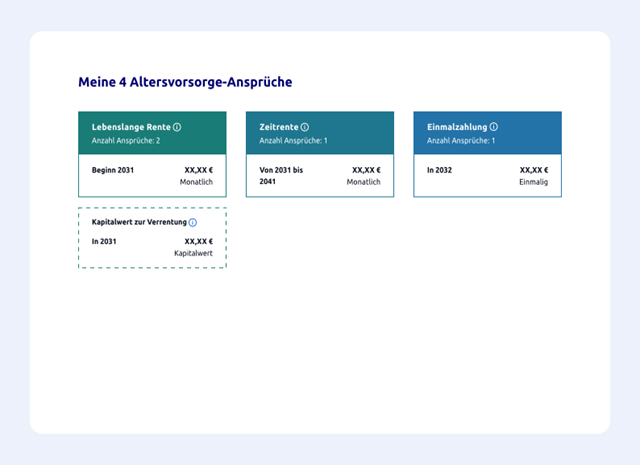

Die digitale Rentenübersicht kann in der Theorie all diese Werte darstellen. Ob das nun für die Bürgerin oder den Bürger verständlich wird? Ich weiß es nicht.

Auch wissen wir Praktiker, dass manche Gesellschaften mit der oben genannten 3-, 6-, 9-Prozent-pro-Jahr-Tabelle rechnen, andere wiederum mit 2, 4, 6 und 8 Prozent. Ich stelle mir eine Zukunft vor, in der bei zwei, drei verschiedenen Altersvorsorgeprodukten in der digitalen Rentenübersicht Produkte dabei sind, die keine Garantien enthalten, neben Anbietern, die mit 3, 6, 9 Prozent im Jahr rechnen, neben Anbietern, die mit 5 Prozent oder anderem Wert in die Zukunft schauen.

Mancher Anbieter hat gegebenenfalls tagesaktuell Daten eingespielt, ein anderer liefert erst wieder in sechs Monaten ein. Ist zu 100 Prozent gewährleistet, dass der Wert in der digitalen Rentenübersicht der gleiche ist, wie der, der per Post an den Kunden geht? Was passiert, wenn die Werte nicht übereinstimmen? An wen wird sich der Kunde wenden? An die DRV, den Versicherer oder an den Vermittler? Hm … ich vermute, an die Person, die am leichtesten erreichbar sein wird: „Kannst du dir das bitte mal ansehen?“

Die Fondspolicen mit der besten Investmentqualität

beitrag lesen

„Vielen Kunden ist Kontrolle beim Schenken sehr wichtig“

beitrag lesen

48 Prozent der Deutschen haben Angst vor Pflegebedürftigkeit

beitrag lesen

Was der Fachkräftemangel Deutschland kostet

beitrag lesen

Der Tag in 240 Sekunden – vom 17. Mai 2024

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren