Knapp 720.000 Personen bezogen 2019 zum ersten Mal eine Altersrente in Deutschland. Im Schnitt wurden im Westen 918 Euro und im Osten 1.065 Euro monatlich an die Neuzugänge gezahlt. Allein diese Zahlen zeigen, dass für viele die gesetzliche Rente nicht ausreichen wird, um ihren Lebensstandard im Ruhestand einigermaßen zu halten. Neben der betrieblichen Altersversorgung soll vor allem privates Engagement helfen, die spätere Versorgungslücke zu schließen oder zumindest zu verkleinern.

Die Finanzbranche bietet privaten Kunden eine große Vielfalt an Möglichkeiten für die Vorsorge. Kritische Stimmen sprechen gar von einer zu großen Auswahl an Möglichkeiten, was eher Unsicherheit als Tatendrang auslöse. Berater können hier Abhilfe schaffen. In unserer aktuellen Leserumfrage haben wir Versicherungsmakler und andere Vertriebler vorwiegend aus dem Versicherungsbereich zu Themen rund um die Altersvorsorge befragt, 116 Leser machten mit.

Mehr als drei Viertel setzen auf das Eigenheim

Zur klassischen privaten Vorsorge der Kunden der Umfrageteilnehmer zählt die eigene Immobilie. Immerhin 77 Prozent nannten sie als Vorsorgevehikel. Eine betriebliche Altersversorgung ist mit 67 Prozent ebenfalls weit verbreitet, aber auch die staatlich geförderten privaten Produkte wie die Riester-Rente (55 Prozent) und die Rürup-Rente (43 Prozent) werden von den Kunden genutzt. Im ungeförderten Bereich stehen vor allem Fondssparpläne im Mittelpunkt, mit denen etwa jeder Zweite vorsorgt, sowie Fondspolicen mit und ohne Garantien, die jeweils bei fast ebenso vielen Kunden im Vorsorge-Portfolio stecken.

Fonds und Fondspolicen mit und ohne Garantie stehen bei unseren Lesern auch ganz oben auf der Verkaufsliste. Rund vier von zehn Befragten vermitteln diese Produkte für die Altersvorsorge. Riester-Rente und betriebliche Altersversorgung vermitteln jeweils etwa 37 Prozent der Teilnehmer ihren Kunden. Deutlich weniger beliebt sind die klassische Renten- und die moderne klassische Kapitalversicherung. Die alte klassische Kapitalleben spielt so gut wie gar keine Rolle mehr.

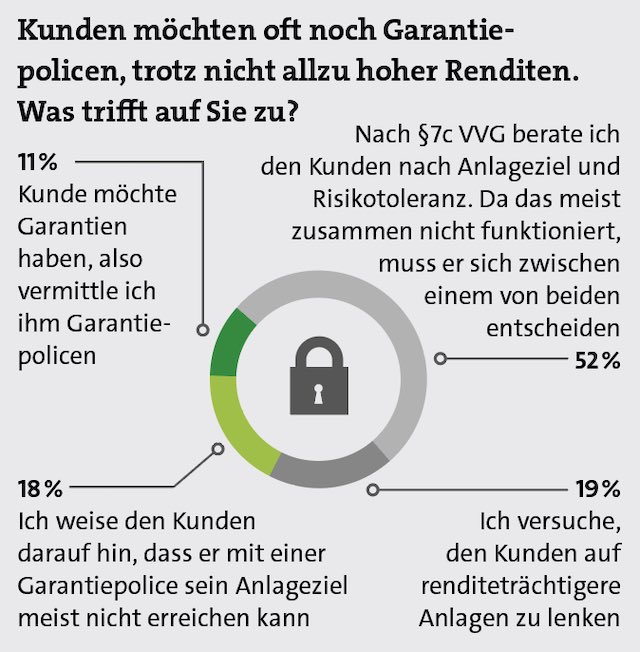

Streitthema Garantien

Besonders auffällig ist hierbei die hohe Vermittlungsquote von Fondspolicen ohne Garantien bei unseren befragten Lesern. Diese steht in einem recht krassen Gegensatz zum Gesamtabsatzmarkt. Die GDV-Zahlen zum Jahr 2019 lassen Fondspolicen ohne Garantien deutlich schwächer aussehen als die Umfragezahlen. Sie liegen auf der Absatzliste sogar noch hinter den klassischen Renten – auch wenn sich ihr Abstand im Vergleich zum Vorjahr verringert hat.

Diese Diskrepanz lässt sich vielleicht damit erklären, dass zwar nahezu 80 Prozent der Umfrageteilnehmer angeben, dass für ihre Kunden Sicherheit ein entscheidendes Merkmal eines attraktiven Altersvorsorgeprodukts ist. Fast ebenso viele nennen jedoch eine „gute Verzinsung“ als wichtiges Kriterium. Und Chancen auf eine gute Verzinsung bieten im Versicherungsbereich derzeit nun mal vor allem garantiefreie Fondspolicen. Eine Beitragsgarantie geben tatsächlich vergleichsweise niedrige 38 Prozent als wichtige Produkteigenschaft an. Höhere Priorität für die Kunden haben Flexibilität und transparente Kosten bei der Altersvorsorge.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren