Auch Pedro Chica Sanchez, Marktmanager Krankenversicherung bei der Signal Iduna, ärgert sich darüber, dass Beitragsanpassungen in der PKV „medial breit getreten“ würden, während Beitragsanpassungen oder gar Leistungskürzungen in der GKV „recht geräuschlos“ erfolgten. „Es findet keine Berichterstattung zur jährlich steigenden Beitragsbemessungsgrenze und dem damit steigenden Höchstbeitrag in der GKV statt“, meint Sanchez. Zum 1. Januar 2017 steht die nächste Anhebung der Beitragsbemessungsgrenze an, was zur Folge hat, dass sich Gutverdiener auf steigende Sozialversicherungsbeiträge einstellen müssen. Die Versicherungspflichtgrenze, die zugleich die Eintrittsschwelle zur PKV markiert, soll im kommenden Jahr ebenfalls steigen – Arbeitnehmer, die die gesetzliche Krankenversicherung verlassen wollen, müssen dann mindestens 4.800 Euro statt bislang 4.687,50 Euro im Monat verdienen.

Somit wird es für Makler noch ein bisschen schwieriger, neue Kunden in die PKV zu vermitteln – Michael Schillinger, Vertriebsvorstand der Inter Versicherungsgruppe, bedauert diese Entwicklung: „Ein Viertel der gesetzlich Versicherten würde laut einer Allensbach-Umfrage aus diesem Jahr gerne in die PKV wechseln – das sind über 17 Millionen Menschen. Die Hürden für einen solchen Wechsel, die der Gesetzgeber in den vergangenen Jahren stets erhöht hat, lassen das aber nicht zu.“ Zudem sagt Schillinger, dass die Beiträge in der GKV in den vergangenen zehn Jahren stärker gestiegen seien als in der PKV. „Allerdings wird dies medial anders wahrgenommen, da die PKV die Beiträge nur anpassen darf, wenn genau definierte Vorgaben erfüllt sind.“

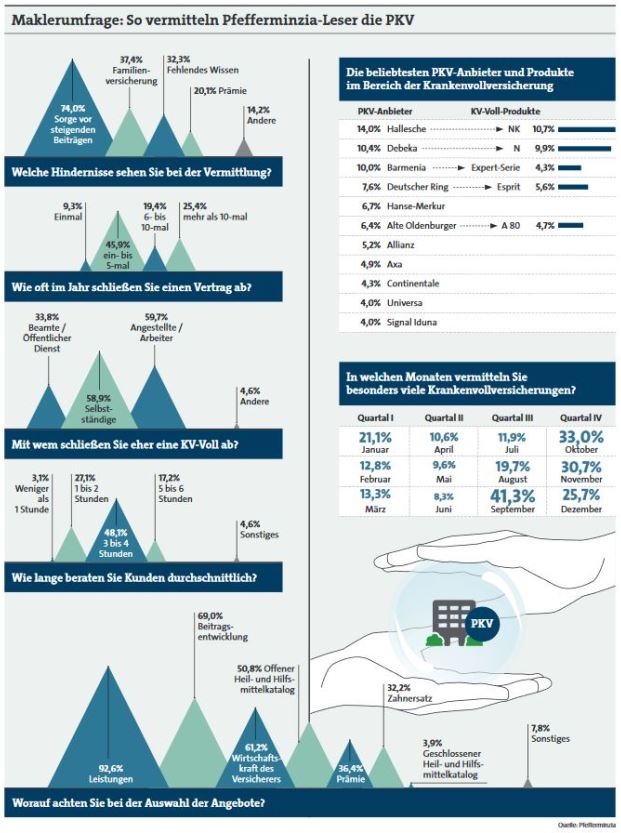

Wann die PKV anpassen darf

Der Inter-Vorstand meint damit, dass die Gesellschaften erst dann die Beiträge anpassen dürfen, wenn die medizinischen Kosten um mehr als 10 Prozent, teilweise auch schon bei 5 Prozent, von der Kalkulation abweichen. Dadurch kann es passieren, dass die Beiträge jahrelang stabil bleiben – und plötzlich sprunghaft steigen. Dieser Anstieg fällt noch einmal stärker aus, wenn infolge der Niedrigzinsphase zusätzlich noch der Rechnungszins gesenkt werden muss – und derzeit kommen beide Effekte zusammen.

Die Grundlage für die Senkung des Rechnungszinses bildet der aktuarielle Unternehmenszins (AUZ), den die Krankenversicherer alljährlich anhand ihrer Kapitalmarktdaten ermitteln. Liegt der AUZ unter dem Rechnungszins von 3,5 Prozent für Bisex-Versicherte, so muss der Rechnungszins bei der nächsten möglichen Beitragsanpassung mindestens auf den ermittelten Wert gesenkt werden. Nach Angaben der Rating-Agentur Assekurata hat es 2015 jedoch nur noch ein Krankenversicherer geschafft, einen AUZ oberhalb von 3,5 Prozent zu erzielen. Von 2011 bis 2016 hat sich der AUZ im Assekurata-Durchschnitt um 0,9 Prozent-Punkte von rund 3,9 auf gut 3,0 Prozent verringert.

Welche Tierversicherer am schnellsten und besten antworten

beitrag lesen

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

Welche Kosten auf die Rendite drücken

beitrag lesen

Gericht sieht Väter bei Rente nicht diskriminiert

beitrag lesen

Teil-Provisionsverbot für deutsche Versicherungsmakler auf der Kippe

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren