Kurz- bis mittelfristig scheint damit nach Einschätzung der Assekurata-Analysten „ein Rechnungszins von 2 Prozent für den Großteil der PKV-Unternehmen durchaus realistisch, was zunehmenden Druck auf die Beitragsstabilität der Unternehmen auslöst“.

Folgt man nun der Faustformel von PKV-Experte Güssler, wonach eine Senkung des Rechnungszinses um ein Zehntel eine Beitragsanpassung (BAP) von einem Prozent zur Folge hat, ergebe sich eine BAP von 15 Prozent. Für das kommende Jahr schlagen laut aktueller Presseberichte durchschnittlich 11 bis 12 Prozent Preiserhöhung in der privaten Krankenvollversicherung zu Buche. Betroffen sind demnach rund zwei Drittel der fast 9 Millionen privat Versicherten.

Allerdings zeigen Berechnungen von Gesundheitsökonomen, dass die Beitragssätze auch in der GKV in Zukunft nur eine Richtung kennen werden – steil nach oben. Aufgrund der demografischen Entwicklung geht etwa Professor Fritz Beske davon aus, dass sich die Beiträge zur GKV von aktuell durchschnittlich 15,6 Prozent auf 28 Prozent des beitragspflichtigen Einkommens im Jahr 2050 summieren könnten.

„Kann ich mir eine private Krankenversicherung im Alter noch leisten?“

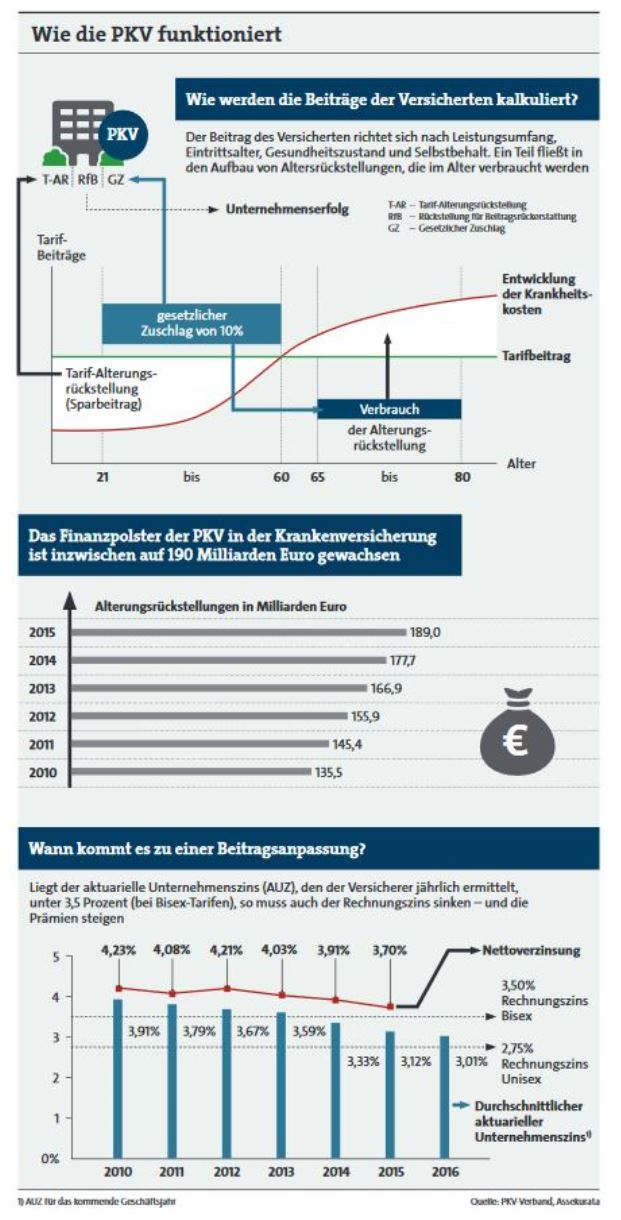

Doch es bleibt die Frage, wie all diese Kennzahlen beim Verbraucher durchdringen sollen, wenn am Ende alles auf die alles entscheidende Frage hinausläuft: „Kann ich mir eine private Krankenversicherung im Alter noch leisten?“ Hallesche-Expertin Markovic-Sobau räumt ein, dass die Sorge vor steigenden Beiträgen im Alter ein Knackpunkt in der PKV-Beratung darstellt. Allerdings ärgert es sie, dass „oft außer Acht gelassen“ werde, „dass zur Nivellierung des Beitrags bereits während der Laufzeit der Verträge Alterungsrückstellungen gebildet werden“. Insgesamt wurden bis 2015 mehr als 220 Milliarden Euro sogenannte Alterungsrückstellungen in der privaten Kranken- und Pflegeversicherung aufgebaut, davon entfällt der Großteil von 189 Milliarden Euro auf die Krankenversicherung. Des Weiteren entfalle ab Anfang 60 der gesetzliche Zuschlag in Höhe von 10 Prozent auf den Krankenversicherungsbeitrag, ergänzt sie (siehe Grafik).

Für Neuverträge ab Januar 2000 dient der gesetzliche Zuschlag seither als eine Art Prämienhemmer für das Alter. Die privaten Krankenversicherer müssen demnach für alle Versicherten nach dem 21. Lebensjahr bis zum 60. Lebensjahr in allen Tarifen 10 Prozent auf den Beitrag (ambulant, stationär, Zahn) draufschlagen. Über diese Mehreinnahmen dürfen die Gesellschaften nicht frei verfügen, sondern sie müssen diese für den Versicherten zurücklegen. Gleichwohl merkt Versicherungsmakler Sven Hennig an, dass mithilfe dieses Mechanismus nur die neuen Beitragsanpassungen ab dem 65. Lebensjahr abgemildert werden, „nicht aber direkt der Beitrag gesenkt“ werde.

Wann sich eine zweite Photovoltaik-Anlage lohnt

beitrag lesen

Bei der Kompass Group geht’s rund

beitrag lesen

FDP will gefördertes privates Altersvorsorgedepot einführen

beitrag lesen

Höchstrechnungszins steigt auf ein Prozent

beitrag lesen

Der Tag in 240 Sekunden – vom 18. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren