Wann lohnt sich also der Kassenwechsel aus finanziellen Gründen?

„Bei relativ teuren Krankenkassen fast immer“, sagt Sebastian Grabmaier, Vorstandsvorsitzender des Maklerpools Jung, DMS & Cie. Den meisten Kunden sei dabei gar nicht bewusst, dass sie den kassenindividuellen Zusatzbeitrag komplett aus der eigenen Tasche bezahlen müssten, so Grabmaier. „Der Wechsel zu einer günstigen Krankenkasse macht sich daher direkt im Nettoeinkommen bemerkbar.“

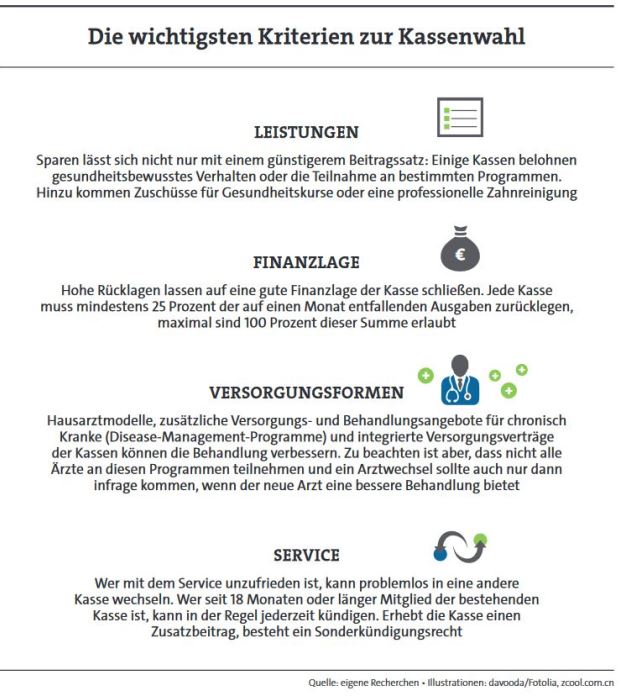

Nicht nur auf den Beitrag schauen

Umgekehrt gilt: Ist jemand mit seiner Kasse eigentlich ganz zufrieden und legt zugleich großen Wert auf Extraleistungen, ist eine Fixierung auf einen günstigen Beitrag nicht zu empfehlen. Denn sparen lässt sich nicht nur über den Beitrag, sondern auch, indem eine Kasse eine Extraleistung übernimmt, die der Kunde regelmäßig nutzt – das kann ein Zuschuss für eine professionelle Zahnreinigung sein oder für den Gang zum Osteopathen.

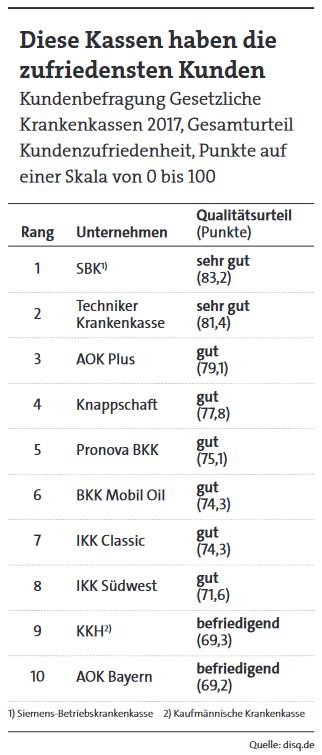

Mit welcher Strategie sich die Krankenkassen im Wettbewerb positionieren, ist bunt gemischt. Da gibt es beispielsweise die Preisstrategie, bei der die Kassen konsequent alle Spareffekte nutzen, um einen möglichst attraktiven Beitragssatz vorzuweisen, wie Michael Schmahl, Leiter Markt und Vertrieb bei der Knappschaft Krankenkasse, beobachtet hat. Für den Kunden kann das aber nicht nur Sparvorteile bringen, sondern auch handfeste Nachteile: Beispielsweise können Einsparungen der Kassen in der Verwaltung zu Serviceverschlechterungen führen (welche Kassen mit einem guten Service punkten, zeigt die Tabelle). Denkbar sind laut Knappschaft-Manager Schmahl auch direkte oder indirekte Leistungskürzungen, indem Satzungsleistungen gestrichen werden.

Dabei handelt es sich um Leistungen, die eine Krankenkasse frewillig zusätzlich zu den gesetzlichen Leistungen gewährt, sie kann diese aber auch wieder aus ihrer Satzung entfernen. Das ist etwa bei einer Kinderwunschbehandlung mittels künstlicher Befruchtung oder bei einer Osteopathiebehandlung der Fall.

Als weiteres Mittel steht den Kassenmanagern ein strenges Leistungscontrolling zur Wahl. Hier gab es zuletzt unschöne Schlagzeilen: So war im Januar in der Presse zu lesen, dass das Bundesversicherungsamt (BVA) dem Vorwurf nachgeht, dass einige Kassen bei den Heil- und Hilfsmittelausschreibungen zum Nachteil der Kunden knauserten. Sowohl die Barmer als auch die DAK und KKH stehen demnach im Fokus der Ermittler.

Konkret lautet der Vorwurf, dass die Kassen bei Heil- und Hilfsmitteln wie Rollstühlen, Pflegebetten oder Therapiegeräten zu sehr auf den Preis und zu wenig auf die Qualität achteten. Obwohl das Heil- und Hilfsmittelversorgungsgesetz erst seit Februar 2017 in Kraft ist, weiß BVA-Präsident Frank Plate bereits von einem „Spannungsfeld“ zu berichten. Dies bestehe darin, dass der Wirtschaftlichkeitsgrundsatz die Kassen dazu anhalte, „möglichst wirtschaftliche Vertragspreise mit den Leistungserbringern zu verhandeln“. Das verträgt sich aber schlecht mit dem Ziel, „die Qualität in der Gesundheitsversorgung sicherzustellen“, so Plate.

Der Tag in 240 Sekunden – vom 23. April 2024

beitrag lesen

Balkonkraftwerke können nun einfacher installiert werden

beitrag lesen

Hören Sie jetzt Folge 177 unseres Podcasts „Die Woche“

beitrag lesen

Schalten Sie ein zur zehnten Folge von Biomex.TV!

beitrag lesen

„Das derzeitige Erbrecht passt nicht mehr zu vielen heutigen Lebensmodellen“

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren